NEW YORK: TUNN MINUSHANDEL INFÖR FED,APPLE-OPTIMISM,SP500 -0,4%

NEW YORK: TUNN MINUSHANDEL INFÖR FED,APPLE-OPTIMISM,SP500 -0,4%

STOCKHOLM (Direkt) De amerikanska börserna avslutade måndagens session på minus i en sidledes handel som präglades av låg volym inför torsdagens räntemöte.

Apple gick motströms på iPhone-optimism medan råvarurelaterat tyngde index efter svag Kina-data.

Den stora frågan är när Feds första räntehöjning sedan 2006 kan komma. Enligt Bloomberg News är sannolikheten för räntehöjning på torsdag 30 procent och motsvarande siffra för decembermötet är knappt 60 procent.

S&P500, som är ned drygt 4 procent sedan årsskiftet, har alternerat mellan plus- och minusveckor de senaste två månaderna, vilket kan indikera att det finns en viss osäkerhet i marknaden inför årets kanske mest omtalade besked.

Dow Jones hade vid stängning backat 0,4 procent till 16.370, medan Nasdaq sjönk 0,3 procent till 4.806. S&P 500 tappade 0,4 procent till 1.953.

Omkring 740 miljoner aktier omsattes på New York-börsen och 1.400 miljoner på Nasdaq.

”Marknaden handlas sidledes efter det lite större tappet för några veckor sedan. Osäkerheten bland oss handlare visar sig i de dagliga diagrammen”, skrev Fran N Cappelleri, vd vid Instinet och refererande till ”zick-zackandet” i marknaden den senaste tiden, i en notering.

Rejäla tapp för oljepriset pressade energisektorn som var en av de sämst presterande inom S&P500-index. Valero Energy och Marathon Petroleum föll runt 3 procent vardera. Statistik under helgen från Kina visade att industriproduktionen var lägre än väntat i augusti och de fasta investeringarna är nere på 15-års lägsta vilket framkallade ett säljtryck i olja eftersom Kina är en stor importör.

Vid sidan av detta syntes ett bastant säljtryck i Alibaba som tappade runt 3 procent. Barron´s har antytt att bolaget friserar tillväxtsiffrorna och att aktien kan förlora ytterligare 50 procent i värde. Yahoo, som äger en del av näthandelsjätten, tappade ungefär lika mycket.

Bättre gick det för Apple som trots trist börshumör mäktade med att klättra 1 procent. IT-giganten har uppgett att bolagets nya Iphone-modeller ser ut att passera förra årets försäljningsrekord vilket gav mod i handlarna.

I fjol såldes 10 miljoner modeller under den första försäljningshelgen och enligt bolaget är efterfrågan mycket god från Kina som är ett av länderna som ska få sälja telefonen under premiärhelgen.

Gene Munster, analytiker vid Piper Jaffray, påpekade att att om inte Kinaförsäljningen var inkluderad skulle årets försäljningssiffror mer eller mindre motsvara fjolårets. Gene Munster spår att Apple kommer sälja 13 miljoner iPhones under premiärhelgen där Kina står för cirka 2 miljoner telefoner.

”Kundernas respons på Iphone6S och Iphone6S Plus har varit extremt positivt och förordrarna har varit väldigt starka över hela världen”, sade Trudy Muller, taleskvinna vid Apple, enligt Bloomberg News.

Räntan på en tioårig amerikansk statsobligation var oförändrad vid 2,17 procent.

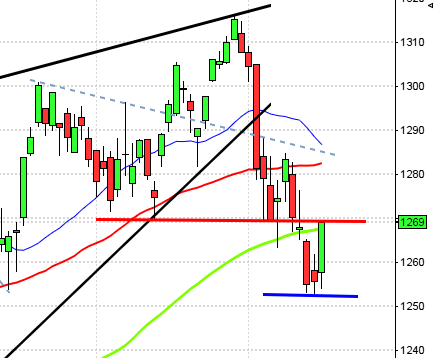

Stockholmsbörsen igår: Igår skrev jag: ”Föregående vecka stängde långt ner i kursstapeln och även om den var grön noterades en påtaglig svans på ovansidan vilket innebär ett tydligt säljtryck.”

Gårdagen inleddes med en dragning upp mot 1492 där MA-200 i femminutersgrafen mötte upp. När första timmens lägsta punkterades stärktes säljarna som höll i taktpinnen till klockan 16 då en timmes uppstuds testade av det sekundära motståndet vid 1474. Stängningen vid 1467 motsvarade en nedgång med 1,4 procent och callen var dessutom svag.

Ö-formationen från i onsdags bekräftades, som jag nämnde i ETP Direkt i fredags och fortsatt ner till golvet i den lokala tradingrangen, vid 1460, igår.

De senaste dagarna har frågan varit om det vi ser på kort sikt är en stigande kil eller en begynnande kortsiktigt stigande kanal. Med gårdagens punktering ökar sannolikheten för att det ska tolkas som en stigande kil. Om 1460 punkteras tar vi sikte på 1430 och eventuellt 1400-nivån.

Volymen igår var högre än i fredags och 1,6 procent över det dagliga snittet för de senaste tre månaderna.

Den kommande veckan har noterat upp- och nedgångar ungefär lika många gånger historiskt men inledningen av nästa vecka brukar vara svag innan månadsskifteseffekten tar vid i slutet på nästa vecka.

Nyhetsbyrån Direkt:

RAPPORTER

AKTIETORGET

– Smart Energy, US Energy Group

STÄMMOR

– Arcoma (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Astra Zeneca: presenterar resultat inom diabetesforskning 15-17 september vid diabeteskongress i Stockholm (pågår 14-18 september)

BÖRSSTATISTIK

– H&M: presenterar försäljningssiffror för augusti och tredje kvartalet kl 8.00

– Swedol: presenterar försäljningssiffror för augusti kl 8.50

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– AHA World: anmälningstid i nyemission avslutas

– Geveko: sista dag för handel inför avnotering

– New Equity Venture: anmälningstid i nyemission inleds (avslutas 29/9)

– Nordic Mines: första dag efter sammanläggning av aktier 1:100

MAKROSTATISTIK

– Finland: BNP-indikatorn juli kl 8.00

– Frankrike: KPI augusti kl 8.45

* Storbritannien: KPI augusti kl 10.30

– Storbritannien: PPI augusti kl 10.30

– Storbritannien: ONS huspriser juli kl 10.30

– EMU: handelsbalans juli kl 11.00

* EMU: sysselsättning 2 kv kl 11.00

* Tyskland: ZEW-index september kl 11.00

– USA: TRE, veckostatistik kl 13.45

– Polen: KPI augusti kl 14.00

* USA: detaljhandel augusti kl 14.30

– USA: Empire Manufacturing Index september kl 14.30

– USA: Redbook, veckostatistik kl 14.55

* USA: industriproduktion, kapacitetsutnyttjande augusti kl 15.15

– USA: lager osålda varor juli kl 16.00

POLITIK

– Riksdagen: Riksmötets öppnande kl 14.00

CENTRALBANKER

– RBA: protokoll från senaste räntemötet kl 3.30

– Riksbanken: Per Jansson talar vid LO-seminarium om lönebildningen. Bilder publiceras, men inget förskrivet anförande. kl 8.20

– RB: reparesultat kl 10.15

– BOJ: räntebesked

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”Så länge inte 2000-nivån tas ut noteras indexet i den nedre delen av den range som markeras från 2104 från den 18:e augusti till lågpunkten den 25:e augusti innebär det att köparna än så länge inte tagit tillbaks kommandot. Det råder osäkerhet igen och därför ser vi avtagande volla och en ny tradingrange som låser in kursen.”

Jag brukar säga att efter hög volla kommer låg och efter låg kommer hög samt att efter små kursstaplar kommer stora och vice versa. Gårdagens kursstapel var den minsta sedan den 18:e augusti som i sin tur var den minsta sedan den 23:e juli. Kursen är dels fångad i en tradingrange mellan 1994-1867 men även i en vimpelliknande konsolidering, vilket oxå är en följd av den kraftiga nedgång som vi bjöds på efter pyttestapeln den 18:e augusti. Måndagen innebar en nedgång med 0,4 procent och en slutnotering på 1953.

Om gårdagens formation hade effektuerats efter en längre tids uppgång hade det varit en dark cloud cover men i en konsolidering nöjer jag mig med att konstatera att det råder osäkerhet.

Volymen igår var lägre än i fredags och 12 procent under det dagliga snittet för de senaste tre månaderna. Vollan börjar dra sig ner mot den låga nivå som rådde innan utbrottet i mitten av augusti.

Asien: Det var precis som i måndags blandade rörelser inledningsvis på de asiatiska börserna och vollaexpansionen har varit påtaglig. Inledande uppgångar följde av nedgångar som blev uppgångar och därefter avslutades svagt. Shanghai noterar nu en nedgång med 3,1 procent. Nikkei rekylerar upp men uppgången har de senaste timmarna reducerats till 0,3 procent. I Australien faller All Ordinaries med 1,4 procent och än så länge är momentumet för nedgång tydligt.