NEW YORK: SÄLJTRYCKET TILLTOG, DETALJDATA I FOKUS, S&P -0,9%

NEW YORK: SÄLJTRYCKET TILLTOG, DETALJDATA I FOKUS, S&P -0,9%

STOCKHOLM (Direkt) Stark detaljhandelsstatistik lyckades bara tillfälligt rädda Wall Street, som tillslut stängde fredagshandeln i rött vid dagslägsta.

Vid stängning noterades Dow Jones Industrial Average ned 1,1 procent till 17.535. S&P 500 sjönk 0,9 procent till 2.046. Tekniktunga Nasdaq Composite backade 0,4 procent till 4.717.

Omkring 880 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.700 miljoner aktier omsatts.

Fredagens efterlängtade statistik i form av detaljhandelsdata visade att försäljningen i USA steg med 1,3 procent i april, jämfört med månaden före. Det var klart bättre än estimaten som indikerade en ökning om 0,8 procent och den starkaste månadssiffran sedan mars 2015. Det innebar också en vändning, efter att detaljhandeln i mars varit en besvikelse. Macys, Kohls och Nordstrom var trots det, de största indexpressarna i spåren av varuhuskedjornas svaga kvartalsrapporter. Börsen höll sig länge kring nollan, men under de sista timmarna av veckan tog säljarna över.

”Det är ett blodbad. Det sker en strukturell förändring i hur konsumenter handlar, och av något skäl vände allt i mars”, sade Poonam Goyal, detaljhandelsanalytiker vid Bloomberg Intelligence, till Bloomberg News.

Bankerna, som initialt steg gick ned tydligt på minus trots att dollarn steg. Dock backade den tioåriga amerikanska statsobligationen hela 5 punkter, vilket kan ha bidragit till bankpressen. Bank of America sjönk 2 procent och JP Morgan nära 1 procent.

En av få ljuspunkter var Apple som klättrade 0,2 procent efter att initialt ha varit upp över 1 procent. Aktien har dock en svag vecka bakom sig med minus 2,2 procent sedan i måndags eller 12 procent ned från årsskiftet. Utförsbacken har gjort att Google med knapp marginal gått om Apple i börsvärde.

Avslutningsvis rusade Nvidia 15 procent sedan tillverkaren av grafikkort bjudit på en positiv utblick gällande försäljningen för kommande kvartal.

Räntan på en tioårig amerikansk statsobligation sjönk 5 punkter till 1,70 procent.

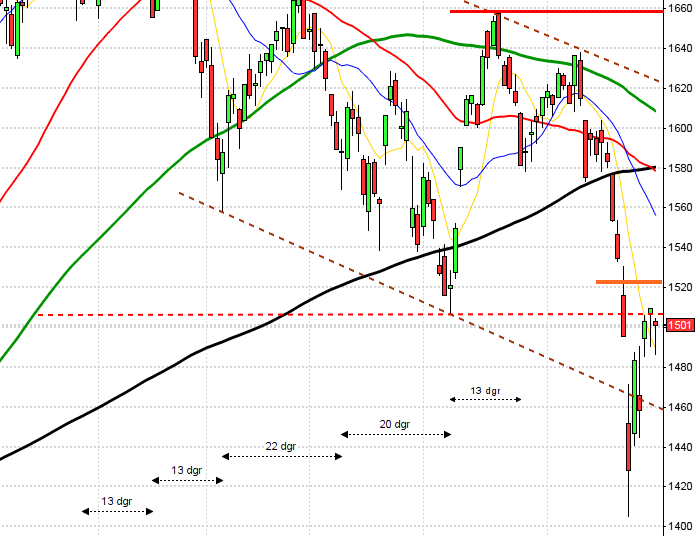

Stockholmsbörsen i fredags: För en vecka sedan skrev jag: ”Så länge inte varken EMA-8 eller MA-20 tas ut och hålls talar mer för att uppstudsar är lägen att gå kort.”

Det svenska storbolagsindexet inledde som väntat föregående vecka uppåt men trots tre försök blev det inte en enda dag som stängde ovanför EMA-8. I torsdags punkterades åter 1324-nivån och veckan stängde precis under den viktiga vattendelaren. Totalt sett blev det ändå en förväntad uppgång med 1,1 procent den gångna veckan vilket innebär att årets nedgång nu reducerats till 8,6 procent.

I veckografen utvecklades återigen en shooting starliknande veckocandle vilket var den fjärde veckan i rad där stägningen skedde i den nedre delen. Vi har nu på mindre än två veckor haft ett falskt utbrott nedåt och ett uppåt.

Volymen har under hela veckan noterats under det dagliga snittet men det har varit tydligt att volymen varit högre de dagar indexet fallit jämfört med uppgångsdagarna.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Vostok New Ventures (kl 8.00), Arctic Paper, Rottneros

FIRST NORTH

– Alm Equity, Cantargia, Lexington, Minesto, North Chemical, Zetadisplay

STÄMMOR

– Alm Equity, Lexington, Miris Holding, Scibase, Storytel, Zetadisplay

BÖRSSTATISTIK

– H&M: presenterar försäljningssiffror för april kl 8.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Anodaram: Anodaram handlas under nya namnet Saltx Technology

– C-Rad: anmälningstid i nyemission avslutas

– Scandinavian Real Heart: första dag för handel utan teckningsrätt i nyemission

– Vivoline: anmälningstid i Xvivos bud inleds omkring 16/5 (avslutas omkring 7/6)

ÖVRIGT BOLAG OCH BÖRS

– Köpenhamnsbörsen helgstängd

– Oslobörsen helgstängd

MAKROSTATISTIK

– Storbritannien: Rightmove husprisindex maj kl 1.00

– AF: veckostatistik kl 10.45

* USA: Empire Manufacturing Index maj kl 14.30

– USA: NAHB husmarknadsindex maj kl 16.00

CENTRALBANKER

– RB: Kerstin af Jochnick talar om aktuell penningpolitik och det ekonomiska läget, i Kalmar kl 14.45

MAKRO ÖVRIGT

– Finpolråd: presenterar 2016 års rapport ”Svensk finanspolitik” kl 11.15

USA-börsen i fredags: För en vecka sedan skrev jag: ”Sedan toppen den 20 april har kursen nu fallit ner till 2040-nivån samtidigt som MACD testar nollan och stochastics befinner sig på en relativt låg nivå. Oddsen talar just nu mer för en kortare uppstuds innan kursen därefter fortsätter nedåt.”

Den gångna veckan inleddes som väntat upp och när den fallande korta motståndslinjen mötte upp strax ovanför 2080 vände indexet åter ned. Totalt backade veckan med 0,5 procent vilket innebär att årets uppgång nu raderats och kursen noteras endast marginellt över nivån vid årsskiftet.

Det var den fjärde veckan i rad som stängde i den nedre halvan av veckostapeln och än så länge noteras även maj månads stapel med en negativ underton.

Volymen har hela den gångna veckan noterats under det dagliga snittet och allra lägst var den de två dagar som stängde med en uppgång. VIX steg totalt med 2,2 procent till 15,0 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2135 och 1960 den kommande månaden. Den låga nivån på VIX i relation till hur mycket kursen stigit hos S&P 500 sedan mitten av februari talar för att VIX är på väg att vända upp och att en topp är trolig i det breda indexet S&P500.