NEW YORK: SMÅ AVVIKELSER FRÅN NOLLSTRECKET, S&P 500 OFÖR

NEW YORK: SMÅ AVVIKELSER FRÅN NOLLSTRECKET, S&P 500 OFÖR

STOCKHOLM (Direkt) USA-börserna stängde onsdagens handel på nära oförändrade nivåer, efter en odramatisk session där indexen rört sig i ett tätt spann kring nollstrecket. Investerarna tog ställning till ett batteri amerikansk statistik och utvecklingen av den geopolitiskt spända situationen runt Turkiet.

Både Dow Jones och det bredare S&P 500 stängde oförändrat vid nivåerna 17.814 och 2.089, medan Nasdaq steg 0,3 procent till nivån 5.103.

Omkring 630 miljoner aktier omsattes på New York-börsen och 1,5 miljarder på Nasdaq.

Tisdagens turkiska nedskjutning av ett ryskt stridsplan satte avtryck på finansmarknaderna, men redan under den sena USA-handeln sågs en återhämtning och Dow Jones såväl som S&P 500 slutade 0,1 procent upp medan Nasdaq stängde oförändrat. Även sett till veckan som helhet har indexrörelserna varit små.

Onsdagen var veckans sista fullständiga handelsdag, inför firandet av Thanksgiving då marknaderna håller stängt på torsdagen och sedan har öppet halvdag på fredagen.

I onsdagens statistikskörd framkom bland annat att amerikanska bostadspriser stigit med 0,8 procent i september, mer än väntade 0,4 procent, men att privatkonsumtionen ökat mindre än väntat under oktober.

”Dagens ekonomiska siffror konfirmerar väl egentligen vad vi sett, en moderat expansion. Det är en blandad kompott av ekonomiska nyheter. Marknaderna fortsätter att vara fokuserade på centrankspolicys, med nästa veckas ECB-möte närmast i sikte”, sade David Donabedian, chefsinvesterare vid Atlantic Trust Private Wealth Management, till Bloomberg News.

Den senaste tidens ekonomiska data har fått investerarna att skruva upp förväntningarna på en räntehöjning vid Federal Reserves decembermöte. Enligt räntemarknadens prissättning uppskattar handlarna nu sannolikheten för en räntehöjning vid mötet till 74 procent.

Bland sektorerna gick detaljhandel och läkemedel bäst, medan energirelaterat halkade efter. Pfizer och Nike toppade Dow Jones-indexet med uppgångar på 2,8 respektive 1,2 procent, medan Microsoft blev jumbo med minus 1,0 procent.

Deere, som bland annat konkurrerar med Volvo Anläggningsmaskiner, redovisade innan öppning ett klart bättre resultat än marknaden väntat sig. Aktien steg nära 5 procent under dagen.

Hewlett Packard rasade samtidigt 14 procent, efter att varken försäljning och resultat i det fjärde kvartalet lyckats nå upp till analytikernas förväntningar.

Räntan på en tioårig amerikansk statsobligation sjönk 1 punkt till 2,23 procent.

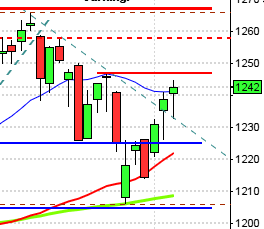

Stockholmsbörsen igår: Igår skrev jag: ”Onsdagen utvecklades till en röd opening marubozu som samtidigt är en rikoschett som fick gummisnodden att bli spänd på nedsidan bara efter en dag. Detta utseende har vi sett 139 gånger sedan början av 1997 och i 61 procent av fallen har kursen stått högre.”

Första timmens box markerades mellan 1497 och 1488. Statistiskt vet vi att mer talar för en högre stängningen om boxen tas ut och en lägre lågpunkt än golvet i rangen indikerar fortsatt nedgång. Klockan 10:30 togs 1497 ut och även om inte uppgången var spikrak kom köparna tillbaks på allt högre nivåer. Stängningen vid 1506,5 motsvarade en uppgång med 1,2 procent och skedde nära dagshögsta.

Onsdagens kursstapel tog ut marubozulinjen på tisdagens kursstapel vilket jag placerar i den positiva vågskålen.

Volymen igår var dock lägre än i tisdags och 15 procent under det dagliga snittet för de senaste tre månaderna. Det är angeläget att volymen ökar under uppgångsdagarna och att så många aktier som möjligt ”bär uppgångarna”. Med en avtagande volymbalans räcker det med ett konstant säljtryck för att indexet ska falla av ”egen tyngd”. 62 procent av aktierna jag går igenom varje dag steg igår. Bästa sektorer blev hälsovård och konsumenttjänster medan oljebolagen var den enda sektor som utvecklades negativt.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Bravida (kl 7.30), Scandi Standard (kl 7.30), Systemair (kl 8.00), Sensys Gatso (kl 9.00), Lundbergs (lunchtid), Malmbergs (lunchtid)

NGM

– Fint (ändrat datum från 12/11), Kopparbergs Bryggeri

FIRST NORTH

– Bimobject, Copperstone Recourses, Fastator, Gaming Corps, Prime Living, Serendipity Innovations, Vendator (ändrat datum från 18/11)

AKTIETORGET

– Dex Tech, Elverket Vallentuna, Latvian Forest Company, Moretime, Oboya Horticulture, Optifreeze, Spectracure, Vibrosense

STÄMMOR

– Chr Hansen, Diamyd Medical, Modern Ekonomi Sverige, Spectracure (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Systemair: telefonkonferens kl 9.00

– Bravida: webbsänd telefonkonferens kl 10.00

– Scandi Standard: telefonkonferens kl 10.00

– Vigmed: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för lastbilar i Europa kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Sivers IMA Holding: anmälningstid i nyemission inleds (avslutas 10/12)

– Sweco: anmälningstid i nyemission avslutas

– Wifog: första dag för handel utan företrädesrätt i konvertibelemission

KAPITALMARKNADSDAG

– Munksjö kl 8.30-12.00

– NCC kl 8.45-16.30

– Inwido kl 12.00-18.00

– Konecranes

ÖVRIGT BOLAG OCH BÖRS

– USA-börserna stängda pga Thanksgiving

MAKROSTATISTIK

– Spanien: BNP (def) 3 kv kl 9.00

– SCB: handelsbalans oktober kl 9.30

* SCB: hushållsutlåning oktober kl 9.30

– SCB: export och import av varor september kl 9.30

– SCB: varuexport och varuimport, volym, 3 kv kl 9.30

* EMU: M3 oktober kl 10.00

– Tyskland: GfK konsumentförtroende december kl 13.00

POLITIK

– Riksdagen: statsministern frågestund kl 14.00

CENTRALBANKER

– Riksbanken: Cecilia Skingsley talar om Riksbankens senaste penningpolitiska beslut, bilder publiceras kl 7.30

– Riksbanken: Henry Ohlsson talar inför den internationella diplomatkåren, ingen publicering kl 9.30

– Riksbanken: resultat obligationsköp kl 10.10

MAKRO ÖVRIGT

– RGK: villkor realobligationsemission kl 16.20

– USA: firar Thanksgiving, helgstängt

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

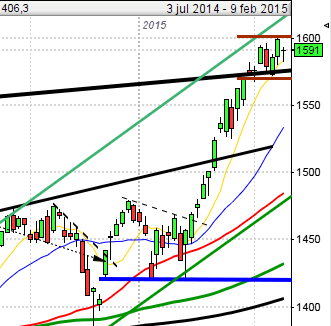

USA-börsen igår: Igår skrev jag: ”Köparna kommer tillbaks på allt högre nivåer vilket är positivt men det mesta talar för att det kan bli en skvalpig och svårtrejdad period tills begränsningarna i tradingrangen passerats.”

Onsdagen blev en skvalpig tillställning där kursen pendlade mellan 2086 och 2093 hela dagen. Stängningen var oförändrad mot i onsdags och det var den minsta dagsrangen sedan den 22 maj och vollan har inte varit lika låg i intradagsperspektivet sen den 17 augusti. Efter förra onsdagen har det varit relativt små boxar varje dag och snittet är den minsta femdagarsrörelsen sen den 17 augusti.

Efter låg volla och små kursstaplar brukar vi få se större kursstaplar och en vollaexpansion. Det vi däremot inte vet är om rörelsen kommer att ske uppåt eller nedåt. Studerar vi historien är det dock vanligare att det sker i den föregående trendens riktning som i detta fall innebär att det är mer som talar för upp- än nedgång.

Volymen igår var den lägsta sedan 8 juli och hela 33 procent under det dagliga snittet för de senaste tre månaderna. Endast en av de fyra IT-aktier som jag dagligen följer för att få en indikation på om placerarkollektivet tolkar glaset halvfullt eller halvtomt steg igår. Totalt steg dock 242 av de aktier som SP500 består av igår. Bästa sektor blev hälsovård medan basråvaror gick sämst men det var relativt små förändringar hos de flesta sektorer.

VIX föll med 4,6 procent igår till 15,2 ilket innebär att placerarkollektivet anser det normalt med rörelser mellan 2180 och 1995 den närmaste månaden.