Intresseklubben antecknar: Industriproduktionen steg steg mer än väntat under september månad men antalet kontrakt på nya bostäder sjönk mer under september än väntat. Fed köper som bekant statspapper för att hålla räntan nere och på så sätt få igång husbyggnationen (bla) men det ser ut att gå sisådär.

Intresseklubben antecknar: Industriproduktionen steg steg mer än väntat under september månad men antalet kontrakt på nya bostäder sjönk mer under september än väntat. Fed köper som bekant statspapper för att hålla räntan nere och på så sätt få igång husbyggnationen (bla) men det ser ut att gå sisådär.

Placerarkollektivets bedömning inför Fedbeskedet senare i veckan är att QE3 ska köra på, eller kanske tom utökas. De senaste mötena har dock flocken missbedömt Helikopter Ben som alltmer ser ut att ha pinkat in sig själv och världens största ekonomi i ett hörn. Jag har många gånger påtalat att förmodligen inte någon har en aning om vad världens största centralbank är på väg att skapa i form av framtida bubblor. Även om de anstränger sig för att låta som de alltid har koll på läget kan det vara bra att gå tillbaks och se vad Ben Bernanke sagt vid tidigare tillfällen. I januari 2008 sade BB: Den amerikanska arbetsmarknaden är stark, med bra produktivitet och teknologi och en mycket likvid finansiell marknad som har en självläkande konstruktion. Den 10/1-2008 sade han: Fed:s bedömning är att en recession inte finns bland spelkorten.

Marknaden höll andan dels i väntan på Apples kvartalsrapport och inför det stundande räntebeskedet från Fed. Apples försäljning visade sig slå förväntningarna men aktien föll med nästan 3 procent i efterhandeln eftersom indikationerna på en lägre vinst framöver.

Stockholmsbörsen: Gårdagens högsta 1294,4 noterades direkt i samband med öppningen och efter en timme markerades dagens lägsta vid 1285,3. Ingen av nivåerna togs ut och rörelserna var inte oväntat små resten av dagen. Stängningen vid 1288,4 motsvarade en marginell nedgång med 0,2 procent.

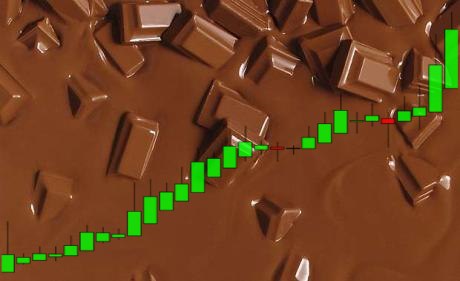

Igår skrev jag: ”I dagsgrafen fick vi dock en röd liten heikinstapel i fredags, med minsta möjliga marginal”. Efter en kraftansträngning behövs vila och så länge varken 1301 tas ut eller 1285 punktera ser jag det som en konsolidering för att avståndet ner till både de långa och korta medelvärdena ska minskas.

Gårdagens kursstapel, där kursen inleder upp men sedan faller tillbaks och stänger i den nedre delen, innebär att säljarna dominerat dagen. Det är därför intressant att bevaka stödet i tradingzonen som råder, inför tisdagen.

Uppgången hittills i år skrivs nu till 16,6 procent och de senaste fem årens uppgång är minst sagt dopad, men det kan vi lägga åt sidan. Så länge vi inte får någon säljsignal ska vi ha siktet inställt på fortsatta uppgångar.

OMXS30 inför tisdagen:

SP500 inför tisdagen:

Bolagsrapporter idag:

– Alfa Laval (kl 7.30), Aspiro (kl 8.30), HMS Networks (kl 8.00), Kabe, Lindab (kl 7.40), Multiq (före börsöppningen), Nokia (ändrat datum från 17/10) (kl 12.00), Prevas (kl 8.30), Saab (kl 7.30), Swedish Match (kl 8.15)

– BP (kl 8.00), Deutsche Bank (före Tysklandsbörsens öppning), Hino Motors (kl 7.00), MAN (kl 8.00), Paccar, Pfizer (före USA-börsernas öppning), TRW (kl 12.00), UBS (kl 6.45), US Steel (före USA-börsernas öppning)

Stämmor, börshändelser och utdelningar:

– Alfa Laval: telefonkonferens kl 8.30

– Aspiro: telefonkonferens kl 10.00

– Lindab: webbsänd telefonkonferens kl 10.00

– Nokia: telefonkonferens kl 14.00

– Saab: analytikermöte kl 10.00

– Swedish Match: telefonkonferens kl 14.00

– Fordon: registreringsstatistik lastbilar från ACEA för september

– Skog: prisindex från Foex kl 11.00

– Eniro handlas idag exklusive utdelning

Håll koll på följande tider idag:

– Japan: hushållens konsumtion september kl 0.30

– Japan: arbetslöshet september kl 0.30

– Japan: detaljhandel september kl 0.50

– Indien: räntebesked kl 6.30

– Frankrike: hushållens konfidensindikator oktober kl 8.45

– SCB: Arbetskraftsundersökningarna (AKU) 3 kv kl 9.30

– ECB: reparesultat kl 11.20

– USA: ICSC veckoindex detaljhandelsförsäljning kl 12.45

* USA: PPI september kl 13.30

* USA: detaljhandel september kl 13.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 13.55

– USA: S&P-Caseshiller husprisindex augusti kl 14.00

– Ungern: räntebesked kl 14.00

* USA: hushållens konfidensindikator oktober kl 15.00

– USA: lager osålda varor augusti kl 15.00

– USA: API veckovisa oljelager kl 21.30

USA: Efter en skvalpig inledning som markerade 1762 och 1758 bröt indexet ut uppåt men redan vid 1765 (nytt ATH) avtog köptrycket. Det inledande gapet täpptes till och stängningen vid 1762,1 motsvarade till slut en marginell uppgång med 0,1 procent.

Volymen låg i nivån med fredagens och 1 procent högre än det dagliga snitttet för de senaste tre månaderna.

Gårdagens öppning och stängning på samma nivå och en liten skillnad mellan högsta och lägsta ska vi placera bland varningssignalerna, speciellt efter en längre tids uppgång.

Tidsmässigt befinner vi oss i en positiv del av månaden och bortsett från varningssignalerna är det otvetydigt optimistiskt på världens börser. Det skrivs märkligt nog inte så mycket om de underliggande problemen i USA, Japan, Kina och Sydeuropa. Men i den positiva vågskålen, och den väger tungt har världens största ekonomier bestämt sig för att till varje pris pumpa in pengar på marknaden för att förhindra att ”börserna faller”, eller som de själva väljer att uttrycka det: ”förhindra att den ekonomiska återhämtningen riskeras”. Som trader vet vi att det alltid är bättre att följa trenden och gå i de upptrampade fotspåren som de stora elefanterna lämnar. Vilka fotspår är större än världens största centralbanker?

Bäst av sektorerna igår blev ickecykliska produkter och teknologi. Sämst gick basråvaror och finans men ingen sektor lämnade några större avtryck.

Endast Apple steg av de tre amerikanska IT-jättar som jag dagligen följer under gårdagens ordinarie öppettid. Apple steg med 0,7 procent till $529,9 men föll som ni kan läsa i inledningen av analysen med 3 procent på efterbörsen. Facebook noterade en nedgång med hela 3,3 procent och stängde på $50,2. Google fortsatte ner men knappt mätbart med 0,02 procent till $1015,00.

Asien: Det är mestadels fallande börser i Asien. Kinesiska Shanghai faller med hela 2,4 procent till en ny sjuveckorslägsta. Den australiska dollarn faller till en tvåveckorslägsta och All Ordinaries med 0,5 procent. Det bredare aktieindexet MSCI Asia Pacific Index backar 0,3 procent. Idag inleder Fed sitt tvådagarsmöte men få tror väl på ett besked om avtrappning av QE3, men man vet ju aldrig när det gäller Fed.