Intresseklubben antecknar: Rapportsäsongen har hittills varit mestadels positiv med 3 av 4 bolag som slagit analytikernas förväntningar. I fredags kom tungviktarna Microsoft, Amazon och Zynga med rapporter och samtliga aktier steg mellan 5-10 procent.

Intresseklubben antecknar: Rapportsäsongen har hittills varit mestadels positiv med 3 av 4 bolag som slagit analytikernas förväntningar. I fredags kom tungviktarna Microsoft, Amazon och Zynga med rapporter och samtliga aktier steg mellan 5-10 procent.

Orderingången av varaktiga varor ökade betydligt mer än väntat i september medan transportsektorn backade något.

Marknaden befinner sig i en centralbanksdopad boom av sällan skådat slag men jag tror inte någon kan förutse vilka effekter det kan få framöver. Vi ska dock välja våra fiender med omsorg och att gå emot tunga aktörer är sällan en lyckad strategi. Både Fed och BOJ har resurser att driva på uppgången ytterligare! Imorgon inleder Fed ett tvådagars möte men efter nedstängningen av statliga myndigheter anser nog de flesta att förutsättningarna för fortsatta stimulanser och nollräntepolitik kommer att fortsätta.

Stockholmsbörsen: Föregående vecka adderade ytterligare 0,5 procent till årets uppgång som nu uppgår till 16,8 procent.

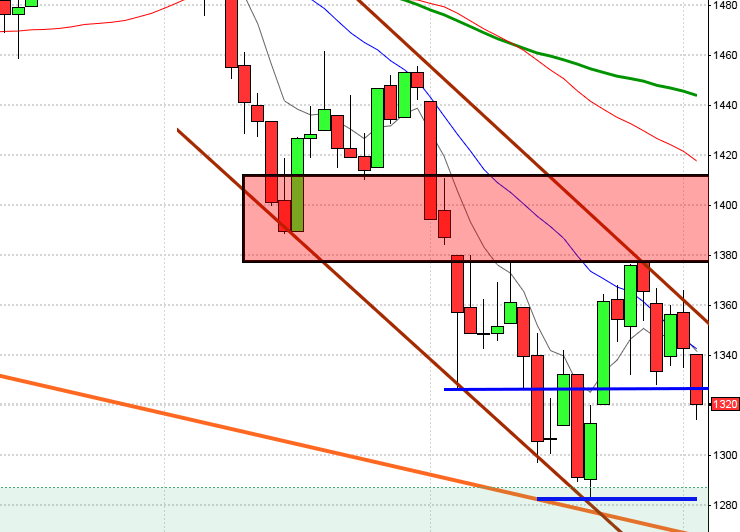

Fredagen inledde med ett negativt gap på ungefär 0,5 procent men därefter var det avvaktande fram till lunch då dagslägsta vid 1284 lockade tillbaks köparna. Resten av dagen blev en skvalpig tillställning där köparna dock kom tillbaks på slutet och lyckades få till en stängning kring dagshögsta 1290,6 där förmiddagens nedgång reducerats till 0,6 procent.

Jag skrev i torsdags morse: ”Trots onsdagens nedgång anser jag att det vi ser är ett styrkebesked”. Men jag skrev oxå: ”Vi kan däremot konstatera att tajmingen för entré inte är bra men att vi ännu inte fått någon säljsignal”. I fredags morse fortsatte jag med: ”Riskaptiten är god vilket avspeglas i den högerställda uppgången”.

Det har inte hänt så mycket i den tekniska bilden de senaste dagarna. De tre senaste veckorna har stängt med tydliga plus och så länge vi inte får besked om motsatsen navigerar vi för fortsatt uppgång, men avvaktar med att ta nya positioner.

Uppgången hittills i år skrivs nu till 16,8 procent och de senaste fem årens uppgång är minst sagt dopad, men det kan vi lägga åt sidan. Så länge vi inte får någon säljsignal ska vi ha siktet inställt på fortsatta uppgångar.

OMXS30 inför måndagen:

SP500 inför måndagen:

Bolagsrapporter idag:

– Assa Abloy (kl 8.00)

– Apple (efter USA-börsernas stängning), China Telecom, Merck (före USA-börsernas öppning)

Stämmor och andra börshändelser:

– Assa Abloy: rapportpresentation kl 10.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

Håll koll på följande tider idag:

– SCB: handelsbalans september kl 9.30

– SCB: detaljhandel september kl 9.30

* Sverige: Handelsbalans och detaljhandelssiffror kl 10.30

– AF: veckostatistik kl 10.45

– USA: industriproduktion september kl 14.15

* USA: kontrakterade husköp september kl 16.00

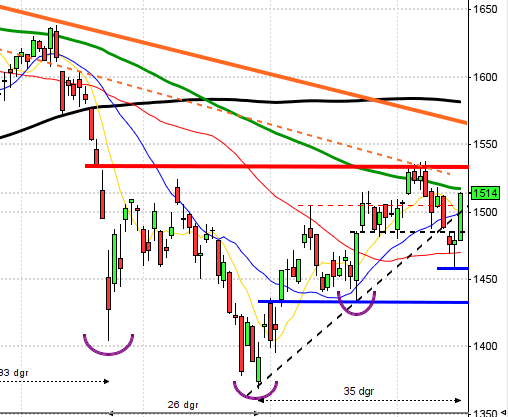

USA: Föregående vecka adderade ytterligare 0,9 procent till årets uppgång som nu uppgår till 23,4 procent.

Efter ett positivt gap och en uppgång upp till 1758 föll kursen tillbaks och hade vid halvtid täppt till gapet ner mot 1752. Strax innan stängning strömmade köparna till och stängningen 1759,6 var ytterligare ett nytt ATH och motsvarade en uppgång med 0,4 procent.

Volymen var den lägsta sedan förra måndagen men trots det 2 procent högre än det dagliga snitttet för de senaste tre månaderna.

Tidsmässigt befinner vi oss i en positiv del av månaden och bortsett från en hel del varningssignal är det otvetydigt optimistiskt på världens börser. Det känns avlägset med kriser i Sydeuropa, skuldtaksproblem i USA och i Japan trummar BOJ ut att stöden ska fortsätta eller öka så länge man inte lyckas inflatera bort stagnationen i ekonomin.

Bäst av sektorerna i fredags gick ickecykliska produkter och teknologi. Sämst, och de enda sektorer som stängde på minus var cykliska konsumentprodukter och telekom.

Ingen av de tre amerikanska IT-jättar som jag dagligen följer steg under fredagen. Apple backade med 1,1 procent till $526,0. Facebook noterade en nedgång med 0,9 procent och stängde på $51,9. Google fortsatte ner även under fredagen med ytterligare 1,0 procent till $1015,2.

Asien: Veckan inleds med mestadels stigande priser i Asien. Förväntningarna på fortsatta stumulanser från Fed och även den japanska centralbanken stärker sentimentet. I Japan stiger Nikkei med 1,7 procent efter BOJ:s uttalande om ytterligare stimulanser under obegränsad tid tills centralbanken lyckas få upp inflationen till 2 procent. De kinesiska börserna går emot strömmen och backar med ungefär 0,5 procent.