NEW YORK: APPLE TOG LEDNINGEN, BEST BUY NED, S&P500 +1,4%

NEW YORK: APPLE TOG LEDNINGEN, BEST BUY NED, S&P500 +1,4%

STOCKHOLM (Direkt) Det var breda uppgångar under tisdagshandeln för de amerikanska börserna, som stängde vid dagshögsta. Framförallt bank- och tekniksektorn lyfte.

Vid stängning noterades Dow Jones Industrial Average upp 1,2 procent till 17.706. S&P 500 var upp 1,4 procent till 2.076. Tekniktunga Nasdaq Composite steg 2 procent till 4.861.

Omkring 890 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.950 miljoner aktier omsatts.

”Investerare inser kanske att en ökning på 25 baspunkter inte är hela världen. Det var positiv bostadsdata. Det verkar som om marknaden glädjs åt att vi fortfarande är på banan och att Fed kan höja räntan”, sade Thomas Garcia, aktiehandelschef på Thornburg Investment Management till Bloomberg News.

Dagens rapport över amerikansk husförsäljning visade att april månads siffror låg på den högsta nivån sedan mer än åtta år. Investerare väger nu in en högre chans för en ränteökning tills juli, menar Bloombergs News.

Bland de aktier som gick bakåt i sessionens handel utmärktes Best Buy, efter att ha presenterat en kvartalsrapport som visade lägre siffror än vad analytiker räknat med. Aktien retirerade med drygt 7 procent.

Bland teknikaktierna fortsatte Apple norrut med 1,5 procent och har därmed stigit nära 4 procent på tre dagar. I sektorn fick teknikjätten sällskap av Microsoft som ökade 3 procent och Google som var upp drygt 2 procent.

Räntan på en tioårig amerikansk statsobligation steg 2 punkter till 1,85 procent.

Stockholmsbörsen igår: Igår skrev jag: ”Kursen har smugit sig upp sedan vändningen den 6 maj men det är ingen uppgång som än så länge övertygar mig. Så länge varken de korta sentimentsnivåerna eller tidigare toppar tas ut talar mer för att expansionen kommer att ske söderut.”

Efter ett inledande negativt gap på 0,7 procent kom köparna tillbaks redan efter några minuter kring 1328. Innan första timmen var över hade hela gapet och mer därtill täppts till. Efter 10:30-rekyl som återtestade högstanivån i gapet kom köparna åter tillbaks och tog ut måndagens högsta vid 1345 vilket triggade en mycket stark avslutning. Stängningen vid 1357,1 motsvarade en uppgång med hela 1,4 procent och en stängning kring MA-100 och dagshögsta.

Fram till igår hade de senaste två veckornas återhämtning varit svag och överlappande. Gårdagens gröna soldat gav dock svar på tal och visade att köparna, åtminstone inte på kort sikt, är allt annat än uträknade. Taket i den korta stigande kanalen och de korta sentimentsnivåerna togs ut igår men nu återstår att se hur 1362-nivån kommer att hanteras och naturligvis när nästan topp kommer samt på vilken nivå.

Volymen igår var den högsta sedan den 3 maj men trots det bara 6 procent över det dagliga snittet för de senaste tre månaderna. Endast 44 procent av de 284 aktier jag dagligen bevakar steg igår och det är lite för få aktier för att jag ska vara riktigt bekväm. Bästa sektorer blev finans och konsumentrelaterade produkter. Stora bolag gick generellt mycket bättre än små vilket jag kommer att bevaka noga de närmaste dagarna.

Nyhetsbyrån Direkt:

NGM

– Sotkamo Silver

FIRST NORTH

– Catena Media (kl 7.00), Absolent, Dignitana, Fastator, Högkullen, Nicoccino, Nordkom, Pallas Group

AKTIETORGET

– Challenger Mobile, Toleranzia, Vibrosense, Zenergy

ÖVRIGA UTLÄNDSKA

– Tata Steel

STÄMMOR

– Absolent, Alltele (ändrat datum från 18/5), Biolight, Cantargia, Enzymatica, Fred Olsen Energy, Free2Move, GWS Production, IDL Biotech, Karolinska Development, Medica Nord, Nicoccino, Nordkom, Oboya Horticulture, Pegroco, Photocat, Polyplank, Starbreeze, Zenergy

BÖRS- OCH BOLAGSPRESENTATIONER

– Financial Hearings och G&W Fondkommission arrangerar Cleantechdag kl 8.00-12.00

– Catena Media: rapportpresentation kl 8.30

– Råvaror: Pareto Securities arrangerar råvarudag, med Africa Oil, Boliden, DNO, Lundin Gold, Lundin Mining, Lundin Petroleum, NGEX, Shamaran, SSAB,

Statoil och Tethys Oil kl 8.45-16.00

– Opus: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för lastbilar i Europa kl 8.00

– Papper: månadssiffror pappersleveranser Europa från Eurograph

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Bosjö Fastigheter: första dag för handel på Aktietorget

– Kancera: anmälningtid i nyemission avslutas

– Recipharm: anmälningstid i nyemission inleds (avslutas 7/6)

KAPITALMARKNADSDAG

– Arise kl 9.30-12.00

– Finnair kl 12.00

EXKLUSIVE UTDELNING

– A City Media (2:25 kr), Kopparbergs Bryggeri (4:40 kr), Lerøy Seafood Group (12:00 nok), MTG (11:50 kr), Tele2 (5:35 kr)

MAKROSTATISTIK

– Tyskland: GfK konsumentförtroende juni kl 8.00

* Tyskland: IFO-index maj kl 10.00

– USA: handelsbalans varor (prel) april kl 14.30

* USA: FHFA husprisindex mars kl 15.00

– USA: Markit tjänste-PMI (prel) maj kl 15.45

– USA: oljelager, veckostatistik kl 16.30

CENTRALBANKER

* Riksbanken: riskenkät kl 10.30

– BOC: räntebesked kl 16.00

MAKRO ÖVRIGT

– RGK: resultat obligationsemission kl 11.03

– RGK: annonserar växelemission kl 16.20

ÖVRIGT

– Moodys arrangerar konferensen Nordic Credit Trends i Stockholm kl 8.30

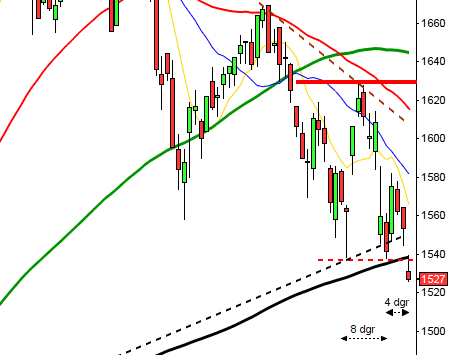

USA-börsen igår: Igår skrev jag: ”Lägger vi ihop de tre senaste dagarnas candlesticks noteras fortfarande kursen ovanför mitten vid 2042, som är nivå som vi ska hålla koll på. Fram till dess att vi får ett utbrott med tydlighet upp förbi 2135 eller ner under 1800 vilket kan ta många månader ska vi vara beredd på fortsatt tvära kast.”

Precis som börserna i Europa steg de amerikanska indexen överlag med finans i spetsen under tisdagen. SP500 inledde med ett positivt gap som snabbt tog ut måndagens högsta. Kursen fortsatte med oförminskad styrka upp och förbi flera veckors högsta stängningskurs. Tisdagen stängde vid 2076,0 nära dagshögsta och en uppgång som motsvarade 1,4 procent.

Tre av de senaste fyra börsdagarna har vi bjudits på positiva omslags- och fortsättningsformationer. En upp- eller nedgångsfas ska ju naturligtvis börja någonstans men den etableras inte på någon eller några dagar. På kort sikt har bilden blivit något ljusare och den slutsats vi kan dra är att bilden ser bättre ut än för en vecka sedan men det finns gott om motstånd på ovansidan och så länge inte tidigare toppar tas ut och hålls finns fortfarande en risk för ytterligare nya lägre toppar.

Alla sektorer stängde på tydliga plus igår och bäst gick finans och teknologi (placerarkollektivet sökte risk). Totalt steg 80 procent av aktierna.

Volymen igår var visserligen högre än i måndags men trots det 12 procent under det dagliga snittet för de senaste tre månaderna. VIX föll med knappt 9 procent till 14,4 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2160 och 1990 den kommande månaden. Den låga nivån på VIX i relation till hur nära viktiga motstånd kursen noteras och den tveksamhet som råder så är det mycket som talar för att VIX är på väg att vända upp och att en topp är trolig i det breda indexet S&P500.