NEW YORK: APPLE LYFTE NASDAQ, ÖVRIGA INDEX OFÖR, S&P +0,1%

NEW YORK: APPLE LYFTE NASDAQ, ÖVRIGA INDEX OFÖR, S&P +0,1%

STOCKHOLM (Direkt) De nordamerikanska börserna avslutade onsdagen nära tisdagens stängningsnivåer. Apple avancerade närmare 7 procent och drog med sig Nasdaq upp.

Dow Jones Industrial Average stängde oförändrat vid 18.473. S&P 500 backade 0,1 procent till nivån 2.167, medan Nasdaq avancerade med 0,6 procent till 5.140.

Fed-kommitten lämnade som väntat räntan oförändrad på onsdagskvällen. Ny information sedan föregående möte pekar mot att arbetsmarknaden har stärkts och att ekonomin växer, om än i dämpad takt.

”Inte mycket har ändrats, även om det finns möjligheter för dem att höja räntan i september. Därför reagerar inte marknaden särskilt mycket”, sade Brent Schutte på Northwestern Mutual Wealth Management Company till Bloomberg News.

Konsumentvaror var sämsta sektor i S&P 500, med Coca-Cola som den tyngst vägande förloraren. Coca-Colas rapport föll inte marknaden i smaken, trots att vinsten per aktie var något högre än analytikernas prognos. Aktien backade 3,3 procent.

Bäst gick IT, med Apple som draglok. Apples rapport efter börsstängning på tisdagen överraskade både vad gäller resultat och Iphone-försäljning och aktien stängde 6,6 procent högre.

Twitter tappade hela 14,5 procent. Bolagets vinst var något högre än väntat, men omsättningen lägre. Framför allt var det mikrobloggsbolagets nedskruvade förväntningar inför det tredje kvartalet som gjorde marknaden besviken.

Boeing steg 0,8 procent efter att ha redovisat en mindre förlust än vad marknaden väntade sig.

Garmin Ltd steg 11,6 procent efter att ha överträffat förväntningarna och höjt prognosen för helåret.

McDonalds fortsatte ned efter tisdagens rapportbesvikelse, och avslutade onsdagen 1,9 procent lägre.

Efter USA-börsernas stängning rapporterade Facebook ett resultat som överträffade förväntningarna. Kvartalets försäljning landade på 6,44 miljarder dollar, att jämföra med förväntningarna i Bloombergs sammanställning på 6,01 miljarder dollar. Vinsten per aktie blev 0:97 cent, att ställa mot det förväntande 0:82 cent per aktie. Facebook steg 7 procent i efterhandeln.

Groupon rusade närmare 25 procent på eftermarknaden efter att ha redovisat en förlust som var mindre än väntat. Framför allt höjde Groupon prognosen för helåret till intäkter i intervallet 3-3,1 miljarder dollar från tidigare 2,75-3,05 miljarder dollar.

Oljestatistik som presenterades av USA:s energimyndighet visade på överraskande stora lager och oljepriset föll tvärt. Brent noterades drygt 3 procent lägre.

Tidigare under dagen redovisade USA:s handelsdepartement en minskning på 4 procent i orderingången på varaktiga varor i USA för juni. Estimaten låg på en minskning med 1,4 procent.

Räntan på en tioårig amerikansk statsobligation sjönk 5 punkter och noterades till 1,51 procent.

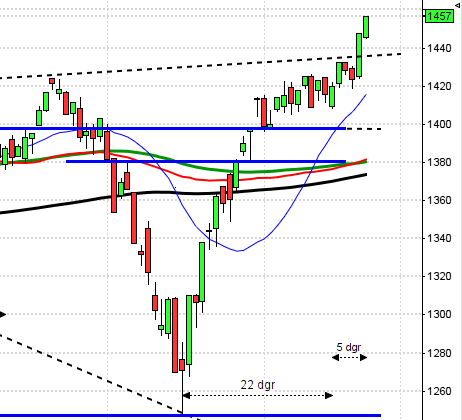

Stockholmsbörsen: Igår skrev jag: ”Tidsmässigt (närmaste veckan) och nivåmässigt är det mer som talar för en stundande rekyl än ett lyckat utbrott av MA-200. Om däremot 1400-nivån tas ut med tilltagande volym talar mycket för en fortsatt uppgång.”

Onsdagen öppnade upp och testade omgående av motståndet vid 1395. Vid 10:30 noterades dagshögsta vid 1396 och därefter var det skvalpigt kring dagshögsta fram till 16:30 då stödet vid 1392 punkterades och det ledde till en nedgång den sista handelstimmen. Stängningen vid 1387,5 motsvarade en måttlig uppgång med 0,4 procent.

Två av de tre senaste dagarna har vi sett MA-200 passerats men bägge gångerna har köparna saknat självförtroende för en stark stängning och har därför förlorat slaget. Som jag sagt de två senaste dagarna är det positivt med en dagsstängning i den övre delen av kursstapeln som är högre än 1400. På motsvarande sätt får vi en säljsignal om det visar sig att 1375 punkteras med en dagsstängning som dessutom sker i den nedre delen av dagscandlen. Att det är osäkert kring MA-200 blir tydligt med svansar blandat på ovansidan och nedsidan den senaste veckan.

Bästa sektorer igår blev verkstad och teknologi. Sämst gick olje- och gasbolag följt av kraftbolag. En något spretig bild som behöver klarna för att ge bättre information om en eventuell sentimentsförändring.

Volymen igår var lägre än i tisdags och hela 30 procent under det dagliga snittet för de senaste tre månaderna. Totalt steg 59 procent av de 284 aktier jag dagligen bevakar igår och sedan årsskiftet är det 52 procent av dessa aktier som noteras högre.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Astra Zeneca (kl 8.00), Attendo (kl 8.00), Hoist (kl 8.00), Tobii (kl 8.00), Concordia (kl 14.30)

FIRST NORTH

– Cassandra Oil, Doxa

AKTIETORGET

– New Equity Venture

ÖVRIGA NORDEN

– YIT (kl 7.00), Neste (kl 8.00), Subsea 7 (kl 8.00), Amer Sports (kl 12.00), Valmet

ÖVRIGA UTLÄNDSKA

– Credit Suisse (kl 6.30), BNP Paribas (kl 7.00), Komatsu (kl 8.00), Nippon Steel (kl 8.00), Softbank (kl 8.00), Boston Scientific (kl 12.30), Bristol-Myers Squibb (kl 12.59), Ford (kl 13.00), Amazon (kl 22.01), British American Tobacco, Brunswick (före USA-börsernas öppning), BT Group, Drägerwerk, Google (efter USA-börsernas stängning, ingår i Alphabet), International Paper ( före USA-börsernas öppning), L´Oreal, Schneider Electric (före USA-börsernas öppning), Synaptics (efter USA-börsernas stängning), Timken (före USA-börsernas öppning)

ÖVRIGA

– Scania (kl 9.30)

BÖRS- OCH BOLAGSPRESENTATIONER

– Hoist: telefonkonferens kl 9.30

– Astra Zeneca: telefonkonferens kl 10.00

– Attendo: telefonkonferens kl 10.00

– Tobii: telefonkonferens kl 10.00

– Lundin Mining: telefonkonferens kl 14.00

– Concordia: telefonkonferens kl 15.30

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för lastbilar i Europa kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Wesc: meddelar preliminärt utfall i nyemission omkring i dag

EXKLUSIVE UTDELNING

– Eniro (12 kr kvartalsvis i preferensaktie)

MAKROSTATISTIK

– SCB: arbetslöshet juni kl 9.30

– SCB: detaljhandel juni kl 9.30

– Tyskland: arbetslöshet juli kl 9.55

– ESV: utfall statens saldo juni kl 10.00

– Tyskland: VDMA maskinorder juni kl 10.00

– EMU: barometerindikatorn juli kl 11.00

– EMU: indikator företagsklimatet juli kl 11.00

– Tyskland: KPI (prel) juli kl 14.00

– USA: handelsbalans, varor, juni kl 14.30

– USA: antalet nya arbetslösa, veckostatistik kl 14.30

– USA: Bloomberg konsumentförtroende, veckostatistik kl 15.45

POLITIK

– USA: demokraternas partikonvent

USA-börsen: Igår skrev jag: ”I det korta perspektivet har vi en mindre tradingrange mellan 2160 och 2175. De senaste dagarna har präglats av varannandagsrörelser, som inte är ovanligt när spänningen ner mot de medelvärden vi använder för att bedöma sentimentet blivit för stort.”

Efter en positiv öppning upp mot taket i den mindre tradingrangen vid 2175 tog säljarna över fram till Fed-beskedet att lämna räntan oförändrad. Kursen var i samband med beksedet nere och vände vid 2159 men vände upp igen fram till en halvtimme före stängningen som skedde vid 2166,6 och som motsvarade en marginell nedgång med 0,1 procent.

Det har inte hänt så mycket tekniskt de senaste dagarna men som jag påpekat den senaste veckan är risken stor för fortsatta varannandagsrörelser och att de negativa vändningsformation vi sett inte har bekräftats. Bilden är fortfarande densamma men av de fem senaste dagarna har stängningarna varit negativa i tre. En dagsstängning under EMA-8 kommer öka förutsättningarna för en rekyl ner mot MA-20 eller 2135.

Volymen igår var den högsta på en månad och 10 procent över det dagliga snittet för de senaste månaderna. 69 procent av aktierna i indexet steg under gårdagen. Bästa sektorer blev även under onsdagen basråvaror följt av teknologi. Sämst gick energi och kraftbolag. VIX (skräckindexet) backade med marginella 1,7 procent till 12,8 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2250 och 2090 den närmaste månaden. För tillfället är 82 procent av placerarkollektivet positiva till en fortsatt uppgång, jämfört med 85 procent igår, men det tangerar trots det tvåårshögsta och det är historiskt inte ett bra tecken när flocken tenderar att bli euforisk.