NEW YORK: RÄNTEHÖJARORO SKRÄMDE, OLJAN BROMSADE S&P -1%

NEW YORK: RÄNTEHÖJARORO SKRÄMDE, OLJAN BROMSADE S&P -1%

STOCKHOLM (Direkt) Oro för en snar räntehöjning efter hyfsad statistik samt hökaktiga Fed-uttalanden, vägde på Wall Street som stängde tisdagshandeln i rött nära dagslägsta. Att oljan nådde sju månaders högsta bromsade dock nedgången.

Vid stängning noterades Dow Jones Industrial Average ned 1 procent till 17.528. S&P 500 sjönk 1 procent till 2.047. Tekniktunga Nasdaq Composite backade 1,2 procent till 4.715.

Omkring 800 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.750 miljoner aktier omsatts.

”Det verkar som att Fed-talen skrämt investerare. I går jagade folk marknaden men i samband med dagens Fed-tal så blev det lite av ett vakuum och folk slutade gasa. Tre Fed-ledamöter sade i dag att räntan kan höjas ganska snart”, sade Yousef Abbasi, global marknadsstrateg vid Jones Trading i New York, till Bloomberg News.

På statistikfronten avvek bostadsbyggandet tydligt från estimaten med plus 6,6 procent för april, vilket var nära dubbelt upp från vad som var väntat. Även konsumentpriserna steg mer än väntat under månaden, dock marginellt.

Sammantaget kan det hela ha framkallat viss räntehöjaroro hos investerare. Nya ledtrådar kring tidpunkten för nästa räntehöjning kan komma i onsdagens protokoll från det senaste Fed-mötet.

Inriktningen på kvällens olika Fed-tal var överlag hökaktiga vilket ökade på räntehöjaroron och börspressen. Dennis Lockhart sade bland annat att Fed förmodligen inte uteslutet en höjning i juni.

Den senaste tidens press på konsumentrelaterade aktier, som startade efter förra veckans nedslående rapporter från Macys, Kohls och Nordstrom, fortsatte i veckoinledningen. Bortsett från ovan varuhusaktier syntes säljtryck i Coca-Cola, Pepsi och Procter&Gamble som backade runt 2 procent vardera.

I sektorn bjöd Home Depot på muntrare läsning. Byggbolaget, som är en av Electrolux återförsäljare i USA, levererade intäkter och resultat som överträffade analytikernas förväntningar i det första kvartalet. Home Depot bjöd också på höjda prognoser för det brutna räkenskapsåret 2016/2017. Trots ovan backade aktien 2,5 procent. Senare i veckan väntas kvartalssiffror från både Wal-Mart och Staples.

Vidare hade råvarusektorn oljan i ryggen, WTI var upp drygt 1 procent vid sju månaders högsta. En av raketerna var Freeport-McMoran som ökade över 4 procent, Jeffries har uppgraderat gruvjätten till köp.

Avslutningsvis steg Spotify-konkurrenten Pandora Media 6 procent. Hedgefonden Corvex Management, med Keith Meister i spetsen har ökat sitt ägande i bolaget samt skickat ett brev till styrelsen om en försäljning av bolaget.

Räntan på en tioårig amerikansk statsobligation var oförändrad vid 1,76 procent.

Stockholmsbörsen igår: Igår skrev jag: ”Nästa delmål sätter jag något defensivt kring 1360 men om den nivån inte nås är det ytterligare ett svaghetstecken. Om 1342 tas ut men omedelbart ger vika får vi istället en säljsignal.”

Tisdagen inleddes upp mot 1348-nivån som nåddes redan under första timmen och därmed utgjorde en nivå som behöver tas ut för att inte ge en negativ prägel åt dagen. Vid halvtid gjordes ett misslyckat försök att ta ut motståndet vid 1348 och därefter var det lägre toppar och bottnar som präglade hela dagen. Stängningen vid 1331,7 motsvarade en nedgång med 0,3 procent.

I dagsgrafen bjöds vi på en turtle soup för nedgång och nu står hoppet till det tidigare golvet vid 1324 och därefter 1300. Punkteras bägge dessa nivåer utan att tas ut senast dagen efter får vi en signal om nedgång mot 1247. Jag har den senaste veckan påtalat att om vi får en ny lägre topp än 1423 är det ett svaghetstecken och ju lägre toppen blir desto tydligare kan vi se att köparna helt saknar självförtroende.

Volymen igår var visserligen högre än i måndags men hela 18 procent under det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Oriflame (kl 7.15), Addlife (kl 8.30), Bong (eftermiddagen)

FIRST NORTH

– Starbreeze (ändrat datum från 12/5) (kl 8.30), Bayn Europe, Sprint Bioscience, Stendörren, Stillfront, Verisec, Volati, Vostok EF

AKTIETORGET

– Alzinova, Aptahem, Hybricon, Interfox Resources, Sivers IMA Holding

ÖVRIGA NORDEN

– FLSmidth (kl 12.00)

ÖVRIGA UTLÄNDSKA

– Cisco (efter USA-börsernas stängning), Steris

STÄMMOR

– Alzinova, Arocell, Bong, Drillcon, Elverket Vallentuna, Free2Move, Hybricon, Immunicum (extra), Interfox Resources (även extrastämma), Kambi, Moberg Pharma, Oniva, Spectracure, Sprint Bioscience, Stendörren, Stillfront, Tethys Oil, True Heading, Volati, Wonderful Times Group

BÖRS- OCH BOLAGSPRESENTATIONER

– Börs: Avanza Bank, Financialhearings och Placera arrangerar Avanza Banks börsdag kl 7.45-12.15

– Stendörren: bolagspresentation hos Remium kl 8.00

– Oriflame: telefonkonferens kl 9.30

– Addlife: telefonkonferens kl 10.00

– Simris Alg: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Assa Abloy: arkitektindex USA april – AIA

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– DBP: första dag utan teckningsrätt i nyemission

– Genovis: första dag för handel utan teckningsrätt i nyemission

– Hövding: första dag för handel utan teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– Attendo (0:54 kr), Kabe (4:00 kr), Millicom (2:64 usd), Raysearch (0:25 kr), Unibet (0:235 gbp)

MAKROSTATISTIK

– Japan: BNP (prel) 1 kv kl 0.45

– Kina: fastighetspriser april kl 3.30

– Svensk Handel: handelsbarometer kl 6.00

– Österrike: KPI april kl 9.00

– Storbritannien: arbetslöshet april kl 10.30

– EMU: KPI (def) april kl 11.00

– USA: oljelager, veckostatistik kl 16.30

CENTRALBANKER

– Riksbanken: direktionen sammanträder kl 13.00

– Fed: protokoll från FOMC-möte 26-27/4 kl 20.00

MAKRO ÖVRIGT

– SEB: presenterar konjunkturrapporten ”Nordic Outlook” kl 10.00

– RGK: auktionsresultat statsskuldväxlar kl 11.03

– RGK: annonserar emission statsobligationer kl 16.20

– EU: kommissionen presenterar sin landspecifika rekommendationer för Sverige

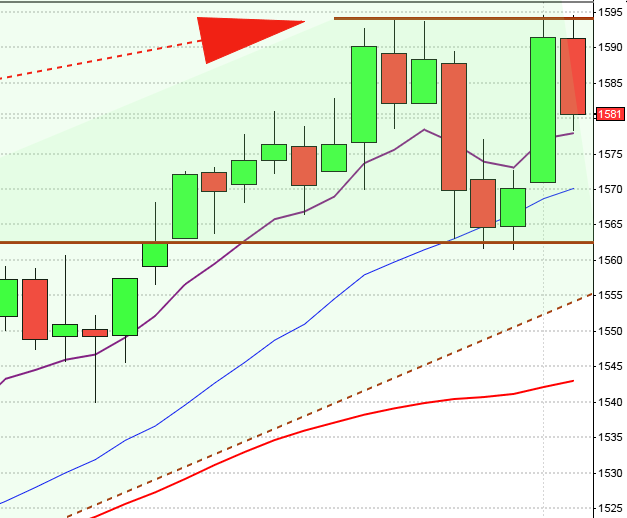

USA-börsen igår: Igår skrev jag: ”I dagsgrafen bjöds vi på en bullish engulfing och då är det väl bara att navigera för uppgång, eller? Nej det är faktiskt så att av de 100 Bullish engulfing som vi sett i SP500 sedan början av 2001 har 51 av dessa inneburit att kursen stått lägre en vecka senare och sedan 2011 har 56 procent inneburit lägre notering fem dagar senare.”

Tisdagen inleddes söderut men vid 2056 avtog nedgången åtminstone fram till två timmar innan stängning då kursen punkterade nivån och fortsatte ner till 2042 där vi hittar nästa platå. Stängningen vid 2047,2 motsvarade en nedgång med 0,9 procent.

Jag brukar säga att vi i en tradingrange ska vara beredda på tvära kast och varannandagsrörelser och det är de senaste veckorna bra exempel på. Igår testades åter 2040-nivån (alltid en zon runt stöd och motstånd) och än så länge är nivån intakt. Driften har sedan toppen den 20 april varit nedåt och för att vi ens ska fundera på något annat måste först 2085 tas ut men det räcker inte på sikt måste även 2135 tas ut och hållas mer än några dagar.

Volymen igår var den högsta sedan den 29 april och 5 över det dagliga snittet för de senaste tre månaderna. Jag har sagt det många gånger förr att volymen sedan länge varit större nedgångsdagar vilket är negativt. VIX steg med 6,1 procent till 15,6 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2140 och 1955 den kommande månaden. Den låga nivån på VIX i relation till hur mycket kursen stigit hos S&P 500 sedan mitten av februari talar för att VIX är på väg att vända upp och att en topp är trolig i det breda indexet S&P500.