Stockholmsbörsen igår: Riskaptiten stärktes igår efter tydliga uppgångar i Asien i spåren på förhoppningar om fortsatta kinesiska stimulansåtgärder. och den positiva månadseffekten gav en stöd till råvarubolagen och verkstad på världens börser under tisdagen. Spanska Bankia är i akut behov av kapitaltillskott som ska ges genom nyemissioner och obligationer direkt till banken. Spaniens kreditbetyg sänktes för tredje gången på en månad och räntespreaden mot Tyskland steg till över 5 procent. Euron försvagades mot dollarn och sjön till under 1,25. Spaniens centralbankschef, Miguel Angel Fernandez Ordonez, att han kommer att lämna sitt ämbete den 10 juni, vilket är en månad tidigare än planerat. Råvarubolag och verkstad tillhörde vinnare medan kontradefensiva telekom och hälsovård hörde till de sektorer som utvecklades svagt.

Stockholmsbörsen igår: Riskaptiten stärktes igår efter tydliga uppgångar i Asien i spåren på förhoppningar om fortsatta kinesiska stimulansåtgärder. och den positiva månadseffekten gav en stöd till råvarubolagen och verkstad på världens börser under tisdagen. Spanska Bankia är i akut behov av kapitaltillskott som ska ges genom nyemissioner och obligationer direkt till banken. Spaniens kreditbetyg sänktes för tredje gången på en månad och räntespreaden mot Tyskland steg till över 5 procent. Euron försvagades mot dollarn och sjön till under 1,25. Spaniens centralbankschef, Miguel Angel Fernandez Ordonez, att han kommer att lämna sitt ämbete den 10 juni, vilket är en månad tidigare än planerat. Råvarubolag och verkstad tillhörde vinnare medan kontradefensiva telekom och hälsovård hörde till de sektorer som utvecklades svagt.

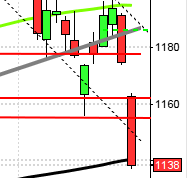

Det inledande positiva gapet fortsatte med en uppgång till 1000-nivån som noterades kring klockan 10.00. Därefter inleddes en rekyl ner mot fib 50%-nivån vid 989 innan köparna kom tillbaks och höll i taktpinnen fram till klockan 16.30 då dagshögsta 1007 noterades. Fram till stängningen föll sedan kursen tillbaks för att stänga på 1001,8 vilket motsvarade en uppgång med 1,7 procent.

Trots att de amerikanska börserna åter hade öppet uppgick inte volymen till mer än 11,1 miljarder kronor under tisdagen vilket var 11 procent lägre än det dagliga snittet för de senaste tre månaderna. 92 procent av de 62 aktier jag dagligen följer stängde igår på plus. OMXS30 har åter kravlat sig upp ovanför nollstrecket och har nu stigit med 1,4 procent sedan årsskiftet. Om Stockholmsbörsen stänger maj månad kring nuvarande nivå kommer 12-månaders medelvärde åter att ha punkterats vilket innebär att uppgången tidigare i våras kommer att kunna betecknas som falskt.

Efter den senaste uppgången börjar nu de amerikanska börserna noteras med hårt spända gummisnoddar vid kritiska motståndsnivåer. Risken är överhängande för en att en ny nedgångsfas inleds inom de närmaste dagarna.

Stockholmsbörsen tog sig igår upp och förbi primärtrenden och nådde som högst 1007 men stängde kring 1002. Det krävs en högre stängning idag för att bekräfta utbrottet av 200-dagars medelvärde men även OMXS30 har en hårt spänd gummisnodd på ovansidan och möter en kaskad av motstånd på ovansidan. Chansen för en negativ omslagsformation kanske redan idag är stor.

Rapporter idag:

– A-com (före börsöppning)Följande bolag handlas idag exklusive utdelning:

– Kopparbergs Bryggeri (1:20 kr), Millicom (2:40 usd)Följande utländska bolag rapporterar idag:

– Megafon (prel datum), Sportingbet, Voestalpine (kl 7.30)Tider som är intressanta idag:

– Japan: inköpschefsindex maj kl 1.15

– Spanien: KPI (prel) maj kl 9.00

– SCB: arbetskostnadsindex mars kl 9.30

– SCB: bytesbalans 1 kv kl 9.30

– SCB: BNP 1 kv kl 9.30

– SCB: löner privat och offentlig sektor mars kl 9.30

– ECB: M3 april kl 10.00

– Litauen: BNP (def) 1 kv kl 10.00

– EMU: konjunkturbarometer maj kl 11.00

– EMU: indikator företagsklimat maj kl 11.00

– Belgien: KPI maj kl 11.15

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: kontrakterade husköp april kl 16.00

– USA: API veckovisa oljelager kl 22.30

* EU: ECB:s ordförande Draghi talar kl 17.30

USA igår: Förhoppningar om fortsatta kinesiska stimulansåtgärder och den positiva månadseffekten gav en stöd till råvarubolagen och verkstad på världens börser under tisdagen. i både asiatisk och europeisk handel. Spanska Bankia kommer att rekapitaliseras via nyemissioner och obligationer direkt till banken. Spaniens kreditbetyg sänktes för tredje gången på en månad och räntespreaden mot Tyskland steg till över 5 procent. Euron försvagades mot dollarn och sjön till under 1,25.

Spaniens centralbankschef, Miguel Angel Fernandez Ordonez, att han kommer att lämna sitt ämbete den 10 juni, vilket är en månad tidigare än planerat.

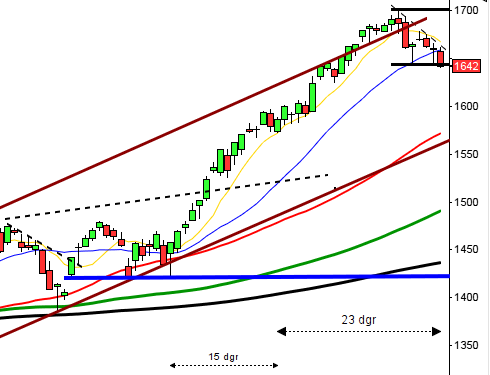

Efter en inledande brant uppgång till motståndsnivån strax ovanför 1330 blev resten av dagen skvalpig. Stängningen på 1332,4 motsvarade en uppgång med 1,1 procent.

460 aktier steg och 27 stängde rött på SP500-indexet igår. Totalt omsattes inte mer än 2,3 miljarder aktier vilket var 14 procent lägre än det dagliga snittet för de senaste tre månaderna. På Nasdaq var omsättningen 6 procent lägre än snittet. Hittills i år har S&P 500 avancerat 6 procent vilket kan jämföras med 3 procent för DJIA och 5,6 procent för Nasdaq Composite.

Den medellånga trenden pekar ned (se MA-50, den röda linjen) men den långa trenden MA-200 pekar uppåt med kursstaplarna ovanför. Vilken av medelvärdena betyder då mest? På lång sikt den långa trenden och på någon månads sikt 50-dagars medelvärde, svårare än så är det inte.

Asien: Det är breda nedgångar nu på morgonen efter att den kinesiska centralbanken meddelat att den inte kommer att ställa upp med några ”omfattande nya stödåtgärder”.