NEW YORK: INLEDANDE UPPGÅNGAR RADERADES, S&P 500 -0,2%

NEW YORK: INLEDANDE UPPGÅNGAR RADERADES, S&P 500 -0,2%

STOCKHOLM (Direkt) De ledande amerikanska aktieindexen stängde på svagt minus på tisdagen, där en tunn makroagenda i stället flyttade fokus mot företagsspecifika nyheter.

Det breda S&P 500 stängde 0,2 procent lägre på indexnivån 2.076, medan storbolagsindexet Dow Jones Industrial Average sjönk 0,1 procent till 17.872. Tekniktunga Nasdaq Composite backade 0,1 procent till 4.910.

Omsättningen uppgick till cirka 600 miljoner aktier på New York-börsen och 1,6 miljarder aktier på Nasdaq.

Fredagens svaga jobbdata föranledde spekulationer om en uppskjuten räntehöjning från Federal Reserve, och på onsdagen väntas investerare leta efter nya ledtrådar i protokollet från det senaste FOMC-mötet.

”Vi kan återigen hamna i en situation där dålig ekonomisk data tolkas som bra nyheter eftersom det skjuter upp en räntehöjning. Protokollet kommer att granskas noggrant”, sade Philippe Gijsels, chefstrateg på BNP Paribas Fortis i Bryssel, till Bloomberg News.

Tisdagens tunna makroagenda bjöd på Jolts-data som visade att antalet lediga platser i USA steg till 5,133 miljoner i februari. Väntat var en uppgång till 5,007 miljoner, enligt Bloomberg News.

På bolagsfronten lyfte Fedex 2,7 procent. Transportbolaget köper holländska TNT Express för 4,8 miljarder dollar i en satsning på att utöka dess europeiska verksamhet.

En annan av dagens vinnare var Twitter. Aktien klättrade 4 procent efter uppköpsrykten.

Åt andra hållet gick General Motors, ned 2,5 procent. Den kanadensiska regeringen ska sälja sina sista aktier i biltillverkaren, värda runt 2,7 miljarder dollar.

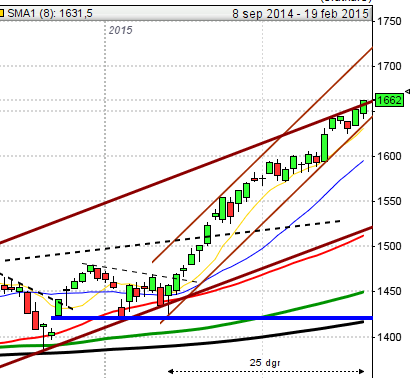

Stockholmsbörsen igår: Igår skrev jag: ”Säsongsmässigt har den kommande femdagarsperioden inte stigit i mer än 45 procent av åren historiskt.”

Veckan inleddes med ett positivt gap upp till motståndsnivån kring 1690 som togs ut och stod pall under hela dagen. Stängningen vid 1697,4 motsvarade en uppgång med 1,3 procent och den skedde i den övre delen av kursstapeln.

Efter torsdagens lilla kursstapel inleddes tisdagen med ett positivt pattern gap som inte täpptes till.

Volymen igår var 5 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under gårdagen var olje- och teknibolag. Sämst och den enda som stängde rött var kraftbolag. Bäst av aktierna på som ingår i OMXS30 gick Lundin Petroleum, SSAB A och Ericsson B. Sämst och de enda aktier som stängde på minus var Kinnevik B och Volvo B. Totalt steg 356 aktier på Stockholmsbörsen igår och 216 stängde på rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Industrivärden (troligen kl 10)

ÖVRIGA UTLÄNDSKA

– Alcoa (efter USA-börsernas stängning)

STÄMMOR

– Akastor, Nokian Renkaat, Robert Friman (extra), Sanoma, SSAB, Telia Sonera

BÖRSSTATISTIK

– Havsfrun: presenterar substansvärde

– PA Resources: produktionsrapport första kvartalet

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– A1M Pharma: sista dag för handel inklusive teckningsrätt i nyemission

– Eurocine: sista dag för handel inklusive teckningsrätt i nyemission

– Micropos Medical: förlängd anmälningstid i nyemission avslutas

MAKROSTATISTIK

– Storbritannien: BRC butikspriser mars kl 1.01

– Japan: bytesbalans februari kl 1.50

– Tyskland: industriorder februari kl 8.00

– EMU: detaljhandel februari kl 11.00

– Olja: DOE veckovisa oljelager kl 16.30

CENTRALBANKER

– Fed: William Dudley talar om penningpolitik i New York kl 15.30

– Fed: protokoll FOMC-möte 17-18 mars kl 20.00

– BOJ: policymöte

MAKRO ÖVRIGT

– RGK: auktionsresultat statsobligationer kl 11.03

– RGK: annonserar växelemission kl 16.20

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

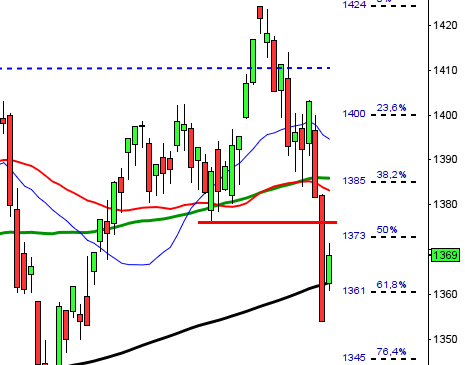

USA-börsen igår: Igår skrev jag: ”Den kommande veckan har historiskt endast stigit i lite mer än 30 procent av åren. Så länge den rådande tradingrangen är intakt kan vi räkna med tvära kast och varannandagsrörelser.”

Den initiala uppgången med 0,4 procent hann med att både bli raderad och uttagen de första timmarna. Fram till ett par timmar innan stängning var det små rörelser men säljtrycket tilltog innan stängningen som skedde 0,2 procent lägre än i måndags och med slutnoteringen 2076,3.

Gårdagens kursstapel har utseendet av en shooting star men när den effektueras mitt i en tradingrange bör vi inte fästa alltför stor vikt vid den.

Volymen igår var hela 23 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under gårdagen blev energi och hälsovård. Sämst gick cykliska konsumentprodukter och teknologi. Det var dock ganska små rörelser hos de flesta sektorer. 162 av aktierna som ingår i SP500-indexet steg under tisdagen medan 322 stängde rött. Chevron, Johnson & Johnson, och Exxon lyfte indexet mest medan Apple, Procter & Gamble och General Electric tyngde mest.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände åter ner och backade med 1,1 procent till $126,0. Google stängde precis ovanför nollstrecket på $537,0. Twitter vände åter upp på rykten och steg med 4,0 procent vilket fick aktien att stänga på $52,9 medan den sociala kollegan Facebook backade med ytterligare 0,2 procent och stängde vid $82,3.

Asien: Det verkar som det åter är dags att tolka negativa nyheter positivt, för då minskar risken för hökaktiga agerande från centralbankshåll. Uppgångarna i Asien skickade idag på morgonen upp det bredare asiatiska aktieindexet MSCI Asia Pacific Index ytterligare 0,7 procent till ett niomånadershögsta. Den amerikanska dollarn faller inför Fed-beskeden denna vecka. Placerarkollektivet verkar räkna in ytterligare stimulanser från Bank of Japan. Råoljepriset backar något efter de senaste dagarnas rally och beskedet om de stigande amerikanska oljelagren.