(Nyhetsbyrån Direkt): De amerikanska börserna steg på fredagen, sedan bland annat ett starkt inköpschefsindex från Chicago stärkt sentimentet inför den stundande långhelgen som avslutas med Labor Day på måndag. Finans och teleoperatörer blev vinnarsektorer inom Dow Jones Industrial Average, samtidigt som teknikaktier generellt klättrade högre.

(Nyhetsbyrån Direkt): De amerikanska börserna steg på fredagen, sedan bland annat ett starkt inköpschefsindex från Chicago stärkt sentimentet inför den stundande långhelgen som avslutas med Labor Day på måndag. Finans och teleoperatörer blev vinnarsektorer inom Dow Jones Industrial Average, samtidigt som teknikaktier generellt klättrade högre.

Dow Jones Industrial Average steg 0,1 procent till indexnivån 17.097, medan det breda S&P 500 var upp 0,3 procent till 2.003. Tekniktunga Nasdaq Composite noterades 0,5 procent högre till 4.580. Sett till augusti månad i sin helhet steg S&P 500 3,8 procent, vilket var den bästa augustimånaden för indexet sedan år 2000.

Omsättningen uppgick till cirka 500 miljoner aktier på New York-börsen och cirka 1,3 miljarder aktier på Nasdaq.

”Aktier fick en knuff av ganska bra statistik, och investerare kanske också förväntar sig en stark jobbrapport nästa vecka”, sade James Liu, marknadsstrateg på J.P. Morgan Funds, till Marketwatch. Han varnade dock för att lägga allt för stor vikt vid fredagens börsutveckling, då många investerare redan tagit ledigt inför långhelgen:

”Nästa tisdag får vi veta vad folk verkligen tror om marknaden”, kommenterade han.

Index från inköpscheferna i Chicago överraskade positivt, sedan det stigit till 64,3 i augusti från 52,6 föregående månad. Uppgången var klart större än väntat, då förhandsförväntningarna låg på 56,5 enligt Bloomberg News snittprognos.

Definitivt Michiganindex över konsumentförtroendet i augusti kom också in bättre än väntat, då det landade på 82,5 i augusti. Det var både högre än det tidigare estimatet på 79,2 och starkare än analytikernas förväntningar på 80,0.

Vidare på makrofronten visade en rapport från det amerikanska handelsdepartementet att de privata inkomsterna steg 0,2 procent i juli, samtidigt som privatkonsumtionen minskade 0,1 procent, jämfört med månaden före. Här väntades ökningar på 0,3 respektive 0,2 procent, enligt Bloomberg News analytikerkonsensus.

Inom Dow Jones Industrial Average blev finans och teleoperatörer vinnare, med Goldman Sachs och Verizon båda upp 0,8 procent. Den amerikanska flyg- och

försvarsgruppen United Technologies drog ned industrisektorn med en nedgång på 1,0 procent.

Teknik klättrade generellt högre, och Apples aktie (+0,2%) fortsatte att sätta nya rekordnoteringar, haussad inför eventet den 9 september vid vilket nya

Iphone-modeller väntas presenteras.

Stockholmsbörsen: För en vecka sedan skrev jag: ”Även om kursen är kortsiktigt överköpt och det inte är så bra tajming att ta nya positioner för uppgång från nuvarande nivå talar inte edgen för att vi ska fundera på att gå kort”. Den gångna veckan innebar att indexet steg med ytterligare 0,4 procent och augusti månad stängde med en uppgång innebar en uppgång på 0,6 procent vilket innebär att årets uppgång nu skrivs nu till 4,2 procent.

Augusti månads kursstapel inleddes kraftigt nedåt men köparna kom tillbaks och fick till en lång svans på nedsidan vilket är en starkt fortsättningsformation. Stängningen skedde klart ovanför årsmedelvärdet vid 1345.

10 av de senaste 16 dagarna har stängt på plus men volymbalansen uppvisar negativa tendenser vilket innebär att volymen är större i samband med negativa dagar.

Volymen i fredags var något lägre än i torsdags men 4 procent högre än det dagliga snittet. De senaste veckorna har vi haft en negativ volymbalans.

Det är intressant att i samband med trender studera sentimentet som visas på ett beskrivande sätt med Heikin-Ashi-staplar. Efter 13 gröna staplar bjöds vi i torsdags på en förhållandevis kraftigt röd stapel som åtföljdes av ytterligare en röd stapel i fredags. När det mesta pekar uppåt ska vi se detta som ytterligare en varningssignal, men en säljsignal blir det inte på lång sikt förrän vi får en månadsstängning under årsmedelvärdet. I månadsgrafen fick vi den första röda heikinstapeln sedan juni 2013.

När börsen stiger vill vi gärna se stigande volym och ett så stort antal aktier som möjligt som ”bär uppgången”. När allt färre aktier driver uppgångarna blir isen tunnare eller som en motor där alla cylindrar inte är med. I fredags steg totalt 253 aktier medan 248 backade och bland OMXS30-aktierna var det 74 procent som steg.

Högst omsatta aktier blev i fredags Volvo B där aktier för 743 miljoner kronor omsattes. HM B kom på andra plats där aktier för 656 miljoner kronor omsattes. AstraZeneca kom på tredje plats efter det pånyttfödda uppköpsryktet och totalt omsattes aktier för 650 miljoner kronor. Störst påverkan på OMXS30-indexet, som steg med 5,8 punkter hade Nokia som ensamt lyfte indexet med 2 punkter.

Bästa sektorer i fredags blev finans och oljebolag. Sämst gick verkstad och telekom. Lite tvetydig bild kan tyckas.

Bäst utveckling av aktierna som ingår i OMXS30 hade i fredags hade åter Nokia (+3,5%) följt av AstraZeneca (+2,3%) och Boliden (+2,2%). Sämst gick Volvo B (-1,0%) och SSAB A (-0,8%) följt av Tele2 B (-0,6%).

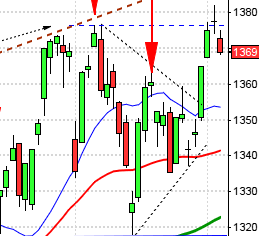

OMXS30 inför veckostarten:

SP500 inför veckostarten:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Arctic Paper

BÖRS- OCH BOLAGSPRESENTATIONER

– Partnertech: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Fordon: nyregistreringsstatistik från Bil Sweden kl 9.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Industrivärden: presenterar substansvärde

– Kabe: svenska husvagnsregistreringen augusti

– Nordnet: presenterar aktiehandel i augusti

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Ellen: första dag för handel utan teckningsrätt i nyemission

ÖVRIGT BOLAG OCH BÖRS

– USA-börserna och Torontobörsen stängda (Labor Day)

MAKROSTATISTIK

* Kina: industri-PMI augusti kl 3.00

– Japan: Markit/JMMA industri-PMI (def) augusti kl 3.35

– Kina: HSBC industri-PMI (def) augusti kl 3.45

* Tyskland: BNP (def) 2 kv kl 8.00

– Silf/Swedbank: industri-PMI augusti kl 8.30

– SCB: sparbarometern 2 kv kl 9.30

– SCB: fordonsregistrering augusti kl 9.30

– SCB: tjänstepriser 2 kv kl 9.30

– EMU: industri-PMI (def) augusti kl 10.00

– Tyskland: VDMA maskinorder juli kl 10.00

* Grekland: BNP (def) 2kv kl 11.00

CENTRALBANKER

– Riksbanken: direktionen sammanträder kl 9.00

USA: För en vecka sedan skrev jag: ”Det råder mycket god riskaptit och vi ser ännu inga tecken på att en topp är antågande. När kursen stigit 4,1 procent eller mer har indexet stått lägre en vecka senare i 57 procent av fallen”. I fredags skrev jag: ”För tillfället är det bättre att sitta på händerna”. Den gångna veckan innebar att indexet steg med ytterligare 0,8 procent vilket innebär att augusti månad innebar en uppgång med 3,8 procent och vi får förflytta oss till år 2000 för att hitta samma optimism. Årets uppgång skrivs nu till 8,4 procent.

Fredagens stängning vid 2003,4 var den högsta dagsstängningen någonsin för indexet och både vecko- och månadsgraferna adderade positiva kursstaplar.

13 av de 16 senaste dagarna har stängt på plus och det avspeglar sig i ”överkonfidenta” placerare.

Volymen i fredags var högre än i fredags men 5 procent lägre än det dagliga snittet.

Ingen sektor stängde på minus i fredags. Bästa sektorer blev energi och telekom.

Alla fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredags. Apple fortsatte upp med 0,2 procent för att stänga på $102,5. Google vände upp med 0,3 procent för att stänga vid $571,0. Twitter fortsatte upp med 0,6 procent för att till slut stänga vid den viktiga motståndsnivån $49,8 och den sociala vände upp med 1,3 procent för att stänga vid $74,8.

Asien: Det är små rörelser mestadels uppåt på börserna på de asiatiska tidszonerna idag.

Nikkei: +0,3%

Kospi: -0,1%

Shanghai: +0,8%

Hang Seng: +0,2%

Taiwan: +1,2%

Bombay: +0,7%

All Ordinaries: +0,1%