NEW YORK: STILLA SESSION, NETFLIX RAPPORTRUSADE, S&P -0,3%

NEW YORK: STILLA SESSION, NETFLIX RAPPORTRUSADE, S&P -0,3%

STOCKHOLM (Direkt) De senaste dagarnas lugn fortsatte i veckoinledningen, sedan de amerikanska börserna stängt måndagshandeln lätt på minus. Investerare bevakade inkommande rapporter där Bank of America knappt rörde sig medan Netflix rusade.

Vid stängning noterades Dow Jones Industrial Average ned 0,3 procent till 18.112. S&P 500 sjönk 0,3 procent till 2.126. Tekniktunga Nasdaq Composite sjönk 0,3 procent till 5.299.

Omsättningen på NYSE var nästan 18 procent under 20-dagarssnittet, medan omsättningen på Nasdaq var drygt lite mer än 18 procent under 20-dagarssnittet

”Temat för kommande veckor är rapporter men håll ett öga på dollarn och räntorna. Dollarn fortsätter att stärkas vilket kan ha en inverkan på vissa bolag”, sade Mark Kepner, chefshandlare vid Themis Trading i New Jersey, till Bloomberg News.

De senaste dagarna har aktieindexen alternerat mellan små upp- och nedgångar där allt från centralbankspolicy, till det amerikanska valet och uppfattningar om ekonomins styrka inverkat. På måndagen synade marknaden kvartalssiffror från Bank of America som steg dryga procenten i öppningen men stängde 0,4 procent högre. Både intäkter och vinst var bättre än väntat. Intäkterna för handel med finansiella instrument var de högsta på fem år för USA:s näst största bank mätt i tillgångar, vilket bidrog till vinstlyftet på 7 procent.

Liknande rörelser syntes på fredagen i JP Morgan och Citigroup som då också levererade bättre än väntade rapporter. Senare i veckan ska Goldman Sachs och Morgan Stanley rapportera tillsammans med 80 andra S&P500-bolag.

En större rörelse syntes i Hasbro som klättrade 7 procent efter att leksakstillverkaren presterat sitt högsta resultat och omsättning någonsin under ett kvartal. Försäljningen av leksaker riktade mot flickor ökade med 57 procent under perioden, jämfört med en 2-procentig ökning för pojksegmentet. Disney Princess var en stor del i framgången.

Efter börsstängning rapporterade Netflix och aktien rusade 20 procent. Streamingbolaget adderade 3,6 miljoner nya kunder under årets tredje kvartal, hjälpt av serier som Narcos och Stranger Things. På den amerikanska marknaden steg antalet nya kunder med 370.000, analytikernas förväntningar var plus 304.000.

Räntan på en tioårig amerikansk statsobligation var ned 3 punkter till 1,76 procent.

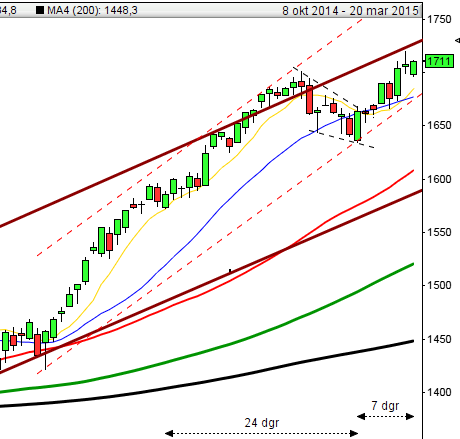

Stockholmsbörsen: Igår skrev jag: ”Efter tre dagars nedgång sög 50-dagars medeltal upp säljtrycket och i fredags avslutades veckan med en treticksformation som signalerar uppgång (under viss varningsflagg) upp mot 1460-1469. Om det däremot visar sig att 1420 punkteras ska det förmodligen till en djupare rekyl.”

Måndagen blev en stökig tillställning där OMXS30 pendlade mellan 1447 (precis kring fredagens högsta) och 1437 som utgör ett sekundärt intradagsmotstånd från i torsdags. Stängningen vid 1438,3 motsvarade en nedgång med 0,5 procent.

Som jag skrev inför gårdagen anser jag att treticket är intakt så länge inte 1420 punkteras. Kursen befinner sig ovanför golvet i den stigande kanalen och cykelindikatorn har vänt upp från en låg nivå. Kort sagt så är edgen fortsatt bra för en uppgång mot i första hand 1460-1469. Om däremot 1420 punkteras utan att snabbt återtas hittar vi golvet i den tidigare tradingrangen vid 1400 och en punktering av nivån innebär att husse med stor chans kallar hem hunden.

Volymen igår var lägre än i fredags men låg i nivå med det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Com Hem (ca kl 7.30), Traction (kl 8.00), Avanza (kl 8.15), Probi (ändrat datum från 25/10) (kl 8.45), Getinge (kl 13.00), Uniflex (kl 13.30)

NGM

– Fortnox (kl 8.30)

FIRST NORTH

– Diadrom (kl 8.00), Piezo Motor (ca kl 8.30), Cognosec

ÖVRIGA NORDEN

– Nordic Semiconductor (kl 7.00), Ponsse (kl 8.00), ABG Sundal Collier

ÖVRIGA UTLÄNDSKA

– Asos (kl 8.00), Johnson&Johnson (kl 12.45), Goldman Sachs (kl 13.30), Unilever (kl 13.30), Intel (kl 22.00), Terex (prel datum), Yahoo (efter USA-börsernas stängning ), BHP Billiton (operativ uppdatering) (kl 23.30)

BÖRS- OCH BOLAGSPRESENTATIONER

– Nilörn: rapportpresentation, dagen efter rapporten kl 9.00

– Com Hem: telefonkonferens kl 10.00

– Probi: rapportpresentation kl 10.00

– Uniflex: bolagspresentation hos Remium kl 14.30

– Getinge: telefonkonferens kl 15.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Cefour Wine & Beverage: första dag för handel efter sammanläggning av aktier 1:100

– Insplorion: anmälningstid i nyemission avslutas

KAPITALMARKNADSDAG

– Next Biometrics: i Oslo kl 10.00-14.00

MAKROSTATISTIK

– SCB: värdepappersstatistik september kl 9.30

* Storbritannien: KPI september kl 10.30

– USA: TRE detaljhandel, veckodata kl 13.45

* USA: KPI september kl 14.30

– USA: Redbook veckostatistik kl 14.55

– USA: NAHB husmarknadsindex oktober kl 16.00

CENTRALBANKER

– RBA: protokoll från policymötet den 4/10 kl 2.30

– ECB: Bank lending survey kl 10.00

– RB: reparesultat kl 10.15

– Riksbanken: Henry Ohlsson deltar i panelsamtal om Pikettys teorier, ingen publicering kl 18.00

MAKRO ÖVRIGT

– SHB: publicerar China update kl 9.00

USA-börsen: Igår skrev jag: ”I det längre perspektivet befinner sig indexet fortfarande i en stigande trend medan det råder en konsolidering i det medellånga och en tendens till en svagt fallande trend i det kortare perspektivet. Torsdagens positiva turtlesoup åtföljdes i fredags av en negativ meeting line.”

Sedan toppen i fredags vid 2149 har ”världsindexet” noterat allt lägre toppar och bottnar i intradagsperspektivet. Efter en svag inledning där kursen misslyckades att ta ut de längre medelvärdena i de kortare tidsupplösningarna blir det nu intressant att se om fredagens lägsta punkteras eller om 2150 tas ut idag eller imorgon. Måndagens stängning vid 2126,5 motsvarade en måttlig nedgång med 0,3 procent.

De senaste dagarna har vi bjudits på en turtle soup för uppgång följt av en bearish meeting line för nedgång och igår en ”mellanmjölkscandle”. Som jag skrev igår var det viss risk för en viss press när veckan inleddes och i det korta perspektivet råder en svagt fallande trendkanal. 2120-2100 är fortsatt en mycket intressant vattendelare och på ovansidan behöver jag se att 2170 tas ut för att inte ytterligare en lägre pivottopp ska förtydliga den svagt negativa bilden på kort sikt.

Volymen igår var lägre än i fredags och 14 under det det dagliga snittet för de senaste tre månaderna. Bästa sektorer och de enda två som stängde på plus igår var basråvaror och kraftbolag. Sämst gick sällanköpsvaror och energibolag. Kvartalssiffrorna från Bank of America fick aktien att stiga drygt en procent i öppningen men stängningen blev dock endast 0,4 procent högre. Både intäkter och vinst var bättre än väntat. Intäkterna för handel med finansiella instrument var de högsta på fem år för USA:s näst största bank mätt i tillgångar, vilket bidrog till vinstlyftet på 7 procent. Liknande rörelser syntes på fredagen i JP Morgan och Citigroup som då också levererade bättre än väntade rapporter. Senare i veckan ska Goldman Sachs och Morgan Stanley rapportera tillsammans med 80 andra S&P500-bolag.