NEW YORK: UPPGÅNGEN DOG UT, TWITTER NED IGEN, S&P OFÖR (OMS)

NEW YORK: UPPGÅNGEN DOG UT, TWITTER NED IGEN, S&P OFÖR (OMS)

STOCKHOLM (Direkt) De amerikanska börserna orkade inte försvara sina inledande uppgångar, varför fredagen till slut stängde lätt på plus. Uppmuntrande inflationsstatistik från Kina, bankrapporter och ett tal från Janet Yellen hjälpte marknaden.

Vid stängning noterades Dow Jones Industrial Average upp 0,2 procent till 18.138. S&P 500 var oförändrat vid 2.133. Tekniktunga Nasdaq Composite var oförändrat vid 5.214.

Omsättningen på NYSE var nästan 30 procent under 20-dagarssnittet, medan omsättningen på Nasdaq var drygt lite mer än 15 procent under 20-dagarssnittet.

Efter svaga handelsdata på torsdagen, som framkallade breda börsfall, kom Kinas KPI-utfall för september in högre än väntat, vilket initialt stärkte risksentimentet. Vidare mildrades de senaste dagarnas rapportoro efter bättre än väntade rapporter från JP Morgan, Citigroup och Wells Fargo. Kurslyften för bankerna naggades dock i kanten efter de initiala uppgångarna. Finanssektorn var trots det bäst presterande inom S&P500-index.

JP Morgan levererade en vinst som var klart bättre än väntat i spåren av en nära 50-procentig uppgång i inkomster från räntehandel, och då främst obligationshandeln i samband med Brexit.

Vidare sade Janet Yellen vid ett event i Boston att ”det finns rimliga skäl att köra ekonomin varm under en period för att återställa skadorna från finanskrisen”.

”Hennes kommentar om ’rimliga skäl’ gjorde duvorna glada under eftermiddagen. Dock tror jag att onsdagens protokoll fick folk att förstå hur nära Fed är en höjning. Kontentan är att december är mer eller mindre spikat, givet att det inte sker något katastrofalt”, sade Larry Peruzzi, aktiechef vid Mischler Finacial i Boston, till Bloomberg News.

Bland förlorarna syntes Hewlett-Packard, HP, som tappade drygt 1 procent. En svag utblick avseende kassaflödet för 2017 samt planerade nedskärningar tyngde.

Ännu sämre gick det för Twitter som föll 5 procent sedan Salesforce vd i en intervju med Financial Times färklarat att ”bolaget passar inte oss av flera olika anledningar”. Salesforce aktie steg 5 procent.

Räntan på en tioårig amerikansk statsobligation var upp 5 punkter till 1,79 procent.

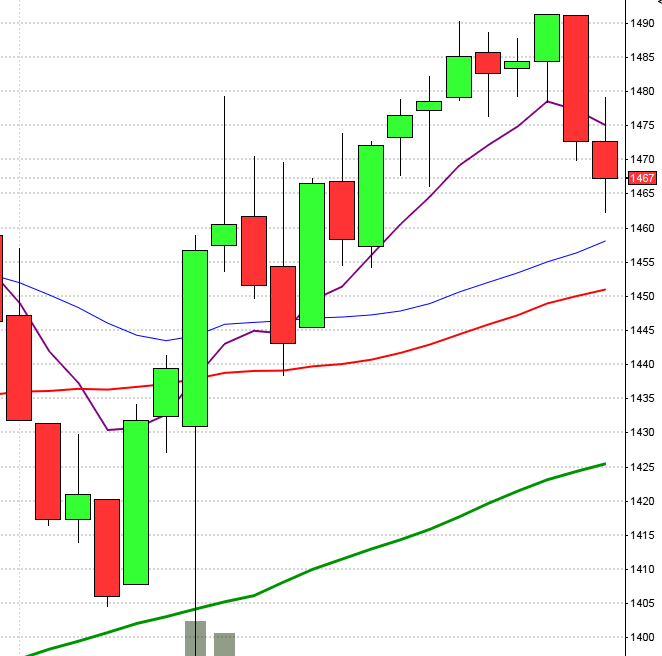

Stockholmsbörsen: För en vecka sedan skrev jag: ”Så länge inte tidigare pivotbottnar, där vi hittar den närmaste vid 1408, punkteras är förutsättningarna goda för en expansion norrut. Om däremot 1400 punkteras och inte omgående återtas hittar vi nästa viktiga ackumulationsnivå kring 1370. Ett utbrott upp och förbi 1462, som inte omedelbart punkteras, tolkar jag naturligtvis i den positiva vågskålen vilket ställer in siktet på 1500-1520.”

Inför fredagen skrev jag: ”Om 1443 tas ut idag får vi ett tretick och det vore önskvärt med tilltagande volym. Punkteras däremot MA-50 utan att snabbt återtas börjar oddsen tala för en nedgång mot i första hand primärtrenden.”

Den gångna veckan inleddes med en passering av 1462, dock med låg volym och svag bredd, vilket ledde till en punktering och en bearish harami under tisdagen. Efter tre dagars nedgång sög 50-dagars medeltal upp säljtrycket och i fredags avslutades veckan med en treticksformation. Totalt föll dock den gångna veckan med 0,4 procent vilket innebär att årets nedgång nu ligger kring marginella 0,1 procent.

I månadsgrafen noteras oktober som en doji (nästan) och om 1470 tas ut och hålls får vi en signal om uppgång mot i första hand taket i den medellånga stigande kanalen kring 1500-1520. I veckografen blev föregående vecka en long legged doji med övre och nedre begränsningarna vid 1468 och 1422. I dagsgrafen tog fredagens candlestick ut både marubozulinjen för torsdagen samt MA-20 och EMA-8 vilket är positivt, förutsatt att nivåerna inte punkteras redan under veckoinledningen. Siktet är just nu inställt på en uppgång upp mot 1462-1468 om inte 1420 punkteras inom de närmaste dagarna för då talar mer för ytterligare nedgång innan höstrekylen är klar.

Volymen den gångna veckan har bortsett från i måndags noterats över det dagliga snittet för de senaste tre månaderna. I den något negativa vågskålen kan vi dock konstatera att tisdag-torsdag pressades respektive dag med högre volym än uppgången i fredags. Volymbalansen har den senaste tiden fallit något men om den åter vänder upp kan det vara en tillfällig paus, men det gäller att ha koll på när de stora elefanterna börjar distribuera snarare än att ackumulera.

Nyhetsbyrån Direkt:

RAPPORTER

FIRST NORTH

– Nilörn (ca kl 11.00)

AKTIETORGET

– Goldx International

ÖVRIGA UTLÄNDSKA

– Bank of America (kl 12.45), IBM (kl 22.00), Netflix (kl 22.05)

STÄMMOR

– Target Everyone (extra)

BÖRSSTATISTIK

– H&M: presenterar försäljningssiffror för september kl 8.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Biotech-IGG: anmälningstid i nyemission avslutas

– Collector: meddelar preliminärt utfall i nyemission

– Elanders: anmälningstid i nyemission avslutas

– FX International: anmälningstid i nyemission inleds (avslutas 31/10)

– Immunovia: anmälningstid i nyemission avslutas

– Mindmancer: anmälningstid i nyemission inleds (avslutas 1/11)

– Provide IT: anmälningstid i nyemission inleds (avslutas 2/11)

MAKROSTATISTIK

– Storbritannien: Rightmove huspriser oktober kl 1.01

– Svensk Handel: handelsbarometer kl 6.00

– Japan: industriproduktion (def) augusti kl 6.30

– Österrike: KPI september kl 9.00

– AF: veckodata kl 10.45

– EMU: HIKP (def) september kl 11.00

– USA: Empire manufacturing index oktober kl 14.30

* USA: industriproduktion, kapacitetsutnyttjande september kl 15.15

CENTRALBANKER

– Riksbanken: direktionen sammanträder kl 13.00

* Fed: vice-chef Stanley Fischer talar om de låga räntorna på the Economic Club of New York kl 18.15

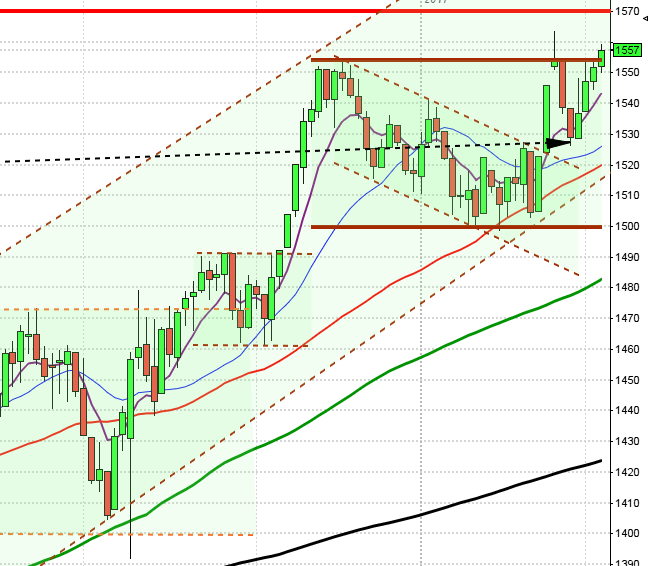

USA-börsen: För en vecka sedan skrev jag: ”Så länge indexet befinner sig i tradingrangen mellan 2194 och 2120 ska vi fortsatt vara beredda på tvära kast. Även om golvet i tradingrangen punkteras talar det mesta för att vi inom några veckor kommer att se nästa ben i den stigande trenden ta vid.”

Den gångna veckan inleddes med ett test av den fallande motståndslinjen som mötte upp kring 2170. I torsdags bjöds vi på en turtlesoup för uppgång och veckan avslutades med en bearish meeting line. Totalt innebar det en nedgång med 1,0 procent vilket innebär att årets uppgång nu reducerats till 4,4 procent.

I månadsgrafen noteras kursen relativt långt ner i oktoberstapeln och i veckografen var det en månad sedan vi såg ett liknande säljtryck. I det längre perspektivet befinner sig indexet fortfarande i en stigande trend medan det råder en konsolidering i det medellånga och en tendens till en svagt fallande trend i det kortare perspektivet. Det är lite av en vattendelare kring 2100-2120 och torsdagens positva turtlesoup åtföljdes i fredags av en negativ meeting line.

Volymen den gångna veckan har legati kring eller strax under det det dagliga snittet för de senaste tre månaderna. Bästa sektor under veckan blev kraftbolag medan hälsovård och teknologi tog mest stryk. Efter svaga handelsdata på torsdagen, som framkallade breda börsfall, kom Kinas KPI-utfall för september in högre än väntat, vilket initialt stärkte risksentimentet. Vidare mildrades de senaste dagarnas rapportoro efter bättre än väntade rapporter från JP Morgan, Citigroup och Wells Fargo. Uppgången för nämnda banker naggades dock i kanten efter de initiala uppgångarna, finanssektorn var trots det bäst presterande inom S&P500-index. JP Morgan levererade en vinst som var klart bättre än väntat i spåren av en nära 50-procentig uppgång i inkomster från räntehandel, och då främst obligationshandeln i samband med Brexit. Vidare sade Janet Yellen vid ett event i Boston att ”det finns rimliga skäl att köra ekonomin varm under en period för att återställa skadorna från finanskrisen”.