NEW YORK:DEFENSIVT LEDDE ÅTERHÄMTNING,SVAG DATA VÄGDE,S&P -0,3%

NEW YORK:DEFENSIVT LEDDE ÅTERHÄMTNING,SVAG DATA VÄGDE,S&P -0,3%

STOCKHOLM (Direkt) Svag Kinadata fick de amerikanska börserna att stänga torsdagshandeln i rött, dock stod defensiva aktier för en tydlig återhämtning mot slutet.

Vid stängning noterades Dow Jones Industrial Average ned 0,2 procent till 18.099. S&P 500 sjönk 0,3 procent till 2.132 efter att tidvis varit ned över 1 procent. Tekniktunga Nasdaq Composite backade 0,5 procent till 5.213.

Omsättningen på NYSE var nästan 26 procent under 20-dagarssnittet, medan omsättningen på Nasdaq var drygt lite mer än 10 procent under 20-dagarssnittet.

Marknadsaktörer oroas av att Kinas export minskade med 10,0 procent i september jämfört med samma månad året före, väntat var -3,3 procent. Importen sjönk 1,9 procent, väntat var +0,6 procent.

Siffrorna kommer i ett läge när många tror att Fed ska höja räntan innan årsskiftet, samtidigt som investerare försöker hantera en rapportsäsong som har fått sin sämsta start sedan börsuppgången startade 2009.

”I går vägde dollarn på marknaden, i dag gäller det motsatta vilket hjälper börsen. Dock har de första bolagsrapporterna inte varit särskilt uppmuntrande och folk är oroade för den svaga exportdatan från Kina”, sade Walter Todd, chefsinvesterare på Greenwood Capital, till Bloomberg.

Inom det breda S&P500 syntes en övervikt för konjunkturkänsliga bolag i botten, finans, energi, verkstad och IT-relaterat stängde svagt. Utilities (el- och gasbolag) ledde börsåterhämtningen, enligt Bloomberg News tenderar sektorn att dra till sig investerare i en lågräntemiljö. Efter de senaste dagarnas dollar- och ränteuppgång föll dessa tillbaka på torsdagen.

I gruvsektorn föll många aktier till sina lägsta nivåer sedan sommaren på Kinaoro. Att Citi sänkt BHP Billiton och Rio Tinto till sälj bidrog sannolikt till att kopparjätten Freeport-McMoran föll 4 procent.

Bland bankerna höll Wells Fargo emot hyfsad med ”bara” minus 1 procent. Bankens vd och ordförande John Stumpf har avgått med omedelbar verkan efter rapporter om oetiska försäljningsmetoder i kontorsnätverket.

Hans efterträdare Tim Sloan, sade till Bloomberg News att beslutet helt och hållet var John Stumpfs eget, han blev inte sparkad. John Stumpf ledde Wells Fargo genom finanskrisen och byggde upp banken till världens mest värdefulla. Warren Buffets Bershire Hathaway äger cirka 10 procent av Wells Fargo.

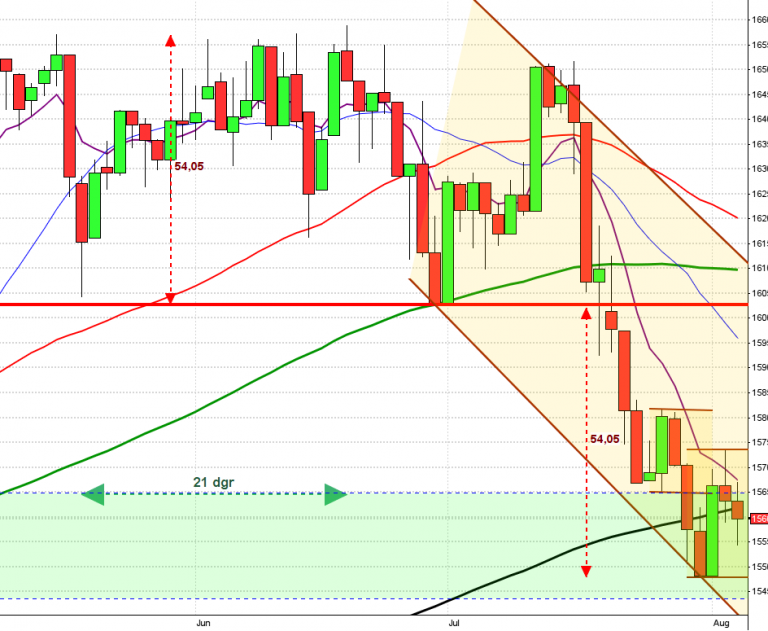

Stockholmsbörsen: Igår skrev jag: ”I onsdags bekräftades den bearish harami som effektuerades i tisdags och nu är alltså siktet i första hand inställt på golvet i den stigande medellånga kanalen.”

Onsdagen öppnade nedåt och markerade 1430-nivån redan efter 15-minuters handel. De allt lägre pivottopparna signalerade redan under förmiddagen att vi hade ett potentiell nedgång bland korten under eftermiddagen. 14:20 punkterades 1430 och kursen fortsatte ner till nästa stödområde vid 1422 där säljtrycket åtminstone tillfälligt avtog när MA-50 mötte upp. Stängningen vid 1426,7 motsvarade en nedgång med 1,1 procent.

Den senaste signalen vi har är en bekräftad bearish harami och kursen håller nu på att testa av 50-dagars medeltal. Som vanligt har vi två möjliga utfall idag och vad innebär dessa? Jo, om 1442,6 tas ut idag får vi en signal för uppgång via en treticksformation (den kan ni läsa om i min bok om Candlesticks på sidan 182). Om däremot en upptuds inte orkar ta ut och behålla 1432 är det fortfarande säljarna som dominerar och på kort sikt talar då mer för nedgång.

Volymen igår var visserligen lägre än i onsdags men trots det hela 32 procent över det dagliga snittet för de senaste tre månaderna, vilket tillsammans med den låga volymen i måndags är en varningssignal.

Nyhetsbyrån Direkt:

RAPPORTER

NGM

– Implementa Hebe (under dagen)

AKTIETORGET

– Taurus Energy

ÖVRIGA UTLÄNDSKA

– JP Morgan (kl 12.45), Citigroup (kl 14.00), Wells Fargo (kl 14.00)

STÄMMOR

– D Carnegie (extra), Ivisys (extra), Videoburst (extra)

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för personbilar i Europa kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Arcam: anmälningstid i GE:s bud avslutas

– Sagax: anmälningstid i nyemission D-aktier inleds (avslutas 28/10)

– Scandidos: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

Link Prop Investment (2:00 kr kvartalsvis), Torslanda Property (2:00 kr kvartalsvis)

MAKROSTATISTIK

* Kina: KPI, PPI september kl 3.30

– Mäklarstatistik: bostadspriser september kl 6.00

– Finland: BNP-indikator augusti kl 8.00

– Spanien: KPI (def) september kl 9.00

– Valueguard: bostadspriser september kl 9.00

– Storbritannien: byggproduktion augusti kl 10.30

* EMU: handelsbalans augusti kl 11.00

* USA: detaljhandel september kl 14.30

* USA: PPI september kl 14.30

* USA: Michiganindex (prel) oktober kl 16.00

* USA: lager osålda varor augusti kl 16.00

CENTRALBANKER

– Fed: Neel Kashkari talar i Montana kl 3.00

– Fed: Eric Rosengren inledningstalar vid Boston Fed Conference kl 14.30

* Fed: Janet Yellen talar vid Boston Fed Conference kl 18.00

USA-börsen: Igår skrev jag: ”Onsdagens candlestick som nästan saknar box kan tolkas som en doji och den omfamnas helt av tisdagens kursstapel vilket innebär att vi fick en inside day som samtidigt har utseendet av en bullish harami. En positiv omslagsformation mitt i en tradingrange har ingen eller mycket liten påverkan. Om onsdgens lägsta punkteras ställs siktet (som jag redan skrev om inför gårdagen) in mot 2120.”

Redan i samband med öppningen punkterades onsdagens lägsta och kursen föll den första halvtimmen brant ner mot golvet i tradingrangen men inte förrän vid 2113 avtog säljtrycket. Resten av dagen, åtminstone fram till en timme innan stängning då det övre gapmotståndet nåddes, var det köparna som höll i taktpinnen. Stängningen vid 2132,6 motsvarade en nedgång med 0,3 procent.

Torsdagen candlesticks stängde i den övre delen vilket är positivt vilket det oxå är att golvet i den rådande tradingrangen återtogs som i sin tur skapade en turtle soup för uppgång. Om onsdagens högsta tas tillbaks redan idag och inte omedelbart ger vika är förutsättningarna god för ett test av 2170 som behöver tas ut för att vi inte ska få en ny lägre pivottopp. Punkteras däremot 2113 utan att snabbt återtas har vi fått en signal om nedgång mot i första hand primärtrenden som möter upp vid 2068.

Volymen igår var högre än i onsdags och 1 procent över det dagliga snittet för de senaste tre månaderna. Bästa sektorer igår blev defensiva kraftbolag, hälsovård och ickecykliska konsumentprodukter. Sämst gick basråvaror och teknologi. Svaga exportsiffror från Kina oroar marknaden.