Idag kommer vi få vad resultaten av stresstesterna innebär för börsen. Enligt Bloomberg news behöver Bank of America, Citigroup och Wells Fargo tillsammans 54 miljarder dollar. Goldman Sachs, JP Morgan och Bank of New Yori Mellon har tillräckligt med kapital för att klara av den ökade utlåning som kommer att behövas för att få igång såväl privat konsumtion som företagsinvesteringar. Den amerikanska finansministern Timothy Geithner bedyrade att det finns tillräckligt stora krockkuddar för att klara eventuella krascher inom överskådlig tid. Enligt finansministerna kommer dessa institutioner att vara livskraftiga i många år framöver.

Frågan är om vi nu kan blåsa faran över, eller om köplusten håller i sig för att ingen vill stå vid sidan och missa rallyt. Jag har hela tiden varit övertygad om att det är klokt att ta det försiktigt och den kraftiga uppgången kan leda till vinsthemtagningar, frågan är om de blir så kraftiga eller bara ”hack i kurvan”. Trots allt är det aldrig fel att vara försiktig, håll noga koll på de stoppar som sätts och gambla inte.

Det är helt fantastiskt vad några tusen miljarders stöd hit och dit kan få domedagsprofeter att ändra åsikt. För inte alltför länge sedan, några veckor eller så höll världens ekonomier att gå under. Nu tolkas i stort sett all statistik som kommer positivt, det är bara 500.000 nya arbetslösa, vad bra! Stresstesterna som redovisas idag kommer med största sannolikhet att tolkas positivt och det kommer säkerligen att förstärka den anabolt positiva framtidssynen flera doser. Stresstesten kommer med all sannolikhet att bli ett sång och dansnummer som saknar motstycke. Det är kanske ingen slump att både Walt Disney och Bank of America steg tvåsiffrigt bägge två igår, de verkar jobba i samma bransch. Flera investerar blandar nog ihop Joakim von Ankas bank med BoA, finns det inga pengar ritar man dit fler, det fixar Jocke, uppfinnaren även kallad Fed.

Stockholmsbörsen fortsatte uppåt och lyckades ett tag ta sig över den så viktiga och psykologiska motståndsnivån 800, vilket är första gången sedan oktober 2008. I bloggosfären menar de flesta att börserna är överköpta, lyssnar man på analytikerna menar de att det beror på att det ligger mycket kapital utanför marknaden som vill in, eller investerare som är felpositionerade. Det råder delade meningar, men min erfarenhet är att när de stora drakarna säger att marknaden kommer fortsätta uppåt börjar det bli läge att åtminstone tajta till stoppar och vara försiktig. De talar för det mesta i egen sak och har kanske inte möjligheter att komma ur positionerna som de vill.

Den nya nordiska börsen Burgundy mjukstartar på fredag med ett mindre antal aktier. Målet med börsen är att ta en marknadsandel på ungefär 25 procent. Flera innovativa lösningar gör att kunden kan scanna av flera marknadsplatser för att hitta de bästa priserna. Enligt den nya börsens talesmän skall det bli mellan 50-80 procent billigare att handla där än på Nasdaq-OMX.

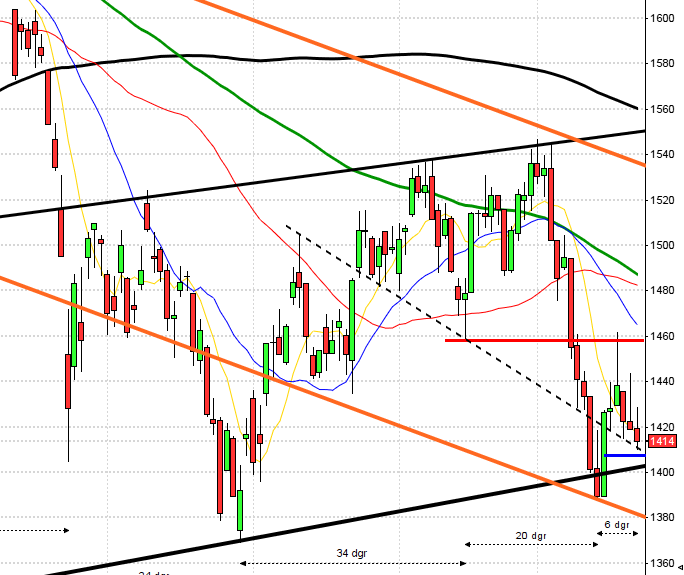

OMXS30 avancerade med en nästintill anabol kick när de positiva arbetslöshetssiffrorna kom. Vid stängningen hade indexet klättrat 2,1 procent och slutade efter callen på 799,42 under skapliga 20 miljarder kronors omsättning. Indexet befinner sig nu i kraftigt stigande trend och signalerar en vidare uppgång förutsatt att inte 800-nivån punkteras. Histogrammet är visserligen i stort sett obefintligt, vilket kan tyda på en rekyl, men å andra sidan kan det lika gärna vara en uppladdning för att ta ny sats upp och förbi 800-nivån. Det är klokt att invänta öppningen och en halvtimme innan vi ser riktningen. Den starka stängningen igår banar väg för fortsatt uppgång om indexet tar sig över 802.

Cykliska bolag, banker och råvarubolag tog tag i taktpinnen ganska tidigt igår och höll ett fast tag om den under hela sessionen. Swedbank avancerade 7,14 procent till 52,50, SSAB A tog ett rejält kliv hela 8,73 procent upp till 96,50, Boliden steg 6 procent till 57,75 och Hexagon steg 17,8 procent till 69,50.

Skanska kom med en rapport som inte imponerade och kan visa sig vara vägvisande för övriga byggbolag som kommer med rapport de närmaste dagarna. Aktien steg till slut 0,9 procent till 89,50, i det positiva sentiment som nu råder.

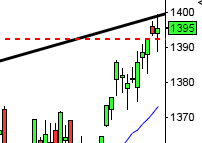

Ericsson befinner sig sedan oktober förra året i en stigande trendkanal. Efter den senaste kvartalsrapporten har aktien trillat ner och tangerar nu botten i trendkanalen. Enligt den kortare trenden ligger aktien fortfarande i sälj, men stängningen på motståndet runt 69,75 är ändå spännande. Bryts inte botten i trendkanalen och börsklimatet är fortsatt positivt borde aktien bryta uppåt. Närmaste stöd hittar vi på 67,50 och uppåt är det 70,50 som behöver passeras i positivt klimat för att vi inte skall halka utanför kanalen. Idag och imorgon har Ericsson kapitalmarknadsdag i Boston och sin vana trogen brukar Svanberg kunna påverka kursen rejält. Ett positivt börsklimat och det kan bli en trevlig resa i Ericsson.

USA-börserna fortsätter att visa styrka och noterade även igår stabila uppgångar. Arbetslöshetssiffror som presenterades under onsdagen överträffade alla förväntningar och det har redan börjat spekuleras i att stresstestet kommer att visa sig vara positivare än vad ryktena tidigare i veckan indikerat, vilket inte är någon ”rocket science” precis. Dessa ”obekräftade” rykten påverkade bankaktierna positivt och de agerade draglok under den senare delen av börssessionen.

Bank of America avancerade hela 17,1 procent, trots rykten om att banken behöver ta in 34 miljarder dollar ytterligare. Citigroup var inte mycket sämre och steg 16,6 procent. Wells Fargo som sägs behöva ett rejält kapitaltillskott steg 15,3 procent.

När börserna stängde hade S&P 500 stigit med hela 1,7 procent till 919,50, vilket banar väg för fortsatta resor och nu är det ganska fri sikt till nästa avsats. DJIA och Nasdaq klättrade 1,2 respektive 0,3 procent. Omsättningen på New York-börserna stannade på hyggliga 4,9 miljarder aktier, vilket är avsevärt bättre än snittet den senaste tiden.

Rapporter från Cisco och Walt Disney redovisade bägge resultat som avsevärt bättre än analytikernas förväntningar. Walt Disney klättrade 11,7 procent medans Cisco sjönk i den ordinarie handeln, på efterbörsen steg den däremot 3 procent.

General Motors aktiekurs fortsätter sin kräftgång efter förslaget om nyemsission som kommer att intetgöra nuvarande ägare. Kinesiska Geely Automobile uppges ha lämnat bud på Saab och enligt rykten är de intresserade även av Volvo PV. Om den kinesiska biljätten menar allvar med intresse får båda de svenska bilmärkena återstår att se. I USA rasar GM-aktien och på de senaste fyra månaderna har den halverats. Nyemissionen är en förutsättning för att bolaget ska klara av att betala de omfattande skulderna till regeringen. En omvänd split är kopplad till nyemissionen, vilket innebär att ägandet späs ut så att 100 gamla aktier berättigar till en ny. I praktiken kommer det innebära att gamla aktieägare endast får behålla 1 procent av bolagets aktien, men långivarna får runt 10 procent.

Japanska Nikkei stiger kraftigt när börsen är öppen för första gången på tre dagar, inte konstigt att den ”kör ikapp”. När detta skrivs ligger den på plus 4,16 procent. Honda som har 45 procent av sin försäljning i Nordamerika stiger 5,4 procent.

I Kina vände börserna ner efter någon timmes handel och ligger nu på minus.

I linje med den starka börsuppgångarna världen över drogs självklart oljepriset med upp så även metallpriserna. Även de korta räntorna steg, men tioåringen sjönk 1 punkt till 3,15 procent.

Detta händer idag torsdag den 7:e maj 2009.

Rapporter:

Kl 08.00 Proffice, Securitas

Kl 12.00 Holmen, IBS

Kl 13.00 Elektronikgruppen

Kl 15.30 Lundin Mining, Borås Wäfveri ”sen eftermiddag”

OBS! Steris före USA-börsernas öppning

Övriga börsnyheter:

Kl 08.00 Norwegian: trafikrapport april kl 8.00

Kl 08.30 Academedia: press- och analytikerträff

Kl 09.30 Securitas: analytikerpresentation

Kl 10.00 Anoto: telefonkonferens + Ratos: telefonkonferens

Kl 11.00 Luxonen: presenterar substansvärde för april

Kl 12.00-13.00 Proffice: press- och analytikerträff

Kl 12.30 IGE: press- och analytikerträff Oslo/webbsänd

Kl 13.00 IBS: telefonkonferens/webbsänd

Kl 14.30 Holmen: press- och analytikerkonferens

Kl 16.30 Holmen: telefonkonferens

Kl 17.30 Lundin Mining: telefonkonferens

OBS! Detaljhandel: månadsförsäljning Gap, Limited Brands, TJX, *Wal-Mart

OBS: Wal-Mart: försäljningsstatistik 1 kv

Kapitalmarknadsdagar:

– Ericsson: Idag och imorgon i Boston

Följande aktier handlas frånskiljt utdelning fom idag:

– Duni (1:80 kr), Heba (0:90 kr), Hexagon (0:50 kr), Itab Shop Concept (1:25 kr), Lindab (2:75 kr), Sagax (2:00 kr), Softronic (0:30 kr)

Statistik:

Kl 08.00 Finland: BNP-indikator februari

Kl 09.30 SCB: aktivitetsindex mars

Kl 09.30 SCB: industriorder mars

Kl 09.30 SCB: industriproduktion under mars och första kvartalet

Kl 12.00 Tyskland: industriorder mars

Kl 14.30 USA: produktivitet (prel) 1 kvartalet

Kl 14.30 USA: nyanmälda arbetslösa veckostatistik

Politik:

Kl 14.00 Riksdagen: Anders Borg deltar i muntlig frågestund

Centralbanker:

Kl 09.00 Riksbanken: direktionen sammanträder

Kl 11.00 Island: räntebesked

Kl 13.00 Bank of England: räntebesked

Kl 13.45 ECB: räntebesked

Kl 14.30 ECB: presskonferens med Jean-Claude Trichet

Kl 15.30 Fed: Ben Bernanke talar om ”Reforming financial regulation”

OBS! USA: finansdepartementet offentliggör resultat av stresstester för banker

Källor: Bloomberg, Financial Times, Nyhetsbyrån Direkt, Nasdaq-OMX