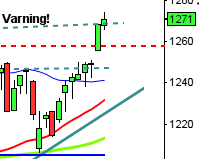

Det blev som väntat en ganska tråkig stockholmsbörs igår. Nedgången för andra dagen i rad blev måttlig. Press från sämre amerikansk statistik än väntat satte press på världens börser. Stockholmsbörsen backade 0,6 procent och stängde på 874,50 vilket var nära dagslägsta. Runt lunch testades nivån kring 890 men eftermiddagen var nedåttrenden tydlig. Omsättningen stannade på 11,1 miljarder kronor vilket får anses hyfsat på den avvaktande sommarbörs som vi befinner oss i.

OMXS30 har gjort några försök till brott genom det psykologiska motståndet runt 900 men än så länge har det inte lyckats. Indexet befinner sig nu i ett intervall mellan 870-900 med några sekundära stöd och motstånd inom intervallet. Att börsen är avvaktande är helt naturligt efter de senaste veckornas kraftiga uppgång måste det bli en andhämtning och en återgång en inte fullt så spänd gummisnodd. De amerikanska arbetslöshetssiffran som presenteras imorgon är så pass viktiga att de flesta avvaktar för att se vart de leder. I det fall arbetslöshetssiffran inte blir avsevärt sämre än väntat tror jag det positiva sentimentet segrar och vi kan se fram emot en ny uppgångsfas.

De amerikanska börserna steg efter stockholmsbörsens stängning och den positiva utvecklingen på de asiatiska börserna (bortsett från Kina) hjälper till att stärka förutsättningarna för en svag uppgång idag. Jag tror dock inte på några stora rörelser då morgondagens statistik ligger som en våt filt över världens börser.

Bank och finans gick starkt under onsdagsbörsen och Swedbank avancerade hela 4,35 procent. Det positiva finanshumöret smittade av sig till fastighetsbolagen där bland annat Fabege, Kungsleden och Castellum gick starkt.

Ericsson var mest omsatt och backade 2,13 procent till 69,00 kronor. Swedbank var näst mest omsatt och Nordea tredje mest omsatta aktie.

Bland förslorarna bland de mest omsatta hittar vi Assa som brottas med problem för sin nya låsserie som dyrkats upp på rekordlåg tid. Detta är andra gången på ett par år som bolaget drabbas av denna typ av problem. Oroande är att vd:n för bolaget säger att de inte är oroliga, det är nonchalant och nu speglas det i kursen.

Sektor för sektor igår:

Idag rapporterar Hexagon (kl 08.00) och Lundin Mining (kl 15.30). Hexagons rapport kom in något lägre än analytikernas förväntningar.

Klockan 12.00 presenteras industriorder för juni månad i Tyskland och veckostatistik över nyanmälda arbetslösa i USA kommer in klockan 14.30.

Bank of England (13.00) och ECB (13.45) lämnar räntebesked.

Imorgon (fredag) kommer den superviktiga amerikanska jobbstatistiken, blir det smolk eller bubbel i bägaren, det är frågan. BNP-statistiken, den ökande konsumtionen och inköpschefernas spirande optimism har lockat in kapital från sidlinjen heter det på fackspråk har vi fått lära oss den senaste tiden. Onekligen verkar det stämma för den senaste tidens uppgång är inget annat än teknikpsykologisk.

Ciscos rapport i natt visar på ett resultat på 0:31 dollar per aktie, vilket var något bättre än vad analytikerna förutspått. Omsättningen sjönk till 8,5 miljarder dollar för perioden, vilket låg helt i linje med vad analytikerna förväntade sig men var något bättre än vad bolaget tidigare aviserat.

De amerikanska börserna backade, men måttligt efter att nya inköpschefssiffror och sysselsättningsstatistik kommit in sämre än väntat. S&P 500 föll inledningsvis med 1,1 procent, men klättrade stadigt uppåt under hela handelsdagen och låg på ett svagt plus en halvtimme innan stängning då säljarna tog över och börsen stängde åter runt den psykologiska tusen-nivån på 1002,72 vilket innebar en måttlig tillbakagång på 0,29 procent. Det innebär att S&P 500 har gått upp 11 procent sedan årsskiftet, vilket kan jämföras med 32 procent för den svenska börsen.

DJIA backade 0,4 procent till 9281 och Nasdaq backade 0,9 procent till 1993 punkter. Omsättningen var skaplig för att vara mitt i sommaren och uppgick till 3,9 miljarder aktier.

Teknik, IT och verkstad var de sämsta branscherna med IBM, Caterpillar och Oracle som sänken.

Banker fortsatte att gå bättre än börsen i övrigt. Bank of America steg 6,5 procent, JP Morgan 3,9 procent och Wells Fargo avancerade 5,5 procent. Garmin som kom med en rapport som överträffade förväntningarna steg med hela 23,8 procent.

I Asien (läs Japan) är det stabila uppgångar idag, där biltillverkare och råvarubolag leder uppgången. Nikkei ligger klockan 08.30 på plus 1,3 procent. De kinesiska börserna går emot övriga börser i asien och faller för andra dagen i rad. Rykten om att centralbanken kommer att tygla utlåningen för att undvika börs- och fastighetsbubblor anses ligga bakom nedgångarna. Personligen tror jag en stor del av nedgången kan tillskrivas osäkerheten i den kinesiska statistiken.

De ledande indikatorerna visar på små rörelser idag, nedanstående diagram är hämtat klockan 08.30. Oljelagerstatistiken igår satte press på oljepriset under gårdagen, men under morgonen har priset åter stabiliserats och stiger något igen. Ett fat brentolja kostar nu på morgonen 75,2 dollar.

{kind=link}