Är det ett ”bear market rally” eller är det vändning vi sett? Ja, det är frågan alla ställer sig. Börsen öppnade som väntat upp igår, med stöd från positiva förväntningar i slutet av förra veckan och draghjälpen från Asien som gick mycket starkt igår. Efter den starka öppningen var det avvaktande handel tills USA-siffror om husbyggande, som slog förväntningarna rejält hjälpte börsen över de motstånd som fanns och vi fick en mycket stark avslutning.

Fler och fler siffror visar nu på att nedgångstakten bromsar upp, med denna spirande optimism har börsen i april visat tydliga styrketecken. Frågan är dock om detta är ett ”bear market rally”, eller om vi redan sett vändningen. Historien skall ju inte vara mer än historia. Det är ju långt ifrån självskrivet att historien skall upprepa sig. Oroande är dock att uppgången skett så snabbt och risken för att börsen måste stanna upp och åtminstone hämta andan innan vi får se en fortsatt långsiktig uppgång är uppenbar.

Många branscher har varit hårt pressade, bla verkstad och banker. Ett stort antal av dessa aktier har på mindre än en månad fördubblat kurserna. De positiva siffror som kommit på senare tid har satt tydligast spår i klimatet och de negativa utsikterna har bara åstadkommit små hack i kurvorna. Volymerna har tilltagit i samband med uppgångarna. Detta är tydliga styrkebesked. Vi måste dock komma ihåg att de siffror som är ”positiva” är ”mindre negativa”, med andra ord har nedgångstakten bromsat in. Hade de så positiva ISM-siffrorna som speglar förväntningarna hos inköpscheferna kommit in så här låga under normala förhållande hade det fått börserna världen över att skälva. Samma sak om liknande negativa BNP-siffror hade kommit under normala förhållanden.

De positiva siffrorna från Japan för april kom bland annat efter ett historiskt fall på 38 procent, så mycket har inte industriproduktionen fallit sedan den stora depressionen 1929.

Frågan jag ställer mig är om speciellt den amerikanska regeringens stödinsatser skapar rätt förutsättningar för en långsiktig återhämtning, eller om nya bubblor skapas, tyvärr tror jag inte på nollränta och bygga ekonomier på enbart lånade pengar. Det kan inte vara sunt att ekonomin byggs på låga räntor. Det skapar en ostadig grund att inte ha tillräckligt med substans hushållskassan eller i företagens balansräkningar.

Åter till pudelns kärna, har vi sett botten eller vänder börsen snart? Är bolagen fortfarande lågt värderade? Jag vet inte men en sak är säker, en uppgång är aldrig spikrak. Det är alltid ett antal gyttjepölar vi skall igenom och när de flesta skriker att det gäller att vara med på vagnen brukar den närma sig gyttjehålet och jag tycker det ser ut som om vi närmar oss det första gyttjehålet. Många skall av festen innan resan uppåt kan fortsätta. Det är för tidigt att blåsa faran över.

Stockholmsbörsen steg påhejad av positivare inköpschefer och draget i Asien. När börsen stängde hade OMXS30 avancerat 2,0 procent och stannade på 779,5. Omsättningen var måttliga 17,2 miljarder. Flera tidningar spår idag en positiv öppning (det gör inte jag läs nedan).

Även i Sverige (precis som i USA, se nedan) steg flera av bankerna. SEB A steg 6,3 procent och slutade på 33,80. Swedbank avancerade 4,8 procent efter positiva uttalanden från talesmän från den Ukrainska regeringen. Det återstår att se om det blir devalvering eller om landet verkligen är på bättringsvägen.

Sandvik som kom med en usel kvartalsrapport och tog mycket stryk förra veckan steg igår hela 10 procent. Även cykliska aktier såsom Electrolux B klättrade 8,7 procent till 100 kronor, Husqvarna B steg 9,5 procent till 43:90 kronor och SKF B avancerade 5,3 procent till 94 kronor.

De höjda råvarupriserna fick Boliden och Lundin Mining att gå starkt, de avancerade 7,3 respektive 26 procent. Lundin Petrolium stängde 6,1 procent högre än i torsdags.

Ericsson som försökte övertyga marknaden om sin styrka i förra veckan har sedan dess genomskådats och fortsätter att backa trots nya gigantiska affärer. Frågan är till vilket pris affärer skall tas och hur viktig omsättningen är. Nu slåss Ericsson för att få till ett avtal med Bharti Airtel värt två miljarder dollar, frågan är till vilket pris den indiska ordern skall tas. Det kan slå hårt tillbaks genom kraftigt försämrad kassalikviditet och sänkta marginaler och det är nog inte det marknaden vill se.

SSAB lämnar idag sin kvartalsrapport och försäljningen minskar med hela 38 procent. Resultatet efter finansnetto uppgick till minus 215 miljoner, vilket var något mindre än väntat. Kassaflödet minskade till 924 miljoner kronor (2790). Vinsten uppgår till minus 134. Den kraftiga nedgången på stålmarknaden uppges vara orsaken till det försämrade resultatet för SSAB. Ytterligare besparingsprogram kommer att genomföras. Bolagets vd säger vidare att utsikterna för den ekonomiska utvecklingen i allmänhet fortsätter att vara dystra. Någon egentlig ljusning i världsekonomin har inte rapporterats. Stålmarknaden fortsätter också att utvecklas mycket svagt. Det gäller särskilt i Europa och USA i sektorer som tunga fordon, gruv- och anläggningsmaskiner. Se nu till att invänta den längre trenden innan Ni gör något med SSAB, troligen blir det en uppstuds, men mycket talar för att den inom kort följer klimatet (blir klimatet ner så är inte resultatet starkare än att även SSAB faller efter en uppstuds).

Viktiga tider idag:

Kl 11.00 EMU: PPI mars

Kl 16.00 USA: ISM inköpschefsindex tjänstesektor april kl 16.00

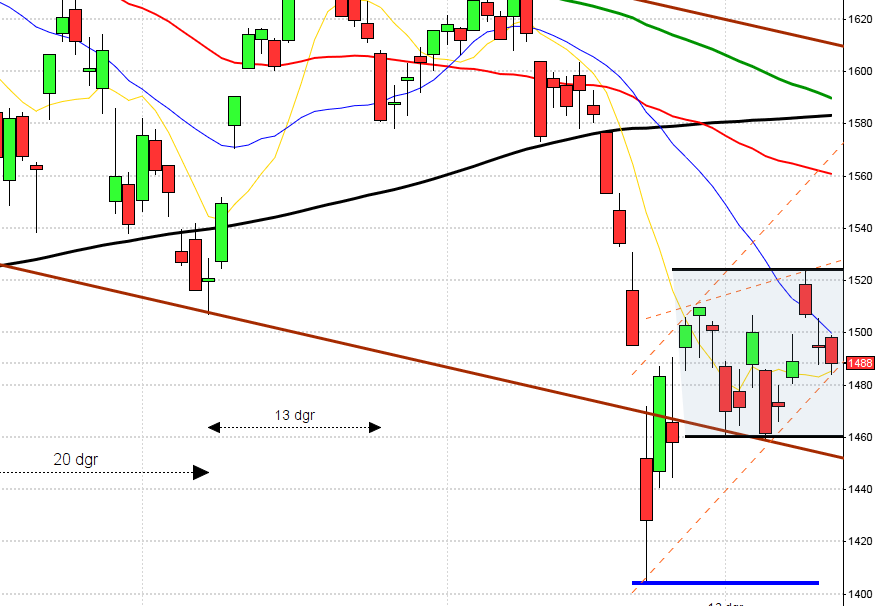

OMXS30 har under hela april legat i en stigande trend och har brutit upp genom den fallande trendkanalen som indexet legat i under lång tid. Igår var indexet uppe och nosade på motståndet vid 782 som jag nämnde igår, men det höll. Idag bör vi så snabbt som möjligt komma över denna nivå för att se en fortsatt uppgång i annat fall bryts nog uppgången och den dubbeltopp som då bildas kan vara ”gyttjepölen” som gör att vi behöver backa tillbaks för att rusta för en ny attack. ”Uppladdningen” kan behöva backa ner mot 750 innan vi ser ett nytt försök. Motstånd finns runt 782 och 810.

I USA drogs börserna upp av de positiva siffrorna för husköp och bygginvesteringar som bägge slog förväntningarna med råge. Det vi dock måste komma ihåg är från vilka nivåer uppgångarna kommer och på vilket sätt de skapas, bubbelvarning. När börserna stängde var det bankerna som agerat draglok, främst genom spekulationer att stresstesterna som börjar presenteras på torsdag skall visa sig vara mer positiva än förväntat och det tror jag kommer vara den officiella bilden i vilket fall som helst. Det är kul att läsa att det börjar bli fler än jag som kallar ”Stresstestet” för ett regisserat skådespel (Affärsvärlden, läsvärt). S&P 500 steg hela 3,4 procent till 907,20 och i USA börjar man höja motståndsnivåerna till närmare 1100, men jag tycker vi skall ta ett steg i taget. Enligt Bengt Göransson säger 13 av 14 analytiker att de höjer nivåerna – det känns onekligen som en varningsklocka tycker jag. DJIA och Nasdaq steg bägge 2,6 procent. Nasdaq närmar sig nu 1800-nivån och jag är lite tveksam till om indexet orkar passera denna nivå innan det först samlat lite kraft för att orka igenom.

Omsättningen i USA var ganska hyfsad och totalt bytte 4,2 miljarder aktier ägare.

Det ryktas om att Bank of America och Citigroup behöver ett kapitalintag på 10 miljarder dollar vardera, men detta förnekas åtminstone av BoA som steg hela 19,3 procent. Citigroup steg 7,7 procent och JP Morgan 7,7 procent.

Intel steg 5,4 procent, men däremot backade Adobe efter att bolaget drabbats hårt att den prestigeförlust det är att tappa så många prenumeranter av Acrobat Reader.

Ericsson fortsatte sin resa nedåt, även om nedgångstakten stannat av lite, stängningen var 0,21 kronor lägre än i Stockholm.

Japan och Sydkorea håller stängt även idag. De flesta andra börser i Asien ligger på plus, om än betydligt mer sansat än gårdagens rally. Bäst går Singapore.

Oljepriset har idag på morgonen rekylerat ned något efter gårdagens kraftiga uppgång. Nu ligger priset på WTI-olja nära femmånadershögsta.

Detta händer idag tisdag den 5:e maj 2009.

RAPPORTER PÅ STOCKHOLMSBÖRSEN:

– ÅF (kl 8.30), Artimplant (kl 15.00), Bilia (kl 8.30), Hexpol (kl 14.00), Meda (kl 8.00), MSC Konsult (kl 8.50), Säki (kl 14.00-15.00), Softronic (kl 8.00), SSAB (kl 8.00)

FIRST NORTH:

– Electra, Forshem

AKTIETORGET:

– Amhult 2, Eurocine Vaccines, H1 Communication, Vitec, Xtranet

ÖVRIGA NORDEN:

– Coloplast (kl 8.00), Danske Bank (kl 8.00), Östasiatiske Kompagni (kl 8.00), Telenor (kl 7.00)

ÖVRIGA UTLÄNDSKA:

– Accuray (efter USA-börsernas stängning), Alstom (kl 7.00), GEA (kl 7.30), UBS (kl 7.00), Weyerhaeuser

STÄMMOR:

– ABB, ÅF, Archelon Mineral, Artimplant, Electra, Forshem, Hebi Health Care, Hexpol, Intoi, Meda, MSC Konsult, NAXS, Nexus, Norsk Hydro, PV Enterprise, Säki, Vitec, Xtranet

BÖRS ÖVRIGT:

– Telenor: telefonkonferens/webbsänd kl 9.00

– SSAB: press- och analytikerträff/webbsänd kl 10.00

– Skog: prisindex från Foex kl 11.00

– PA Resources: press- och analytikerträff kl 12.00

– Softronic: analytiker- och pressträff kl 13.00

– Börs: Tokyobörsen har stängt

– Öresund: presenterar substansvärde för april

ÖVRIGA BOLAGSHÄNDELSER:

– Dignitana: den förlängda teckningstiden inför bolagets listning på Aktietorget avslutas

EXKLUSIVE UTDELNING:

– 2Entertain (0:70 kr), H&M (15:50 kr), Indutrade (6:40 kr)

STATISTIK:

– UC: konkursstatistik kl 8.00

– SCB: tjänsteproduktionsindex mars kl 9.30

– EMU: PPI mars kl 11.00

– USA: ISM inköpschefsindex tjänstesektor april kl 16.00

– USA: ABC konsumentförtroende veckostatistik kl 23.00

POLITIK:

– EU: ekofinmöte kl 9.30

– Regeringen: statsminister Fredrik Reinfeldt träffar riksdagsjournalisterna kl 10.00

CENTRALBANKER:

– Australien: räntebesked kl 6.30

– Riksbanken: protokoll från penningpolitiska mötet 20/4 kl 9.30

– Riksbanken: resultat omvänd repa kl 10.15

– ECB: reparesultat kl 11.20

– Fed: Ben Bernanke talar inför kongressens Joint Economic Committee kl 16.00

Uppsnappat:

– UBS, den schwieziska storbanken redovisar en brakförlust för årets första kvartal och personligen tror jag betydligt mer från UBS siffror än tramset från USA som är mer ett politiskt spel. Förlusten blev hela 14 miljarder kronor och beror till största delen på nedskrivningar av högrisktillgångar. Frågan jag ställer mig är om Credit Suisses som nyligen visade en vinst på precis lika mycket nyligen har vågat ta upp alla sura tillgångar i resultatet…

– SEB har lånat ut 11 miljarder kronor till olika investerare i Europa, med hjälp av statliga garantier. Enligt Carnegie (sorry menar SEB) att lånet ger ”god och bred tillgång till likviditet” som krävs för att finansiera verksamheten menar SEB. Läs mer på VA.se

– SAAB:s vd Jan-Åke Jonsson dementerar ryktena om att diskussioner förs med Fiat, men frågan är väl om inte GM sköter dessa förhandlingar själv? Hur mycket kommer Fiat att kräva för att ta över SAAB, är det överhuvudtaget intressant för GM? Nej, förmodligen inte.

– EU spår att nedgången bromsas upp från fritt fall och att Sverige klarar sig bättre än de flesta andra. Det är kanske det Margot Wallström ser i Bryssel…

– Vad är det för fel på människor? På ett bröllop i Turkiet stormade maskerade män in och sköt ner 45 personer. Det talas om familjefejd, om att brudens och brudgummens familjer drabbats samman. Men oavsett, vad är det för fel på folk?

– I Svenska Dagbladet kan vi läsa att det trots lågkonjunkturen är det allt färre som lider av psykisk ohälsa. Beror det på att hälsan har förbättrats, eller beror det på hög- eller lågkonjunkturen? Kommer den positiva utvecklingen, speciellt för kvinnor att brytas i och med lågkonjunkturen? Intressant är att männen i Västerbotten och Västernorrland mår bäst. Långt borta från storstäder och stress.

– Nu slår Wanja Lundby-Wedin tillbaks mot det drev som hon säger framställt henne som girig. Hon säger i en intervju till SvD att hon rensar hårt bland styrelseuppdragen, men jag ställer mig stilla frågan: – Hade hon rensat bland uppdragen även om inte drevet gått emot henne? Hon har ju tydligt visat att hon inte är kompetent att sitta i styrelsen för ex.vis AMF. Med denna brist på självinsikt undrar i alla fall jag om hon kan bedömma sin egen girighet. Hon tycker det är konstigt att just hon hängs ut av de 13 som satt i styrelsen för AMF-pension, är det så konstigt? Vilka ideal och värderingar är det hon valts på?