Stockholmsbörsen föll rejält igår och slutade på 3,4 procent ned på 633 punkter. Detta var ett oväntat stort fall och det största på en månad under en och samma dag. Omsättningen var mycket låg, endast 10,5 miljarder kronor. Kl. 09.23 Håll koll på stöd- och motståndsnivåer (643).

Skop har genomfört en undersökning som visar att de flesta tror att Riksbanken kommer att sänka räntan 50 punkter till 0,5 procent i april och denna nivå kommer att hålla i sig till i höst.

Volvo B backade 6,52 procent och slutade på 43 kronor och 11 miljoner aktier omsattes. Efter dubbeltoppen i fredags testas nu stödet på 43 kronor, därefter väntar 42 kronor, men sedan kan det bära av nedåt ordentligt. MACD är på väg att gå ner genom nollinjen vilket brukar sätta fart på nedgången. Självklart måste vi invänta börsklimatet som ser lite tveksamt ut idag, men jag tycker Volvo B börjar se intressant ut som en blankningskandidat.

Motstånd: 44 / 46

Stöd: 44 / 42 / 40

SEB A har sedan testet av motståndet vid 32 kronor fallit tillbaks till stödet vid 25 kronor. Aktien börjar formera sig för en nedgång, men först kan vi få sen en liten upprekyl mot 27 kronor för att sedan åter testa 25 kronors stödet. När stödet bryts, om det görs under tilltagande volym ser vi ut att få en fin resa nedåt.

Motstånd: 27 / 28,50

Stöd: 25 / 23 / 21,50

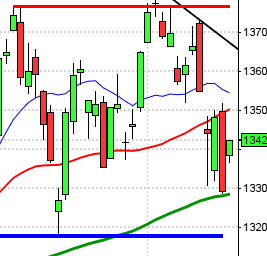

OMXS30 har vänt ner efter den konsolideringskanal indexet befunnit sig i en tid. Nu närmar sig indexet stödet vid 600-nivån vilket kan ge en kortare rekyl uppåt, men totalt sett ser indexet svagt ut.

Motstånd: 650 / 670 / 686 / 714

Stöd: 630 / 600

Kort: Avvaktande med dragning nedåt

Medel: Ner

Lång: Ner

Lundin Mining som jag rekat ett tag steg igår kraftigt igen och det kan nog komma en rekyl inom kort. På lokalplanet har Nibe vänt ner från sig tidigare positiva trend och har trillat under det viktiga stödet vid 50 kronor, signal är etablerad för en fortsatt nedgång och test av 46 kronor.

Kronan stärktes igår mot både dollarn och euron.

Kl. 09.00 idag kommer Konjunkturinstitutet att publicera KI-barometern över hushåll och företag och kort därefter konjunkturprognosen för den närmaste tiden.

Kl. 15.00 kommer riksbankschefen Stefan Ingves att tala under rubriken ”Det penningpolitiska landskapet i en finansiell kris”.

I USA var det bilindustrin och det sjunkande oljepriset som drog ner börserna. Obama uttalade sig i betydligt hårdare ordalag om vilka regler som skall gälla för bilindustrin och det fick bla GM att backa 25 procent.

Finansministern Timothy Geithner började redan nu ”hinta” om att vissa banker bevhöver utökat stöd (trots att kvartalet inte är riktigt avslutat…). Skall vi tolka det som att det är betydligt värre än väntat? I vilket fall som helst är jag nog inte ensam om dessa tankar. Citigroup backade 12 procent, Bank of America 18 procent och JP Morgan slutade 9 procent nedåt.

Federal Reserves enorma köp av statspapper förra veckan för att hålla räntenivån nere får nu kritik från flera håll och i går kväll steg räntorna i USA.

I eftermiddag talar Fedchefen i Minneapolis, Gary Stern, i ämnet ”To Big To Fail” klockan 15.00, och Charles Plosser, Fedchef i Philadelphia om reformering av finansiella regelverk klockan 19.00.

Obama väntas sträcka ut handen för att USA och Europa skall stå enat. Kan det vara så att det kan behövas en slant från Europa oxå?

I Storbritannien meddelas att konsumenternas förtroende stigit något och konfidensfaktorn gick upp till -30 i mars från -35 i februari, detta är det högsta värdet sedan maj i fjol.

I Japan har det inkommit en hel del statistik på morgonen. Arbetslösheten har stigit något i februari till 4,4 procent att jämfört med 4,1 procent i januari. Förväntningarna låg på 4,3 procent. Konsumtionen minskade med 3,5 procent vilket inte var så mycket som analytikerna hade väntat sig, det trodde att nedgången skulle bli 4,7 procent. Inköpschefsindex steg till 33,8 procent jämfört med 32,0 procent som analytikerna hade väntat sig.

Japans finansminister Kaoru Yosano sade idag på morgonen till Bloomberg News att han stödjer regeringens förslag att köpa aktier för att stötta aktiemarknaden och få fart på den japanska ekonomin. Regeringen skall i första hand köpa börshandlade fonder, sk ETF:er och fastghetsfonder, Reit:s.

I Kina meddelade bolaget Aluminium Corp of China att man tappat 99,9 procent av resultatet, detta är en av orsakerna till att den kinesiska börsen är den enda som backar i Asien, det är dock en marginell nedgång.

På valutamarknaden stärktes euron mot dollarn. Dollarn stärktes däremot mot den japanska yenen efter det att börserna började vända upp i Asien.

– För övrigt anser jag det anmärkningsvärt att Wanja Lundby-Wedin försöker att lägga över skulden på Christer Elmehagen. Det skulle vara intressant om det hypotetiskt hade gått att ta reda på hur LO med Wanja i spetsen hade agerat om det rört ett privat företag, där någon i styrelsen varit med och bestämt och skrivit under protokollet, sedan försökt slingra sig ur detta. Fega politiker och maktmissbrukande sossar tycker jag börjar stå mig upp i halsen. Den omfattande skada som Wanja säger att LO drabbats av beror definivt på den situation som deras ledare försatt de i. De primitiva argumenten att hon inte ”förstod avtalets innebörd” visar med all önskvärd tydlighet att okunniga sossar inte hör hemma i någon som helst företagsledning!

Detta händer idag tisdag 31:a mars 2009.

RAPPORTER PÅ STOCKHOLMSBÖRSEN:

– Venue Retail Group

FIRST NORTH:

– Dacke Group Nordic, Pearl, Trigon

ÖVRIGA UTLÄNDSKA:

– China Unicom, Kloeckner (kl 8.00)

STÄMMOR:

– Beijer Alma, Cybaero, Electrolux, Fabege, Fundior (extra), Investor (kl 13.00), Lundbergs, Metso, NGM Holding, Prevas, Profilgruppen, SAS, Scandinavian Clinical (extra), SSAB

BÖRS ÖVRIGT:

– Skog: prisindex från Foex kl 11.00

EXKLUSIVE UTDELNING:

– Kesko (1:00 EUR), Klövern (1:00 kr)

STATISTIK:

– Japan: arbetslöshet februari kl 1.30

– Japan: hushållens konsumtion februari kl 1.30

– KI: barometer företag (månad) och hushåll kl 9.00

– KI: konjunkturläget kl 9.15

– Danmark: BNP (def) 4 kv kl 9.30

– Tyskland: arbetslöshet mars kl 9.55

– Litauen: BNP (def) 4 kv kl 10.00

– EMU: KPI snabbestimat mars kl 11.00

– Italien: KPI (prel) mars kl 11.00

– USA: S&P/Case Schiller husprisindex januari kl 15.00

– USA: Chicago inköpschefsindex mars kl 15.45

– USA: hushållens konfidensindikator mars kl 16.00

– USA: ABC konsumentförtroende veckostatistik kl 23.00

CENTRALBANKER:

– Riksbanken: resultat omvänd repa kl 10.15

– ECB: reparesultat kl 11.20

– Riksbanken: Stefan Ingves håller talet ”Det penningpolitiska landskapet i en finansiella kris” kl 15.00

MAKRO ÖVRIGT:

– OECD: publicerar interimsprognos kl 11.00