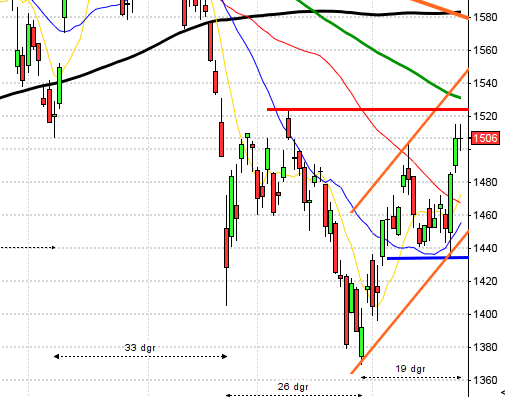

Stockholmsbörsen: Direkt under torsdagens inledning fick vi ett test av 1180-nivån, kursen var ett ögonblick uppe och markerade 1181,7. Innan klockan tio hade en breakoutnivå vid 1168,3 markerats på nedsidan. En nedgång på 1,1 procent från öppningskursen. Resten av dagen höll sig kursen innanför 1176 och 1170. Stängningskursen blev 1169,3 efter en call där kursen såldes ner med nästan två punkter. 20 procent av aktierna jag dagligen bevakar steg och omsättningen var den högsta sedan den 30 november 2011, där rapporterande Ericsson och Atlas Copco stod för nästan 20 procent av den totala omsättningen. Den totala omsättningen uppgick till 20,2 miljarder kronor vilket var 93 procent över det dagliga snittet.

Även om torsdagens kursstapel öppnade högt upp och stängde kring dagslägsta var det viktigt att 1167-nivån höll och om inget oförutsett händer innan öppningen är chansen god att köparna kommer tillbaks redan första timmen. Vi bevakar som vanligt högsta- och lägsta under morgonen.

Det har inte hänt så mycket i den tekniska analysen. Den hårt spända gummisnodden inför torsdagen fick alltså kursen att falla under gårdagen men den starka månadseffekten och stödet vid 1167 kan ge bra köpläge. Det är för övrigt sista dagen på den positiva månadseffekten idag (egentligen måndagen).

Bästa sektorer under torsdagen blev teknologi och finans. Sämst gick verkstad och kontradefensiva hälsovård.

Högst omsatta aktier under torsdagen blev rapporterande Eric B 2656 Mkr (+7,6%), Atco B 1332 Mkr (-4,0%) följt av SKF B 995 Mkr (-4,9%).

OMXS30 inför fredagen: Även om kursen föll under torsdagen och kursstapeln inte ser så positiv ut ska vi komma ihåg att 50%-nivån på onsdagens kursstapel aldrig togs ut (vi fick istället en bullish thrusting line ”in neck” för uppgång) där 1167-nivån dessutom är intakt. Läs mer om Thrusting Line på sidan 157 i min bok om candlesticks.

SP500: Jag ser de senaste dagarnas avvaktande kursutveckling som en nyttig andhämtningspaus och samtidigt ett styrkebesked. Att inte nedgången blir mer dramatisk efter en lång, obruten uppgångsfas. Så länge inte 1481 punkteras kan vi skala in oss för uppgång i samband med rekyler. Punkteras nivån sitter vi på händerna och avvaktar utvecklingen kring 1464 och 1452.

Utländska rapporter idag:

– Bharti Airtel, BT Group, Exxon Mobil (före USA-börsernas öppning), Ingersoll-Rand (kl 13.00), Merck (före USA-börsernas öppning), Mitsubishi Motors (kl 5.00)

Håll koll på följande tider idag:

– Japan: arbetslöshet december kl 0.30

– Japan: hushållens konsumtion december kl 0.30

* Kina: industri-PMI (tillverkningsindex) januari kl 2.00

– Kina: HSBC:s industri-PMI januari kl 2.45

– Silf/Swedbank: inköpschefsindex industrin januari kl 8.30

– SCB: fordonsstatistik januari kl 9.30

– EMU: inköpschefsindex (def) januari kl 9.58

– Storbritannien: industri-PMI januari kl 10.30

– EMU: KPI (snabbestimat) januari kl 11.00

– EMU: arbetslöshet december kl 11.00

* USA: sysselsättning januari kl 14.30

– USA: inköpschefsindex, Markit, (def) januari kl 14.58

– USA: Michigan-index (def) januari kl 15.55

– USA: bygginvesteringar december kl 16.00

* USA: ISM industrin (tillverkningsindex) januari kl 16.00

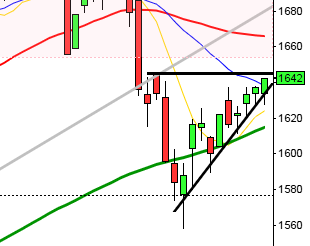

USA: Torsdagens präglades av osäkerhet och små rörelser. Stängningen på 1498,3 motsvarade en måttlig nedgång med 0,3 procent. Telekom och transport gick bäst medan guld och råvaror gick sämst. Amerikanska statens skatteintäkter ökade temporärt under december som en följd av att bolag passade på att betala in skatt innan skattesatserna höjdes. Fed sköt till slut upp problemet genom att tillfälligt höja skuldtaket. Än så länge har det inte gett några större avtryck på börsindexen. Den största nedgången under torsdagen stod DJIA för med en nedgång på 0,3 procent medan småbolagsindexet Russell 2000 steg med 0,6 procent. Nasdaq 100 noterade under torsdagen ett nytt veckolägsta.

Totalt omsattes 2,6 miljarder aktier under torsdagen vilket var lägre än i onsdags med 10,5 procent högre än det dagliga snittet för de senaste tre månaderna. 151 av de 500 aktierna som ingår i indexet steg. Föregående vecka slutade med en uppgång på 1,1 procent och hittills i år har S&P 500 stigit med 6,8 procent och Nasdaq composite 6,q procent.

Apple föll med 0,3 procent till $455,5 under torsdagen.

Jag har de senaste dagarna skrivit: ”Än så länge anser jag inte att tisdagens utbrott upp över 1500-nivån är bekräftat”. Det har inte hänt så mycket i den tekniska analysen mer än att index jobbar med att ta ut och bekräfta 1500-nivån, vilket inte skett ännu. Uppgången fortsätter i den övre delen av den stigande trendkanalen och än så länge har vi inga säljsignaler men vi är på väg att få det både i MACD och RSI. Den långa trenden som representeras av årsmedelvärdet är stigande och kursen befinner sig en bra bit ovanför nivån. Primärtrenden (MA-200D) lutar uppåt och noteras inför fredagen kring 1399. Det kortare sentimentet som jag beskriver som kursen i relation till 20- respektive 50-dagars medelvärde är positiva (kursstaplarna ovanför dessa medelvärden som dessutom stiger, allt kraftigare).

Asien: De asiatiska börserna har åkt berg- och dalbana efter att tillverkningsindexet för industrin presenterades i morse. Aluminiumtillverkare föll medan flera exportbolag i japan stiger på en fallande yen. Över 90 bolag på den japanska börser har idag lämnat sina rapporter för det fjärde kvartalet och kursen på Nikkei tog fart från torsdagens stängningsnivå och stängde med ett stabilt plus.