NEW YORK: STEG MED OLJAN, AMERICAN EXPRESS KLÄTTRADE, S&P +0,2%

NEW YORK: STEG MED OLJAN, AMERICAN EXPRESS KLÄTTRADE, S&P +0,2%

STOCKHOLM (Direkt) Olje- och bankaktier såg till att hålla de amerikanska börserna under vingarna i onsdagshandeln som slutade på plus. Feds konjunkturrapport Beige Book, visade att ekonomin fortsätter att växa medan American Express överraskade stort.

Vid stängning noterades Dow Jones Industrial Average upp 0,2 procent till 18.202. S&P 500 hade stigit 0,2 procent till 2.144. Tekniktunga Nasdaq Composite var upp 0,1 procent till 5.246.

Omsättningen på NYSE var nästan 23 procent under 20-dagarssnittet, medan omsättningen på Nasdaq var drygt lite mer än 13 procent under 20-dagarssnittet.

”Rapporterna fortsätter att strömma in, de är i fokus. Finansaktierna trendar uppåt i dag. Marknaden har den senaste tiden saknat tydlig riktning. Själv håller jag koll på finans och energi”, sade Yousef Abbasi, global marknadsstrateg vid Jones Trading, till Bloomberg News.

Oljan noterade sin högsta nivå på 15 månader sedan statistik visat på en oväntad lagernedgång föregående vecka. Vidare har Saudiarabien uppgett att många länder är villiga att följa Opec med att dra ned på oljeproduktionen. Energisektorn var bäst presterande inom S&P500, med bland annat Chevron på plus 1 procent.

På rapportfronten steg Morgan Stanley 2 procent, vilket gav stöd till finanssektorn som helhet. Bankens intäkter från handel med räntepapper steg 57 procent jämfört med motsvarande period i fjol. Det motsvarade en tredubbling jämfört med föregående år, samt var den största uppgången bland Wall Street-bankerna för just räntehandel. Det följde således på liknande signaler i de senaste dagarnas rapporter från Bank of America, Citigroup, JP Morgan och Goldman Sachs.

Bland andra aktier som rörde sig fanns Intel. Tisdagskvällens kvartalsrapport innehöll en guidning som ogillades av marknaden. Aktien sjönk nästan 6 procent.

Efter stängning rapporterade American Express bättre omsättning och resultat än väntat, samt höjde utsikterna för 2016. Aktien steg 3 procent i efterhandeln.

Feds Beige Book visade att den amerikanska ekonomin haft en stadig tillväxttakt mellan slutet av augusti till början på oktober. En stram arbetsmarknad med begynnande lönetryck bidrog till en överlag positiv utblick hette det.

Räntan på en tioårig amerikansk statsobligation var oförändrad vid 1,74 procent.

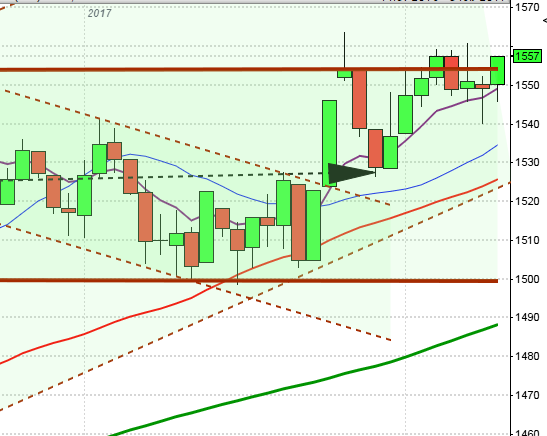

Stockholmsbörsen: Igår skrev jag: ”I tisdags nåddes området för det första delmålet, efter treticket, vid 1460 vilket är ett tufft intakt motstånd sedan mitten av december 2015. Det råder dessutom en påtaglig negativ divergens mot de flesta momentumindikatorer.”

Inte helt oväntat testades området kring 1460 och strax ovanför av i samband med börsöppningen igår. Strax efter kl 10 påbörjades 2:a vågen söderut och den höll i sig fram till strax efter kl 14. Avslutningen på dagen skedde kring mitten av dagsrangen efter att ha varit uppe och testat av 1457 som dessutom utgjorde fib 62% för dagen. Stängningen vid 1455,3 motsvarade en måttlig nedgång med 0,2 procent. Vi får förflytta oss tillbaks till den 23 september för att hitta en lika stor volym i stängningscallen och samtidigt en lägre kurs än vid 17:25.

För tillfället fångas OMXS30 i en mindre tradingrange som förra veckans tretick utgör mellan 1420-1468 men i det något större perspektivet hittar vi en viktig stödnivån kring 1400. Även om 1468 tas ut behöver det ske med engagemang (volym) och tydlighet (högt upp i en tydlig dagsstapel) samt helst inte punkteras inom de närmaste dagarna. Som jag nämnt under en månads tid vill jag dessutom se att köparna kommer tillbaks i framförallt S&P500 och DAX. Sannolikheten talar för att expansionen åtminstone på längre sikt kommer att ske norrut men det saknas inte negativa varningssignaler.

Volymen igår var lägre än i tisdags men trots det 4 procent över det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– SEB (kl 7.00), Tele2 (kl 7.00), Axfood (kl 7.30), Betsson (kl 7.30), Klövern (kl 7.30), MTG (kl 7.30), Wihlborgs (kl 7.30), Boliden (kl 7.45), Axis (kl 8.00), Beijer Electronics (kl 8.00), Dustin (kl 8.00), Fabege (kl 8.00), Husqvarna (kl 8.00), Mycronic (kl 8.00), Orexo (kl 8.00), Qliro (kl 8.00), Softronic (kl 8.00), Transcom (kl 8.00), Hexatronic (kl 8.30), Vitec (kl 8.30), Atlas Copco (kl 12.00), VBG (kl 13.30), OEM (kl 14.00), IAR Systems (kl 15.00)

NGM

– SBC (kl 8.30)

FIRST NORTH

– MYFC (kl 8.00), House of Friends (kl 8.30), Advenica (kl 8.45), Avensia (troligen vid lunchtid), Oniva, Pledpharma (före börsöppning)

AKTIETORGET

– AQ Group (kl 8.30), IDL Biotech, Lovisagruvan (före börsöppning)

ÖVRIGA NORDEN

– Citycon (kl 8.00), Norwegian (kl 8.30), Amer Sports (kl 12.00)

ÖVRIGA UTLÄNDSKA

– Roche (operativ uppdatering) (kl 7.00), Nucor (kl 15.00), Microsoft (kl 22.09), China Mobile (prel datum), Turkcell (prel datum), Wabco (före USA-börsernas öppning )

STÄMMOR

– Vindico Group (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Betsson: rapportpresentation kl 9.00

– MTG: telefonkonferens kl 9.00

– Mycronic: rapportpresentation kl 9.00

– SEB: presskonferens kl 9.00

– Softronic: rapportpresentation kl 9.00

– Boliden: rapportpresentation kl 9.30

– Fabege: rapportpresentation kl 9.30

– Axfood: rapportpresentation kl 10.00

– Dustin: rapportpresentation kl 10.00

– Husqvarna: telefonkonferens kl 10.00

– Tele2: rapportpresentation kl 10.00

– Wihlborgs: rapportpresentation kl 10.15

– Beijer Electronics: rapportpresentation kl 10.30

– Transcom: rapportpresentation kl 10.30

– Bank: Svenska Bankföreningen och Stockholms Handelskammare arangerar lunchseminariet ”Så slår en finansskatt mot tillväxten och jobben i Sverige och Stockholm” kl 12.00-13.00

– SEB: telefonkonferens kl 12.00

– Orexo: rapportpresentation kl 14.00

– Atlas Copco: rapportpresentation kl 15.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– D Carnegie: anmälningstid i Blackstones budpliktsbud beräknas inledas (beräknas avslutas omkring 18/11)

– Oncology Venture: första dag för handel utan teckningsrätt i nyemission

– Tobin Properties: anmälningstid inleds inför listning av stamaktien på First North (avslutas 26/10 för allmänheten, 27/10 för institutioner)

EXKLUSIVE UTDELNING

– Saniona (aktier i dotterbolaget Initiator)

MAKROSTATISTIK

* Tyskland: PPI september kl 8.00

– SCB: arbetslöshet september kl 9.30

* EMU: bytesbalans augusti kl 10.00

– Storbritannien: detaljhandel september kl 10.30

– USA: nyanmälda arbetslösa v 41 kl 14.30

– USA: Philadelphia Fed Index oktober kl 14.30

* USA: Bloomberg konsumentförtroende veckoindex kl 15.45

* USA: försäljning befintliga bostäder kl 16.00

POLITIK

– USA: tredje debatten mellan Donald Trump och Hillary Clinton kl 3.00

– EU: toppmötet i Bryssel

CENTRALBANKER

– Riksbanken: Stefan Ingves talar i Oslo om utmaningar inom bankreglering, ingen publicering kl 9.05

– RB: resultat obligationsköp kl 10.07

– ECB: räntebesked kl 13.45

* ECB: Mario Draghi håller presskonferens efter räntebesked kl 14.30

USA-börsen: Igår skrev jag: ”På kort sikt är det ett svaghetstecken om kursen vänder ner innan varken 2165 eller 2170 nåtts och testats. Så länge inte signifikanta lågpunkter punkteras utan att snabbt återtas talar mer för att vi inom någon månad kommer att få se nästa positiva långsiktiga ben inledas.”

Onsdagen blev en skvalpig tillställning som inleddes med att testa 2138 på nedsidan men resten av dagen höll sig indexet mellan 2144 och 2148. Stängningen vid 2144,3 motsvarade en uppgång med 0,2 procent.

Snittet av de senaste dagarnas range är den minsta sedan den 7-8 september och även bredden mellan bollingerbanden är extremt smala. Som jag nämnt de senaste veckorna befinner sig indexet i en kortsiktigt fallande trendkanal men på lång sikt pekar trenden uppåt, även om styrkan i trenden avtagit så pass att vi ska tillämpa jämviktspendlande strategier. Så länge varken taket i den kortsiktiga kanalen tas ut eller golvet punkteras talar mer för fortsatt ned- än uppgång. Edgen kommer att vara bäst för nya positioner för uppgång när vi bjuds på en fortsättningsformation kring 2120-2090.

Volymen igår var högre än i tisdags men trots det 2 procent under det det dagliga snittet för de senaste tre månaderna. Bästa sektorer igår blev oljebolag och basråvaror medan defensiva hälsovård och teknologi gick sämst. Finansaktierna gick förhållandevis bra igår med draghjälp av positva rapporter. På rapportfronten steg Morgan Stanley 2 procent, vilket gav stöd till finanssektorn som helhet. Bankens intäkter från handel med räntepapper steg 57 procent jämfört med motsvarande period i fjol. Oljan noterade sin högsta nivå på 15 månader sedan statistik visat på en oväntad lagernedgång föregående vecka.