I fredags var det lättnadsrally på Stockholmsbörsen i likhet med övriga börser i Europa. OMX-indexet öppnade som väntat uppåt, den andra moståndsnivån passerades och utgjorde resten av dagen en sekundär stödnivå. Större delen av eftermiddagen var relativt sidledes, en stängningen var stark. Slutnoteringen 1091,37 som tog tillbaks indexet till 200-dagars medelvärde motsvarade en uppgång på stabila 1,49 procent. Av de 84 aktier och index som jag dagligen följer steg 72, 7 backade och 5 stängde på oförändrad nivå. Verkstadsaktierna Scania, Volvo och SKF utmärkte sig med uppgångar på mellan 3 och 4 procent. Bland de aktier som backade kraftigt hittar vi Ratos A och AstraZeneca. Omsättningen uppgick till 16 miljarder vilket var 29 procent över snittet, vilket är svårt att analysera eftersom det var optionslösen i fredags.

I fredags var det lättnadsrally på Stockholmsbörsen i likhet med övriga börser i Europa. OMX-indexet öppnade som väntat uppåt, den andra moståndsnivån passerades och utgjorde resten av dagen en sekundär stödnivå. Större delen av eftermiddagen var relativt sidledes, en stängningen var stark. Slutnoteringen 1091,37 som tog tillbaks indexet till 200-dagars medelvärde motsvarade en uppgång på stabila 1,49 procent. Av de 84 aktier och index som jag dagligen följer steg 72, 7 backade och 5 stängde på oförändrad nivå. Verkstadsaktierna Scania, Volvo och SKF utmärkte sig med uppgångar på mellan 3 och 4 procent. Bland de aktier som backade kraftigt hittar vi Ratos A och AstraZeneca. Omsättningen uppgick till 16 miljarder vilket var 29 procent över snittet, vilket är svårt att analysera eftersom det var optionslösen i fredags.

Dollarn är nu nere kring 6,25 mot kronan och interventionerna verkar få gynna de mindre valutorna. Kronan har stigit mot både yenen och dollarn sedan i torsdags kväll.

Nordea var den överlägset högst omsatta aktien i fredags med en omsättning på 2,5 miljarder. Aktien steg 2,3 procetn och stängde på 68,10 kronor. Carnegie (älskar deras rekommendationer) har höjt sin rekommendation på Nordea till outperform och det syns direkt på aktiekursen. Även övriga banker drogs med i uppgången. SEB klättrade 0,6 procent, Swedbank med 1,6 procent och Handelsbanken med 1,9 procent. Näst högst omsatt i fredags var Ericsson B som steg 1,0 procent till 76,75 kronor. Efter Stockholmsbörsens stängning backade Ericsson motsvarande 0,7 procent i USA. Volvo B (som jag rekade i torsdags kväll) var tredje högst omsatt och aktien steg 3,6 procent. Kollegan Scania gick ännu starkare med en uppgång på 4,3 procent.

Inte oväntat är det energisektorn som drar och i fredags var det åter kraftiga uppgångar hos både Lupe och Alliance Oil som steg 2,0 respektive 2,8 procent. Verkstad gick bra och sektorn steg 2,1 procent.

Alla sektorer stängde på plus i fredags men sämst gick det för telekom och detaljhandel. TeliaSonera backade 0,4 procent men Tele2 som jag i torsdags skrev att det åter börjar bli dags att bevaka steg däremot 1,8 procent till 138,30 kronor.

Boliden handlades 1,8 procent upp till 127,50 kronor. Lundin Mining steg 1,2 procent till 46,80 kronor.

Inför dagen ser både Alfa Laval och Ericsson intressanta ut.

VIX, som mäter den implicita volatiliteten hos S&P 500-optioner föll igår tillbaks med 14,3 procent och stängde på 24,4. VIX steg 31 procent under förra veckan vilket jag väger mot nedgången hos S&P 500 på 1,9 procent (från måndag till torsdag var VIX upp med 46 procent). Vi ser nu att VIX fortsätter att överreagera uppåt vilket är ett tecken på att placerarkollektivet börjar hedga sina positioner och förbereda sig på en tilltagande volatilitet. Ju längre tid det tar för indexet för att ta ut toppen från i början av mars, desto större osäkerhet sprids och vi kan bereda oss på en nedgång mot stödområdet kring 1173-1227 (se diagramet).

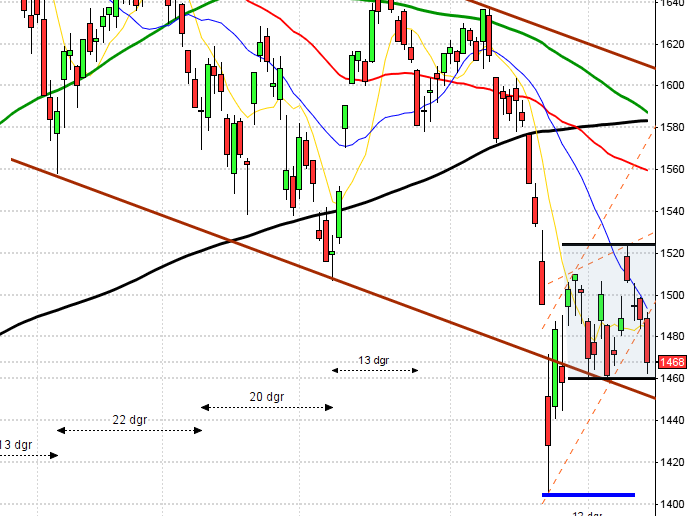

OMX-indexet tog sig i fredags hela vägen upp till primärtrenden MA-200 men där tog det stopp. Från att ha sett riktigt mörkt ut är det mycket som talar för att vi får en fortsatt uppgång när veckan inledes. Om nivån 1096-1102 istället håller emot kommer säljarna snabbt tillbaks för osäkerheten har helt klart tilltagit de senaste dagarna.

OMX-indexet tog sig i fredags hela vägen upp till primärtrenden MA-200 men där tog det stopp. Från att ha sett riktigt mörkt ut är det mycket som talar för att vi får en fortsatt uppgång när veckan inledes. Om nivån 1096-1102 istället håller emot kommer säljarna snabbt tillbaks för osäkerheten har helt klart tilltagit de senaste dagarna.

Motstånd: 1096 / 1102 / 1114 / 1120 / 1127 / 1135 / 1142

Stöd: 1084 / 1076 / 1064 / 1052 / 1045 / 1037 / 1020 / 990 / 980

Jag har fått en hel del frågor om vad jag tror om krisen i mellanöstern och tragedin i Japan. För min egen del tror jag att de flesta förändringar kommer att tolkas positivt. Om alliansen tar mark i Libyen kommer det att upplevas positivt och kan härdsmältor undvikas i Japan kommer även det att förstärka sentimentet när börserna drar igång på måndag.

Idag rapporterar MAN (innan klockan 08:00)

Håll koll på följande tider idag:

– Storbritannien: Rightmove huspriser mars kl 1.01

– AF: veckostatistik kl 10.45

– USA: försäljning befintliga bostäder februari kl 15.00

De amerikanska börserna öppnade starkt i fredags men föll efterhand tillbaks något. Alla tre indexen stängde dock på plus. I fredgags var det den tredje fredagen i mars och lösen av alla optioner och derivat, en så kallad häxfredag. Jag bryr mig därför inte om att analysera volymökningen på börserna i fredags. S&P 500-indexet öppnade som väntat uppåt i fredags och redan efter 13 minuter nåddes dagshögsta på 1289. Därefter föll indexet svagt resten av dagen och stängde endast marginellt ovanför öppningskursen. Fredagens stängning på 1279,20 innebar en svag uppgång på 0,43 procent. Totalt omsattes 4,2 miljarder aktier. Nasdaq stängde upp med 0,29 procent och fortsätter att underprestera jämfört med övriga amerikanska index.

DJIA steg 0,7 procent medan Nasdaq åtminstone höll sig ovanför nollan med 0,3 procents uppgång.

Flera banker uppgav att de kommer att öka utdelningen och finanssektorn ledde böruppgångarna.

S&P 500 inför måndagen: Även om indexet skapat en formation för uppgång kan vi se på svansen i fredags att köparna inte har det självförtroende som krävs för att bryta det kortare negativa sentimentet. Även om indexet öppnar veckan uppåt uppvisar köparna ännu inte det självförtroende som krävs för att stärka det kortare sentimentet. Så länge inte toppen från den 3/3 tas ut ser jag uppgången som en rekyl och förväntar mig ytterligare resor söderut.

S&P 500 inför måndagen: Även om indexet skapat en formation för uppgång kan vi se på svansen i fredags att köparna inte har det självförtroende som krävs för att bryta det kortare negativa sentimentet. Även om indexet öppnar veckan uppåt uppvisar köparna ännu inte det självförtroende som krävs för att stärka det kortare sentimentet. Så länge inte toppen från den 3/3 tas ut ser jag uppgången som en rekyl och förväntar mig ytterligare resor söderut.

Motstånd: 1287 / 1294 / 1303 / 1307 / 1319

Stöd: 1274 / 1269 / 1256 / 1243 / 1227 / 1173

I Asien är det mestadels uppgångar nu på morgonen. Japanska Nikkei håller stängt för helg. Hong Kong stiger för närvarande med 1,1 procent. I Australien noteras All Ordinaries för en uppgång på 0,4 procent. Kinesiska Shanghai går emot strömmen med en nedgång på 0,4 procent.