Stockholmsbörsen inledde nedåt med 0,3 procent men vid stödnivån 1142 kom köparna tillbaks. Den första timmen steg sedan indexet från stödnivån till 1152 och därefter pendlade indexet med som mest 4 punkters amplitud. Stängningen på 1151,27 motsvarade en uppgång med 0,49 procent. Av de 67 aktier och index som jag gick igenom igår steg 52 och 14 föll. Meda utmärkte sig genom en uppgång med 2,9 procent och Axfood med en nedgång på 1,7 procent. Omsättningen fortsätter att vara extremt låg och uppgick inte till mer än 9,2 miljarder kronor under måndagen vilket var hela 40 procent lägre än snittet.

Stockholmsbörsen inledde nedåt med 0,3 procent men vid stödnivån 1142 kom köparna tillbaks. Den första timmen steg sedan indexet från stödnivån till 1152 och därefter pendlade indexet med som mest 4 punkters amplitud. Stängningen på 1151,27 motsvarade en uppgång med 0,49 procent. Av de 67 aktier och index som jag gick igenom igår steg 52 och 14 föll. Meda utmärkte sig genom en uppgång med 2,9 procent och Axfood med en nedgång på 1,7 procent. Omsättningen fortsätter att vara extremt låg och uppgick inte till mer än 9,2 miljarder kronor under måndagen vilket var hela 40 procent lägre än snittet.

Lundin Mining var extremt högt omsatt under gårdagen efter beskedet att Hongkong-noterade Minmetals Resources planerar ett kontantbud värt 6,3 miljarder kanadensiska dollar på Equinox, som för några veckor sedan lade ett fientligt bud på Lundin Mining. Budet på Equinox kan ge Lumi lite andrum (som förmodligen behövs). Aktien backade 1,1 procent till 52,85 kronor. Sektokollegan Boliden steg 1,8 procent til 139,70 kronor. Meda lyfte 2,9 procent till 62,55 kronor efter att man gett besked om att registreringsansökan lämnats in för allergimedicinen Dymista.

Bästa sektorer igår blev energi och hälsovård som steg med 1,8 respektive 1,1 procent. Råoljan och metallerna inledde veckan i med kraftigt stigande priser. Lundin Petroleum fortsatte sin imponerande upptrend. Aktien steg 2,3 procent till 95,90 kronor. Idag kan det bli en sättning i Telia Sonera.

VIX, som mäter den implicita volatiliteten hos S&P 500-optioner stängde igår på 17,5 vilket innebar en marginell uppgång med 0,6 procent. Enligt mitt sätt att se det finns det utrymme för fortsatta uppgångar hos S&P 500-indexet, men om VIX börjar stänga nedåt fredagens lägsta nivå kring 15-16 är placerarkollektivet åter ”bedrägligt lugna” och det är inte mer än en månad sedan vi fick bevis på hur enkelt det är för säljarna att slå till när motståndaren sover.

USD/SEK noteras nu på morgonen kring 6,34 (läs gärna min analys av dollarn tidigare i morse).

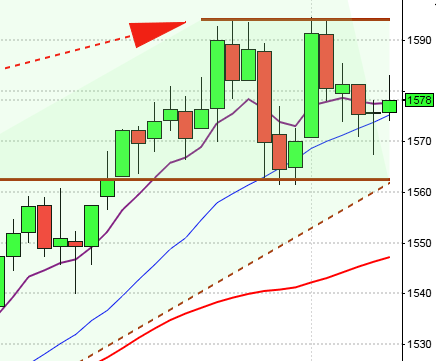

Den positiva månadseffekten är på väg att avta och gummisnodden börjar bli hårt spänd. En hel del talar för att en rekyl är i antågande, men däremot behöver den inte bli speciellt stor. Köparna har köpt på dipparna och kommit tillbaks betydligt tidigare än jag trott vilket jag ser som ett styrkebesked. Så länge OMX-indexet håller sig ovanför 1113 skall vi leta köplägen. Inför dagen är förutsättningarna goda för en repris av gårdagen, vilket innebär en inledande nedgång och sedan kommer köparna tillbaks vid någon av de närmaste stödnivåerna (se nedan). Punkteras däremot 1135 ökar risken för vinshemtagningar.

Den positiva månadseffekten är på väg att avta och gummisnodden börjar bli hårt spänd. En hel del talar för att en rekyl är i antågande, men däremot behöver den inte bli speciellt stor. Köparna har köpt på dipparna och kommit tillbaks betydligt tidigare än jag trott vilket jag ser som ett styrkebesked. Så länge OMX-indexet håller sig ovanför 1113 skall vi leta köplägen. Inför dagen är förutsättningarna goda för en repris av gårdagen, vilket innebär en inledande nedgång och sedan kommer köparna tillbaks vid någon av de närmaste stödnivåerna (se nedan). Punkteras däremot 1135 ökar risken för vinshemtagningar.

Motstånd: 1155-1157 / 1160 / 1170 / 1183

Stöd: 1146-1144 / 1138 / 1135 / 1127 / 1116 / 1102-1098

Du kan handla OMXS30 med följande minifutures:

Uppgång: MINILONG OMX V med en hävstång kring 6,81 och en stop loss på 1019,00.

Nedgång: MINISHRT OMX R med en hävstång kring 6,46 och en stop loss på 1298,00.

Under fortsättningen av veckan kommer flera Fed-ledamöter hålla tal. I natt höll Fed-chefen Ben Bernankes ett anförande med titeln ”Clearinghouses and Financial Stability” där han påpekade att han räknar med en uppgång i råvarupriserna som kommer att skapa en ”kortlivad” uppgång i den amerikanska inflationen. Han sade vidare att Federal Reserve räknar med en hög takt av pantövertaganden under 2011 och att de har varit ett ”enormt problem” genom hela krisen. De leder till en ”nedgång” i huspriserna och svaga huspriser kommer att sätta press på bolånen, sade han. ”Och sen var cirkusen igång (mina egna reflektioner…)”.

Igår meddelade Fed-chefen i Chicago, Charles Evans, att Fed:s obligationsköpprogram på 600 miljarder dollar kan vara tillräckligt för att få ekonomin på fötter…

De stundande höjningarna av styrräntorna av ECB väntas dämpa kronan.

Portugal fick imorse, inte oväntat, ytterligare sänkt kreditbetyg.

Bensinen är uppe på rekordnivåer och nu stundar den period då prishöjningarna brukar avlösa varandra.

Förtroende för Juholt är extremt låga enligt en artikel i Veckans Affärer. Hans gamla ”Oskarshamnsmeriter” börjar kanske göra sig kända… Det är väl dessutom den partiledare någonsin med sämst utbildning… Man verkar fylla på kompetensen nedifrån ”The Wanja Principle” lever i högsta grad vidare inom partiet.

Följande bolag rapporterar idag:

– Enquest (kl 8.00), Industrivärden (kl 10.00)

Idag handlas följande aktier exklusive utdelning:

– Cardo (10:00 kr), Maersk (1.000 DKK)

Håll koll på följande börstider:

– Australien: räntebesked kl 6.30

– Silf/Swedbank: inköpschefsindex tjänstesektorn mars kl 8.30

– EMU: inköpschefsindex tjänstesektorn (def) mars kl 9.58

– EMU: detaljhandel februari kl 11.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: ISM inköpschefsindex tjänstesektorn mars kl 16.00

– Fed: protokoll från Fomc-möte 15/3 kl 20.00

– Olja: API veckovisa oljelager kl 22.30

Indexet inledde uppåt men redan vid den första motståndsnivån kom säljarna tillbaks och eliminerade det positiva sentiment som köparna försökte bygga upp. Dagen handlades inom ett snävt område på några få punkter. Stängningen vid 1332,87 innebar i stort sett helt oförändrad nivå mot fredagens stängning. Enligt finansminister Timothy Geithner kommer Fed förmodligen att upphöra med att låna i statspapper, då kan ekonomin stå på egna ben sade han igår… Under måndagen gick småbolag bäst på den amerikanska börsen. Totalt omsattes 2,4 miljarder aktier vilket är 29 procent lägre än snittet.

Hälsovård och råvarubolagen tillhörde vinnarna medan teknikbolagentyngde. Även bankerna noterade generella nedgångar.

Intel backade med 1,2 procent efter beskedet att chipförsäljningen minskat med 1,1 procent i februrari.

General Electric steg med 0,9 procent efter beskedet att bolaget inte kommer att ställas till ansvar för de finansiella skadorna som problemen med kärnkraftverken i Japan orsakat.

Ford steg 2,6 procent efter höjda rekommendationer från bland annat Credit Suisse. I fredags rapporterade Ford att försäljning i mars var högre än väntat på den amerikanska marknaden.

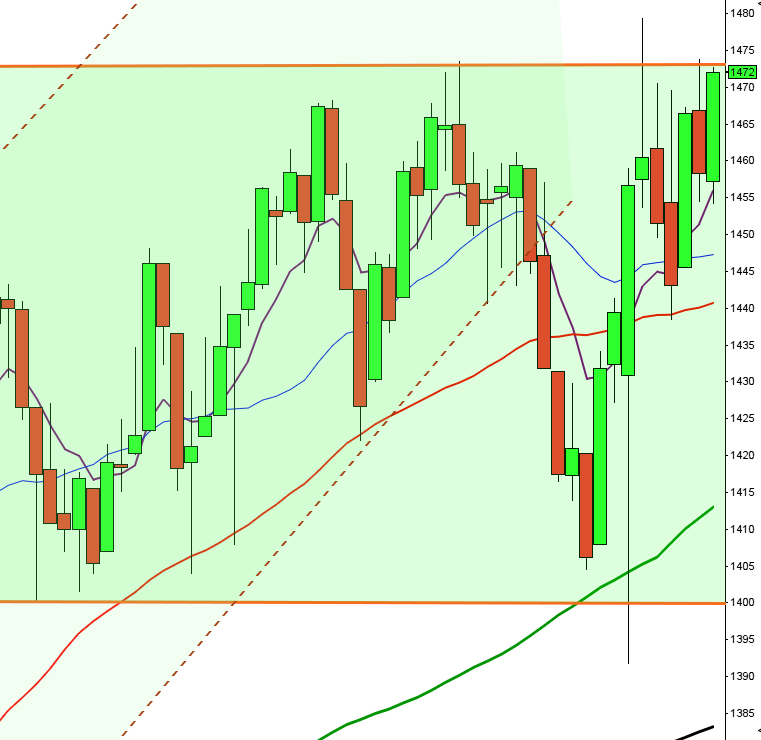

S&P 500 inför tisdagen: Även idag tror jag vi kan se fram emot små rörelser. Indexet är hårt stretchat och jag är övertygad om att en rekyl är nära förestående, dock tror jag den blir av en mindre kaliber än jag ex.vis trodde för en vecka sedan. Så länge inte någon av de kritiska stöden punkteras skall vi leta efter köplägen. Det skall bli spännande att se om rekylen kommer de närmaste dagarna (nu när månadseffekten håller på att ta slut) eller om 1344 (årshögsta) skall testas först.

S&P 500 inför tisdagen: Även idag tror jag vi kan se fram emot små rörelser. Indexet är hårt stretchat och jag är övertygad om att en rekyl är nära förestående, dock tror jag den blir av en mindre kaliber än jag ex.vis trodde för en vecka sedan. Så länge inte någon av de kritiska stöden punkteras skall vi leta efter köplägen. Det skall bli spännande att se om rekylen kommer de närmaste dagarna (nu när månadseffekten håller på att ta slut) eller om 1344 (årshögsta) skall testas först.

Motstånd: 1337 / 1340 / 1344 / 1348 / 1351 / 1356

Stöd: 1329 / 1325 / 1318 / 1310 / 1306

Du kan handla S&P 500 med följande minifutures:

Uppgång: MINILONG SP500 S med en hävstång kring 6,92 och en stop loss på 1177,00.

Nedgång: MINISHRT SP500 T med en hävstång kring 8,27 och en stop loss på 1451,00.

Kina håller fortsatt stängt. I Japan backar Nikkei med 1,1 procent efter beskedet att Tepco börjat pumpa ut radioaktivt vatten från kärnkraftverken i Fukushima. Tepco Electric föll med 17 procent efter beskedet. Toyota Motor tappade 3,1 procent efter uppgifter om att bolaget kan komma att stänga fabriker i Nordamerika tillfälligt på grund av komponentbrist.