Intresseklubben antecknar: Förväntningarna inför dagens räntebesked från Fed stärkte riskaptiten trots att både bostadssiffrorna och konsumentpriserna kom in sämre än förväntat. Ikväll presenterar Ben Bernanke räntebeskedet men placerarkollektivet har fokus på vad som sägs om de kvantitativa lättnaderna. Om det kommer ett datum eller besked om hur nedtrappningen ska ske är det som eventuellt kommer att påverka börsutvecklingen.

Intresseklubben antecknar: Förväntningarna inför dagens räntebesked från Fed stärkte riskaptiten trots att både bostadssiffrorna och konsumentpriserna kom in sämre än förväntat. Ikväll presenterar Ben Bernanke räntebeskedet men placerarkollektivet har fokus på vad som sägs om de kvantitativa lättnaderna. Om det kommer ett datum eller besked om hur nedtrappningen ska ske är det som eventuellt kommer att påverka börsutvecklingen.

Stockholmsbörsen: Efter det negativa gapet igår föll kursen ner till den långsiktigt stigande stödlinjen vid 1184 där köparna kom tillbaks och mindre än en timme efter öppningen var gapet fyllt. När 1200-nivån närmade sig började köparna åter att vackla och resten av dagen blev en sidledes skvalpig tillställning. Stängningskursen 1194,0 motsvarade en måttlig uppgång med 0,2 procent.

Även om köparna lämnade tillbaks en del av uppgången innan stängning, när taket i den brant fallande kanalen närmade sig, är det positivt så länge inte 1178 punkteras.

Maj månad slutade med en uppgång på 1,7 procent och föregående vecka stängde med en ytterligare nedgång på 1,3 procent vilket innebär att vi nu haft fyra veckor i rad med fallande kurser. Innevarande vecka ser än så länge ut att bryta den negativa trenden och noterar en uppgång med 1,4 procent. Den totala uppgången i år har därmed reducerats med 8,1 procent.

Bäst av aktierna som ingår i OMXS30 gick Swedbank (+1,3%), SKF B (+1,1%) och Electrolux B (+0,9%). Sämst gick Securitas (-2,1%), Boliden (-1,5%) följt av Nokia (-1,4%).

Omsättningen på OMXS30 var den lägsta sedan lägre än både i går och i fredags och uppgick inte till mer än 9,6 miljarder kronor vilket var hela 20 procent lägre än det dagliga snittet för de senaste tre månaderna.

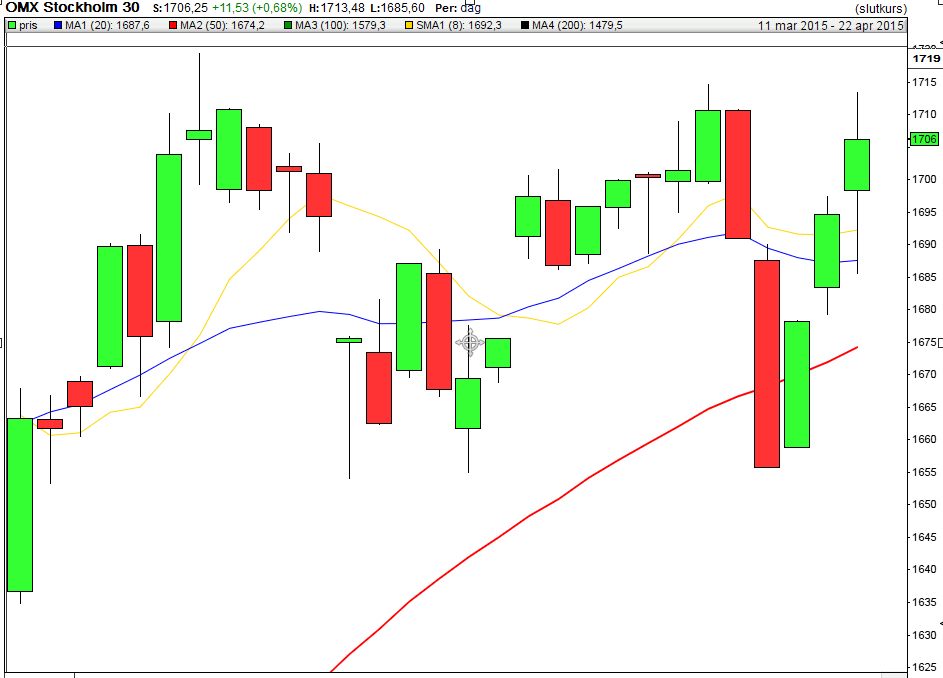

OMXS30 inför onsdagen den 19/6:

SP500 inför onsdagen den 19/6:

Rapporter på den svenska börsen:

– H&M (kl 8.00), Skistar (kl 7.30)

Utländska rapporter:

– Fedex (kl 13.30)

Övrigt som kan vara av intresse:

– H&M: webbsänd telefonkonferens kl 14.00

– Assa Abloy: arkitektindex USA maj – AIA

Håll koll på följande tider idag:

– Japan: handelsbalans maj kl 1.50

– KI: konjunkturbarometer juni kl 9.00

– KI: konjunkturprognos kl 9.15

– SCB: arbetslöshet (AKU) maj kl 9.30

– SCB: finansräkenskaper 1 kv kl 9.30

– SCB: värdepappersstatistik maj kl 9.30

– Byggindustrierna: konjunkturprognos kl 10.00

* BOE: protokoll från möte den 6 juni kl 10.30

– EMU: byggproduktion april kl 11.00

– RGK: auktionsresultat statsskuldväxlar kl 11.03

– Portugal: säljer statsskuldväxlar kl 11.30

– USA: DOE veckovisa oljelager kl 16.30

* Fed: räntebesked, ledamöternas prognoser kl 20.00

* Fed: Ben Bernanke håller presskonferens efter räntebesked kl 20.30

* BOE: Vd:n King talar kl 22.00

USA: Uppgångstakten under onsdagen var svag men stabil och dagshögsta vid 1654 nåddes inte förrän en timme efter stängningen. Köparna lämnade alltså inte tillbaks speciellt mycket till säljarna vilket innebar en stängning vid 1651,7 som motsvarade en uppgång med 0,8 procent.

Även om passeringen av motståndet vid 1650 var marginell är den positiv för fortsättningen, såvida den bekräftas idag. Om det istället visar sig att utbrottet blir falsk och stängningen sker under nivån är det viktigt att 1600-nivån håller för att inte locka till sig ett tilltagande köptryck.

Bäst utveckling under veckoinledningen var det för telekom- och sällanköpsvaror som steg med 1,2 respektive 1,0 procent. Sämst gick däremot guldrelaterade bolag som backade 2,9 procent och blev den enda sektor som stängde på minus.

Totalt omsattes 2,0 miljarder aktier på S&P 500 vilket var 12,8 procent lägre än det dagliga snittet för de senaste tre månaderna, vilket är en varningssignal enligt mitt synsätt, men kanske inte så konstigt inför dagens besked från Fed. 359 av de 500 aktier som ingår i S&P 500-indexet steg. Föregående vecka innebar en nedgång med ytterligare 1,0 procent vilket innebär att årets uppgång nu noteras till 15,8 procent vilket kan jämföras med 17,6 procent för Nasdaq Composite.

Två av de tre amerikanska IT-jättar som jag dagligen följer steg under tisdagen. Apple noterade en marginell nedgång med 0,1 procent och stängde på $431,8. Google fortsatte upp med 1,6 procent till $900,6 och Facebook noterade en uppgång med 0,8 procent till $24,2.

De senaste två veckorna har jag nästan dagligen skrivit att index begränsas av 1650 på ovansidan och 1600 på nedsidan. Igår togs nivån ut och det blir nu spännande att se om utbrottet bekräftas med en ny högre stängningen eller om vi istället får en negativ omslagsformation.

Asien: Den japanska börsen steg inledningsvis idag på morgonen och riskaptiten steg i spåren på de ökade transporterna och den fallande yenen inför Fed:s besked om räntan och QE3. I Kina faller börsen efter en kraftigt stigande ränteswap.