Intresseklubben antecknar: Efter uttalandet från Fed att nedtrappningen av stimulanser bara kommer att ske om den ekonomiska utvecklingen medger det har placerarkollektivet åtminstone tillfälligt fått tillbaks riskaptiten. Under onsdagen kom positiva siffror över kontrakterade husköp och bättre privatkonsumtion än väntat samt färre nya arbetslösa under den senaste veckan än vad analytikerna hade väntat sig.

Intresseklubben antecknar: Efter uttalandet från Fed att nedtrappningen av stimulanser bara kommer att ske om den ekonomiska utvecklingen medger det har placerarkollektivet åtminstone tillfälligt fått tillbaks riskaptiten. Under onsdagen kom positiva siffror över kontrakterade husköp och bättre privatkonsumtion än väntat samt färre nya arbetslösa under den senaste veckan än vad analytikerna hade väntat sig.

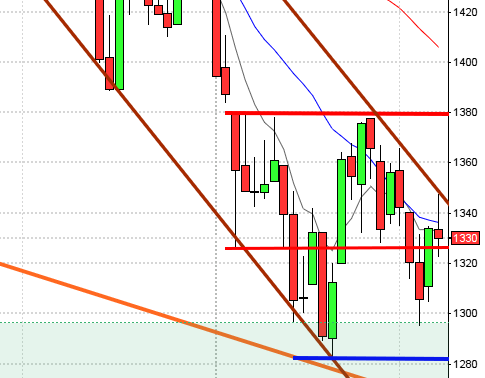

Stockholmsbörsen: Efter två lyckade test av 1110 i måndags har köparna vågat sig tillbaks och tog igår även ut 1156 som jag anser vara en viktig nivå. Stängningen 1161,0 som motsvarade en uppgång med 1,4 skedde nära dagshögsta vilket är positivt.

Den bullish above the stomach-liknande vändningsformationen som effektuerades i tisdags bekräftades i onsdags och nu närmar sig även gapet mellan förra torsdagen och fredagen. Än så länge talar det mesta för att gapet ska täppas till vilket innebär att kursen kommer att utmana den korta sentimentsnivån som 20-dagars medelvärde utgör.

I månadsgrafen har vi fortfarande en kraftfull negativ omslagsformation och en negativ divergens även om svansen på nedsidan indikerar att köparna är beredda att suga upp säljtrycket när 1100-nivån närmar sig.

I veckografen har vi en piercing line-liknande formation som dock kan fungera utmärkt som en fortsättningsformation men ju högre innevarande vecka penetrerar föregående vecka, desto bättre.

Föregående vecka stängde med en nedgång på 3,3 procent vilket innebär att vi nu kan lägga fem veckors nedgång till handlingarna. Den totala uppgången i år har reducerats till 5,1 procent.

Totalt steg 275 aktier medan 163 stängde ner och på OMXS30 steg 93 procent av de aktier som ingår i indexet.

Bäst av aktierna på OMXS30 gick igår SCA B (+4,5%), Boliden (+2,8%) följt av MTG B (+2,7%). Sämst och den aktie som stängde på minus var Swedish Match (-0,6%).

Omsättningen på OMXS30 var den lägsta sedan förra tisdagen och uppgick inte till mer än 10,5 miljarder kronor vilket var 15,2 procent lägre än det dagliga snittet för de senaste tre månaderna men det var trots allt en skaplig bredd (förhållandevis många aktier som deltog i uppgången).

OMXS30 inför fredagen:

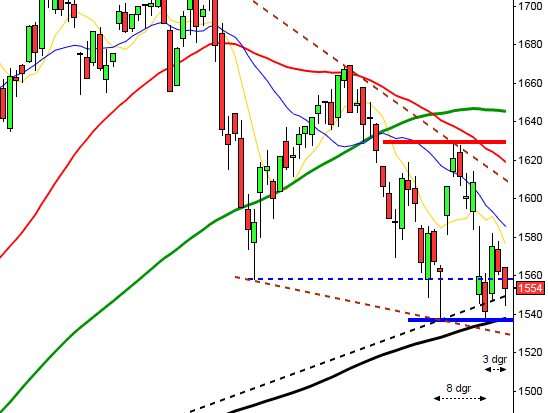

SP500 inför fredagen:

Rapporter på Stockholmsbörsen:

– Kappahl (kl 7.30)

Utländska rapporter:

– Blackberry (före USA-börsernas öppning)

Övriga nyheter av intresse:

– Kappahl: telefonkonferens kl 9.00

– Ratos: första dag för handel av preferensaktier på Nasdaq OMX Stockholm

Håll koll på följande tider idag:

– Japan: Markit/JMMA industri-PMI juni kl 1.15

– Japan: hushållens konsumtion maj kl 1.30

– Japan: arbetslöshet maj kl 1.30

– Japan: KPI maj kl 1.30

– Japan: industriproduktion (prel) maj kl 1.50

– Japan: detaljhandel maj kl 1.50

– Danmark: BNP (def) 1 kv kl 9.00

– SCB: arbetskostnadsindex april kl 9.30

– SCB: löner privat och offentlig sektor april kl 9.30

– Sverige: detaljhandel maj kl 9.30

– Norge: detaljandel maj kl 10.00

– Italien: KPI (prel) juni kl 11.00

– Tyskland: KPI (prel) juni kl 14.00

– USA: FOMC-medlemen Stein håller tal kl 14.00

– USA: Chicago inköpschefsindex juni kl 15.45

– USA: Michiganindex (def) juni kl 15.55

USA: Uppgången fortsatte även under torsdagen efter en positiv inledning upp mot gårdagens högsta kring 1620-nivån där 20-dagars medelvärde mötte upp. Gårdagens högsta nåddes redan efter en timmes handel därefter avtog både momentum och volym. Resten av dagen blev en avslagen tillställningen med allt mindre rörelser mellan 1618 och 1612. Stängningskursen 1613,1 motsvarade en uppgång med 0,6 procent. Bäst gick småbolagsindexet Russell 2000 som steg hela 1,7 procent medan teknikintensiva Nasdaq 100 inte lyckades avancera mer än 0,4 procent.

Gårdagens initiala uppgång nådde upp till 20- och 50-dagars medelvärde men där började köparna vackla och gav tillbaks en del av uppgången. Jag anser dock att köparna återtagit initiativet efter Ben Bernankes uttalande förra onsdagen. Stängningen skedde ovanför taket i den kortare fallande kanalen och nu bevakar jag gapet mellan kursstaplarna förra onsdagen och samt toppen vid 1654 från den 18 juni.

Den bearish engulfing som vi fram till för några dagar sedan noterats i månadsdiagrammet håller nu istället på att utvecklas till en positiv fortsättningsformation med en svans på nedsidan och en stängning i den övre tredjedelen. Det blir mycket spännande att se hur juni månad stänger.

I veckografen har vi fått en mycket positiv formation med en svans på nedsidan och en notering kring veckohögsta från stödet vid 1560, där även förra veckans 50%-nivå togs ut igår.

I dagsgrafen avtog den negativa tillväxten i histogrammet i måndags och nu närmar sig en köpsignal, dock i den negativa delen av diagrammet, vilket innebär att jag inte fäster lika stor vikt vid signalen.

Endast råvaror och dollarrelaterade bolag stängde på minus igår men dock mycket marginella nedgångar, övriga sektorer stängde på plus. Bäst gick guld- och finansrelaterade aktier som steg med 2,2 resepektive 1,3 procent.

Totalt omsattes 2,1 miljarder aktier på S&P 500 vilket var den lägsta omsättningen sedan förra tisdagen och 7,1 procent lägre än det dagliga snittet för de senaste tre månaderna. 473 av de 500 aktier som ingår i S&P 500-indexet steg vilket även det var en bra bredd. Föregående vecka innebar en nedgång med ytterligare 2,1 procent vilket innebär att årets uppgång noter skrivs till 13,1 procent vilket kan jämföras med 14,9 procent för Nasdaq Composite.

Två av de tre amerikanska IT-jättar som jag dagligen följer steg under gårdagen. Apple fortsatte ner med 1,1 procent till $393,8. Facebook steg med hela 2,1 procent till $24,7 medan Googles uppgång på måttliga 0,4 procent fick aktien att stänga på $877,1.

Asien: För tredje dagen i rad är det stigande kurser på de asiatiska börserna och den fallande yenen utgör en effektiv aptitretare. Igår fick vi siffror som visar att den amerikanska ekonomin växer och imorse kom ”halvpositiva” siffror från Japan. Efter att ha varit översåld är det många som ser tecken på att den kinesiska börsen står inför en vändning. Det faktum att de amerikanska och japanska ekonomierna växer, men inte tillräckligt mycket för att centralbankerna ska överväga att trappa ner stimulanserna har fått placerarkollektivet på gott humör. Lagom dåliga siffror är precis vad som önskas för tillfället.