Intresseklubben antecknar: Financial Times publicerade en artikel igår där de skrev att Ben Bernanke troligen kommer att signalera om en nedtrappning av tillgångsköpen inom en snar framtid. Affärsförhållandena i delstaten New York steg mer än väntat vilket även förtroendet bland de amerikanska husbyggnadsföretagen gjorde.

Intresseklubben antecknar: Financial Times publicerade en artikel igår där de skrev att Ben Bernanke troligen kommer att signalera om en nedtrappning av tillgångsköpen inom en snar framtid. Affärsförhållandena i delstaten New York steg mer än väntat vilket även förtroendet bland de amerikanska husbyggnadsföretagen gjorde.

Stockholmsbörsen: Det inledande gapet på 0,4 procent var inte i närheten av att täppas till. Den högre toppen strax efter kl tio vid 1090 utgjorde därefter ett sekundärt stöd i samband med rekylen strax innan USA-öppningen. Högstanoteringen 1196,4 som motsvarade en uppgång med 1,6 procent noterades en timme innan stängning. Stängningen som var dock inte imponerade noterades vid 1191,4 och 1,2 procent.

Även om gårdagens kursstapel var positiv och till största delen dominerades av köparna gav de tillbaks en del på slutet av dagen och stängningen skedde precis under 100-dagars medelvärde.

Den positiva omslagsformation som torsdagens kursstapel innebär är fortfarande intakt och jag placerar stängningen innanför den stigande kanalens begränsningar i den positiva vågskålen.

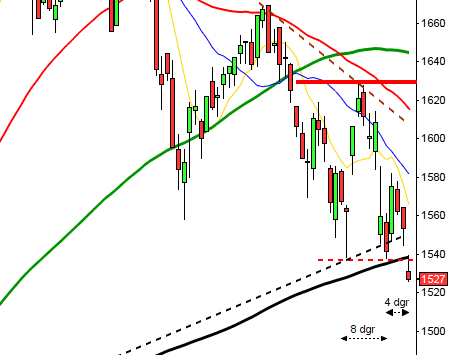

Maj månad slutade med en uppgång på 1,7 procent och föregående vecka stängde med en ytterligare nedgång på 1,3 procent vilket innebär att vi nu haft fyra veckor i rad med fallande kurser. Den totala uppgången i år har därmed reducerats med 7,8 procent.

Bäst av aktierna som ingår i OMXS30 gick Securitas (+4,0%), TeliaSonera (+3,3%), MTG B (+3,0%) och ABB (+2,9%). Sämst gick Boliden (-1,2%), Volvo B (-1,0%) följt av Swedbank (-0,2%).

Omsättningen på OMXS30 var lägre än i fredags och uppgick inte till mer än 9,8 miljarder kronor vilket var 19 procent lägre än det dagliga snittet för de senaste tre månaderna.

OMXS30 inför tisdagen:

SP500 inför tisdagen:

Övrigt som kan vara av intresse:

– Caucasus Oil, Massolit Media (extra), Nordiq (ändrat datum från 21/5), WNT Research

– Skog: prisindex från Foex kl 11.00

– Consilium: omsättning och orderingång för april

– Fordon: registreringsstatistik personbilar från Acea

Håll koll på följande tider idag:

– Kina: fastighetspriser maj kl 3.30

– Australien: protokoll från RBA:s policymöte i juni kl 3.30

– Japan: industriproduktion (def) april kl 6.30

– Mäklarstatistik: bostadspriser maj kl 8.00

* EU: Tal av Mario Draghi kl 08.00

– Valueguard: bostadspriser maj kl 9.00

– RGK: Statsupplåning – prognos 2013:2 kl 9.30

– SN: konjunkturprognos kl 9.30

– RB: reparesultat kl 10.15

– Storbritannien: PPI maj kl 10.30

* Storbritannien: KPI maj kl 10.30

* Tyskland: ZEW-index juni kl 11.00

– ECB: reparesultat kl 11.20

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

* USA: KPI maj kl 14.30

* USA: bostadsbyggande maj kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: Auktion av 4-veckors statsskuldsväxlar kl 17.30

– USA: Clevelands konsumentprisindex kl 17.30

– USA: API veckovisa oljelager kl 22.30

USA: De två första timmarna inledde indexet upp med 1,2 procent till dagshögsta 1646, därefter var det avvaktande till två timmar innan stängning då säljarna åter tog över men gapstödet vid 1630 höll. Stängningen 1639,0 motsvarade till slut en uppgång med 0,8 procent.

Bäst utveckling under veckoinledningen var det för energi- och oljebolaget som steg med 1,4 respektive 1,3 procent. Sämst gick däremot telekom och transport som backade 0,6 respektive 0,2 procent.

I torsdags och fredags morse skrev jag: ”Nu utmanas åter golvet i den stigande kanalen som sammanfaller (nästan) med 50-dagars medelvärde. Nivån är viktig men om den punkteras är det fortsatt positivt så länge 1600 är intakt”. Nu vet vi att köparna åter kom tillbaks precis på punkten vid golvet i kanalen. Den positiva omslagsformation vi bjöds på är intakt så länge 1623 håller.

Totalt omsattes 2,1 miljarder aktier på S&P 500 vilket var 6,7 procent lägre än det dagliga snittet för de senaste tre månaderna, vilket är en varningssignal enligt mitt synsätt. 436 av de 500 aktier som ingår i S&P 500-indexet steg. Föregående vecka innebar en nedgång med ytterligare 1,0 procent vilket innebär att årets uppgång nu noteras till 14,9 procent vilket kan jämföras med 16,6 procent för Nasdaq Composite.

Alla tre amerikanska IT-jättar som jag dagligen följer steg under måndagen. Apple noterade en måttlig uppgång med 0,4 procent och stängde på $432,0. Google vände upp med 1,3 procent till $886,2 och Facebook fortsatte steg med 1,7 procent till $24,0.

Sedan den 10 juni har jag skrivit: ”Indexet begränsas av 1650 på ovansidan och 1600 på nedsidan. Så länge inte någon av dessa nivåer passeras kan vi räkna med fortsatt slagig handel och tvära kast kring begränsningarna”. Igår fick vi åter en vändning när den övre nivån närmade sig.

Asien: För första gången på tre dagar faller det bredare asiatiska indexen, även om nedgångstakten ser ut att avta. Oron för att utvecklings- och byggandet kommer att bromsa de monetära lättnaderna tynger delvis sentimentet. Det råder spänd förväntan på vad som kommer ut av Feds räntemöte som startar imorgon.