NEW YORK: GOOGLE STÖRRE ÄN APPLE, SVÄNGIGT I OLJAN, S&P OFÖR

NEW YORK: GOOGLE STÖRRE ÄN APPLE, SVÄNGIGT I OLJAN, S&P OFÖR

STOCKHOLM (Direkt) Wall Street stängde torsdagshandeln kring nollan, efter en slagig session som präglades av tapp i Apple medan oljan räddade upp det hela på slutet.

Vid stängning noterades Dow Jones Industrial Average upp 0,1 procent till 17.724. S&P 500 var oförändrad vid 2.064. Tekniktunga Nasdaq Composite backade 0,5 procent till 4.737.

Omkring 750 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.800 miljoner aktier omsatts.

”Investerare har satsat på att den relativt svaga arbetsmarknaden kommer hindra Fed från att höja räntan i år. Det är tack vare sådana förväntningar, och en tro på stigande vinster under slutet av året som gett stöd till marknaden”, sade Steve Chiavarone, portföljförvaltare vid Federated Global Allocation Fund, till Marketwatch.

Det var svängigt på oljemarknaden där priset tillslut stängde kring sin högsta nivå på sex månader, efter en tillfällig dipp ned på minus. Båda tungviktarna Chevron och Exxon steg runt 1 procent vardera, vilket tog börsen från minus till oförändrat. Sämre gick det för Linn Energy som rasade 58 procent. Olje- och gasbolaget, baserat i Houston, har sökt skydd under den amerikanska konkurslagstiftningens så kallade Chapter 11-regler i ett försök att genomföra en skuldsanering.

Roligare var det för aktieägarna i Jack in the Box som lyfte 15 procent. Snabbmatskedjans intäkter och vinst slog analytikernas estimat i det första kvartalet.

Apple backade drygt 2 procent och var tidvis nere på den lägsta nivån på nära två år, bara under 2016 är aktien ned 13 procent. På torsdagseftermiddagen gick Google om Apple som världens högst värderade företag, med ett marknadsvärde på 498 miljarder dollar mot Apples 494 miljarder dollar.

Nikkei News skrev att leveranserna av chip till Iphones, väntas sjunka med 70-80 procent under perioden juni till december vilket pressade Apple. I spåren av detta gick även chipbolagen svagt, Dialog Semiconductor vilka är Apples största kund sjönk 6 procent.

Den svaghet som började visa sig på onsdagseftermiddagen i hälsovårdsaktier fortsatte på torsdagen, sektorn var en av de svagaste i S&P500. Gilead och Amgen backade 2 procent respektive 1 procent.

Räntan på en tioårig amerikansk statsobligation steg 1 punkt till 1,75 procent.

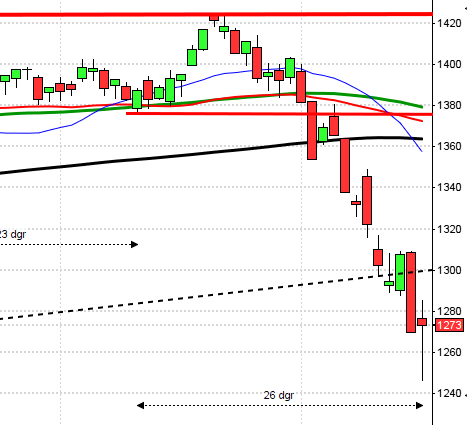

Stockholmsbörsen igår: Igår skrev jag: ”Redan i tisdags såg vi tecken på att den turtle soup-liknande vändningen inte var helt hälsosam. Svansen kring EMA-8 var ett tecken på osäkerhet och mönstret upprepade sig i onsdags.”

Torsdagen blev en riktig berg- och dalbana. Först en brant nedgång med 1,0 procent den första halvtimmen för att sedan vända upp i ett skarpt ”V” och stiga med 1,5 procent från första timmens lägsta vid 1313. Vid lunch nåddes 1333 som testades tre gånger innan köparna gav upp och kursen föll sedan med 1,5 procent fram till stängningen vid 1312,3 som till slut motsvarade 1,0 procents nedgång.

Den senaste veckan har vi bjudits på två falska utbrott, först nedåt och sedan uppåt för att igår åter bryta ner och stänga under vattendelaren vid 1324. Torsdgens stängning skedde även under fib 62% vid 1317 och det innebär att siktet nu är inställt på 1247.

Volymen igår var den högsta under veckan men trots det 9 procent under det dagliga snittet. Som jag påpekat sedan slutet av förra året är distributionen påtaglig. De stora elefanterna ackumulerar inte aktier i samband med uppgångarna utan distribuerar under nedgångsdagarna.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Anoto (kl 8.45), Africa Oil (kl 22.00)

FIRST NORTH

– Nexam (kl 13.00), Scibase

AKTIETORGET

– EQL Pharma, Hamlet Pharma , Homemaid

ÖVRIGA UTLÄNDSKA

– Salzgitter, Telecom Italia

STÄMMOR

– EQL Pharma, Lundin Mining, Nexam

BÖRS- OCH BOLAGSPRESENTATIONER

– Polygiene: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Clas Ohlson: presenterar försäljningssiffror för april kl 7.00

– Fordon: Acea presenterar registreringssiffror för personbilar i Europa kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Cortus Energy: anmälningstid i nyemission avslutas

– Nanexa: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Boule Diagnostics (0:60 kr), CTT Systems (0:70 kr), Intellecta (0:90 kr), Lifco (3:00 kr), Nibe (3:35 kr), SBC (1:00 kr), Xano (3:50 kr + 1:00 extra)

MAKROSTATISTIK

– Nederländerna: BNP (prel) 1 kv kl 6.30

– Finland: KPI april kl 8.00

– Finland: BNP-indikator mars kl 8.00

– Mäklarstatistik: bostadspriser april kl 8.00

– Tyskland: KPI (def) april kl 8.00

– Tyskland: BNP (prel) 1 kv kl 8.00

– Frankrike: sysselsättning 1 kv

– Spanien: KPI (def) april kl 9.00

– Valueguard: bostadspriser april kl 9.00

– SCB: industrins lager 1 kv kl 9.30

– SCB: industrins kapacitetsutnyttjande 1kv kl 9.30

– SCB: tjänsteprisindex 1 kv kl 9.30

– Italien: BNP (prel) 1 kv kl 10.00

– Portugal: BNP (prel) 1 kv kl 10.30

– EMU: BNP (prel) 1 kv kl 11.00

– Grekland: BNP (prel) 1 kv kl 11.00

– USA: detaljhandel april kl 14.30

– USA: PPI april kl 14.30

– USA: lager osålda varor mars kl 16.00

– USA: Michigan-index (prel) maj kl 16.00

CENTRALBANKER

– RB: Cecilia Skingsley talar om det ekonomiska läget kl 11.30

– Sydkorea: Bank of Korea meddelar räntebesked

MAKRO ÖVRIGT

– Olja: Opec månadsrapport kl 12.30

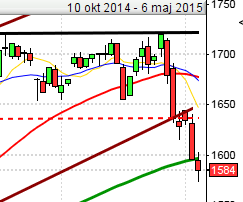

USA-börsen igår: Igår skrev jag: ”Om 2040 punkteras med tydlighet de kommande dagarna blir inte jag förvånad om det blir en vattenfallsliknande nedgång. Å andra sidan blir jag inte förvånad om en passering av 2011 med kraft och volym kommer att leda till en kraftfull uppgång.”

Torsdagen gick i osäkerhetens tecken både tekniskt och fundamentalt. Förra veckans usla jobbsiffra har fått placerarkollektivet att vädra mer stimulanser men det talas alltmer om bubbelvarning. Efter en svagt positiv inledning upp mot 2074 testades dagslägsta vid 2053 efter ett par timmars handel. Stängningen skedde kring samma nivå som i onsdags.

En bearish harami, som vi bjöds på i onsdags är en indikation på att köparna börjar bli osäkra och små boxar med tydliga svansar på både ovan- och nedsidan är ett tecken på osäkerhet. Vad kommer då göra placerarna något säkrare? Jo, en första signal får vi när någon av gårdagens högsta/lägsta tas ut, det kommer troligtvis att visa vägen för de närmaste dagarna. Jag bevakar alltså 2074 på ovansidan och 2053 på nedsidan inför veckostängningen.

Volymen igår var högre än i onsdags men trots det 12 procent under det dagliga snittet för de senaste tre månaderna. VIX steg igår till 14,4 vilket fortfarande är ovanför den stigande stödlinjen som är intakt sedan våren 2014. Nivån på VIX innebär att placerarkollektivet väntar sig att SP500 ska pendla mellan 2150 och 1980 den kommande månaden. Den låga nivån på VIX i relation till hur mycket kursen stigit hos S&P 500 sedan mitten av februari är inte en bild som talar för att en topp närmar sig, enligt mitt sätt att tolka VIX.