Intresseklubben antecknar: Nu tolkas den positiva statistiken åter negativt eftersom placerarkollektivet oroar sig för att QE3 ska trappas ner tidigare än tidigare aviserat.

Intresseklubben antecknar: Nu tolkas den positiva statistiken åter negativt eftersom placerarkollektivet oroar sig för att QE3 ska trappas ner tidigare än tidigare aviserat.

De reviderade BNP-siffrorna som visade att BNP ökade med hela 3,6 procent för det tredje kvartalet mot tidigare estimerade 2,8 procent.

Nyanmälda arbetslösa sjönk förra veckan till 298.000 personer vilket kan jämföras med de förväntade 320.000 nya arbetssökande som estimaten indikerade.

Idag är det dags för totala sysselsättningssiffror utanför jordbrukssektorn och marknaden oroar sig för att alltför bra siffror kan sätta press på en omedelbar nedtrappning av QE3.

Microsoft tillhörde förlorarna medan Apple fortsatt upp och Twitter steg med hela 4,4 procent efter beskedet att bolaget tagit fram ett verktyg för att möjliggöra bättre riktad reklam.

Stockholmsbörsen: Efter ett test av 1284-nivån vände kursen ner strax innan klockan 11 och köparna fick inte fotfäste, trots ett par försök under dagen. Stängningen 1269,8 skedde kring dagslägsta och motsvarade en nedgång med 0,7 procent.

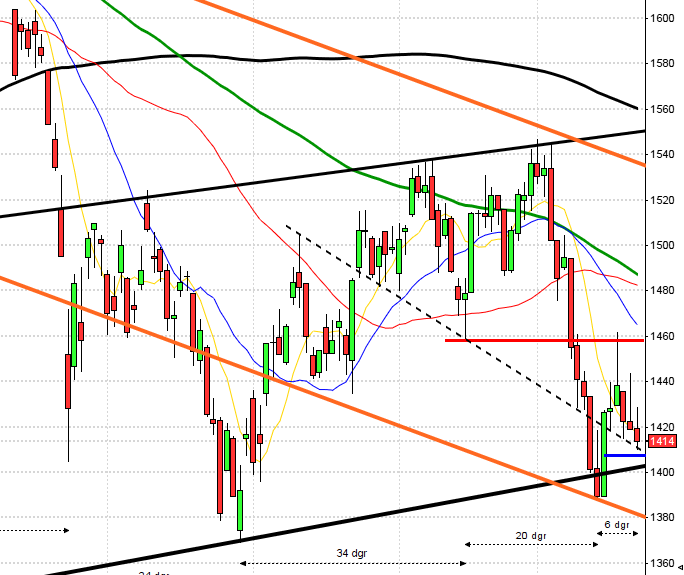

I onsdags skrev jag: ”1270 utgör ett första viktigt stöd” och än så länge har köparna effektivt sugit upp säljtrycket vid denna nivå”. Om det visar sig att vi får en tydlig stängning under nivån hittar vi nästa viktiga stödnivå kring 1234 men en punktering där köparna kommer tillbaks och effektuerar en reversalformation idag är däremot ett mycket bra köpläge. Vi kan skala in oss både vid ett positivt omslag och öka på positionerna om 1281 och 1296 tas ut. En tydlig veckostängning under 1270 ger en säljsignal ner mot i första hand 1250.

I måndags skrev jag: ”Fredagens kursstapel var en bearish below the stomach som dessutom öppnade med ett negativt pattern gap och hade en svans på ovansidan (se sidan 155 i min bok om Candlesticks). Föregående veckas kursstapel indikerar att köparna tillfälligt kört slut på bränsle”. Jag har även vid flera gånger påpekat att rekylen är både hälsosam och välkommen. Än så länge letar jag efter positiva fortsättningsformationer men det behövs som jag beskriver ovan inte mycket för att kartbilden ska förändras.

Omsättningen igår var lägre än i onsdags och uppgick till 11,2 miljarder kronor vilket var 4 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bäst igår gick kontradefensiva hälsovård och basråvaror. Sämst gick konsumentserviceprodukter, kraft- och energibolagen.

Totalt steg 219 aktier igår medan 268 stängde ner och 14 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev Volvo B där aktier för 775 miljoner kronor bytte ägare, därefter följde Nordea med 647 miljoner kronor och sedan H&M B med totalt 584 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Electrolux B (+0,9%) följt av SSAB A (+0,2%) och ABB (+0,2%). Sämst gick Volvo B (-1,7%), Scania B (-1,7%) följt av Alfa Laval (-1,7%).

OMXS30 inför fredagen:

S&P 500 inför fredagen:

Stämmor, börshändelser och utdelningar:

– Helsingforsbörsen stängd

– Arcam (extra stämma)

– Mertiva, Tikspac (stämmor)

– SAS: trafiksiffror för november kl 11.00

– Anoto: anmälningstid i nyemission avslutas

– Cefour: anmälningstid i nyemission avslutas

– Creades: första dag för handel på Stockholmsbörsens huvudmarknad efter flytt från First North

– Sanitec: anmälningstid för allmänheten inför börsnotering avslutas

– Sivers: anmälningstid i nyemission avslutas

Följande bolag handlas fom idag exklusive utdelning:

– Coloplast (7:00 dkk)

Håll koll på följande tider idag:

– RGK: utfall statens betalningar november kl 9.30

– Island: BNP 3 kv kl 10.00

– BOE: inflationsförväntningar kl 10.30

– EMU: bytesbalans (prel) 3 kv kl 11.00

– Tyskland: industriorder oktober kl 12.00

– USA: sysselsättning november kl 14.30

– USA: privata inkomster, privatkonsumtion oktober kl 14.30

– Belgien: BNP 3 kv (def) kl 15.00

– USA: Michigan-index (prel) december kl 15.55

USA: Det var svagt nedåt under större delen av torsdagshandeln. Nivån kring 1785 sög vid flera gånger upp säljtrycket och det börjar bli angeläget att köparna efter fem dagars nedgång visar att de vågar sig tillbaks. Stängningen vid 1784,7 motsvarade en måttlig nedgång med 0,4 procent.

Jag har den senaste veckan påtalat att det kan bli skvalpigt och svårhandlat fram till marknaden gjort sin tolkning av sysselsättningssiffrorna som presenteras idag.

Det var första gången sedan den 30 september som vi fick en punktering och en ny stängning under 20-dagars medelvärde, vilket enligt mitt synsätt innebär att det kortare sentimentet nu är negativt.

De två senaste dagarna har jag skrivit: ”De som inte lyckades köpa i samband med treticket den 21 november får en andra chans om 1800,1 tas ut”. De som sitter i positioner för uppgång och tog dessa i samband med treticken bör använda sig av nödutgången, som är placerad en bit under 1777, om nivån punkteras.

Gårdagens volym var visserligen lägre än i onsdags men 6 procent högre än det dagliga snitttet för de senaste tre månaderna.

Ingen sektor stängde på plus igår. Sämst gick finans- och telekomtjänster.

Två av de fyra amerikanska IT-jättar som jag dagligen följer steg igår. Apple steg med 0,5procent till $567,9. Google backade med marginella 0,1 procent för att stänga på $1057,3. Twitter steg med hela 4,0 procent till $45,4 medan den sociala kollegan Facebook fortsatte upp med 0,6 procent för att till slut stänga vid $48,3.

Asien: De viktigaste klockslagen idag 10.30 då de senaste brittiska inflationssiffrorna släpps. Bytesbalansen inom EMU för Q3 klockan 11.00. Industriorderingången i Tyskland klockan 12.00 men veckans viktigaste siffra kommer 14.30 och det är den amerikanska sysselsättningsstatistiken under november. Det kan bli svårtrejdat fram till dess och vänta på att marknaden tolkat färdigt siffrorna.