NEW YORK: T-MOBILE OCH MONDELEZ UPPÅPT PÅ RAPPORT, S&P500 OFÖR

NEW YORK: T-MOBILE OCH MONDELEZ UPPÅPT PÅ RAPPORT, S&P500 OFÖR

STOCKHOLM (Direkt) De amerikanska börserna pendlade mellan plus och minus under torsdagskvällen för att sedan stänga nära oförändrat. Investerare vägde starka kvartalsrapporter mot svaga och spekulerade kring när en nästa räntehöjning kan komma att ske.

Vid stängning noterades Dow Jones Industrial Average oförändrat vid nivån 17.746. Även S&P 500 var oförändrad vid indexnivån 2.109 medan tekniktunga Nasdaq Composite handlades 0,3 procent högre vid 5.129.

Omsättningen uppgick till 760 miljoner aktier på New York Stock Exchange och till 1,9 miljarder på Nasdaq.

På torsdagen inkom det första estimatet över den amerikanska bruttonationalprodukten för det andra kvartalet. Estimatet visade en ökning, visserligen något lägre än väntat, vilket satte liv i spekulationer om en räntehöjning i september.

Samtidigt fortsatte bolagsrapporterna att trilla in.

Mondelez redovisade en vinst för det andra kvartalet om 0:47 dollar per aktie vilket var betydligt bättre än väntade 0:39 dollar. Livmedelskoncernen noterades 5,0 procent högre.

För T-Mobile, som avancerade 4,9 procent, var det försäljningen som lyckades överstiga estimaten.

I motsatt riktning gick det för Facebook som redovisade ett resultat som var betydligt lägre än motsvarande period föregående år. Aktien stängde 2,1 procent lägre.

Procter & Gamble backade 4,0 procent. Konsumentvarugruppern rapporterade visserligen en vinst som slog estimaten, däremot lyckades inte försäljningen nå ända upp till förväntnignarna.

Räntan på en tioårig amerikansk statsobligation sjönk 3 punkter till 2,26 procent.

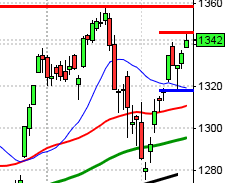

Stockholmsbörsen igår: Igår skrev jag: ”Även onsdagens kursstapeln kvalar in som en doji och de två senaste dagarnas boxar begränsas nu av måndagens kursstapel.”

Efter ett positivt pattern gap (kanske blir ett utmattningsgap) markerades efter bara någon minut dagshögsta vid 1609. Gapet täpptes till den första timmen och vid 10:30 kom köparna tillbaks för att få till ytterligare ett test av nivån kring dagshögsta, som även denna gång blev alltför svårpasserat. Torsdagens lägsta sattes en halvtimme efter USA-öppningen och stängningen vid 1603,5 motsvarade en måttlig uppgång med 0,4 procent.

De tre senaste senaste dagarna ryms innanför måndagens true range och nu testas gapet som inledde veckan av. Bilden är inte tydlig och det behövs mer information i prisgrafen i form av att 1613 tas ut eller 1578 punkteras.

Volymen igår var marginellt högre än i onsdags men trots det 34 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev hälsovård och teknologi. Sämst gick kraftbolag och basråvaror. En spretig bild om man försöker dra några slutsatser kring sentimentet och det syns de senaste dagarna på de små rörelserna som fortfarande omfamnas av måndagens totala kursstapel (där jag räknar in gapet). Bäst av OMXS30-aktierna gick rapporterande Nokia, AstraZeneca och Alfa Laval. Sämst gick Boliden, SKF B och SEB A.

Högst omsatta aktier igår blev Eric B, Volvo B och Nordea. 304 av aktierna på Stockholmsbörsen stängde på plus igår medan 247 stängde rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Hoist (kl 8.00), Loomis (kl 8.00), Geveko (ändrat datum fr 17/7)

FIRST NORTH

– Dist It (kl 8.00), MYFC, New Nordic Healthbrands

AKTIETORGET

– Safe at Sea

ÖVRIGA NORDEN

– Archer, Birdstep Technology

ÖVRIGA UTLÄNDSKA

– BNP Paribas (kl 7.00), Hochtief (kl 7.00), Topcon (kl 8.00), Airbus, Arcelormittal (före luxemburgbörsens öppning), Exxon Mobil (före USA-börsernas öppning)

BÖRS- OCH BOLAGSPRESENTATIONER

– Hoist: telefonkonferens kl 9.00

– Loomis : rapportpresentation kl 9.30

– Birdstep Technology: webbsänd telefonkonferens kl 10.00

BÖRSSTATISTIK

– Avanza: presenterar privatspararnas aktiehandel för juli

MAKROSTATISTIK

– Japan: arbetslöshet juni kl 1.30

– Japan: KPI juni kl 1.30

– Japan: hushållens konsumtion juni kl 1.30

– Tyskland: detaljhandel juni kl 8.00

* EMU: arbetslöshet juni kl 11.00

– EMU: KPI (prel) juli kl 11.00

– Italien: KPI (prel) juli kl 11.00

– USA: arbetskraftskostnader 2 kv kl 14.30

– USA: Chicago inköpschefsindex juli kl 15.45

– USA: Michiganindex (def) juli kl 16.00

CENTRALBANKER

– Ryssland: centralbanken meddelar räntebesked kl 12.30

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

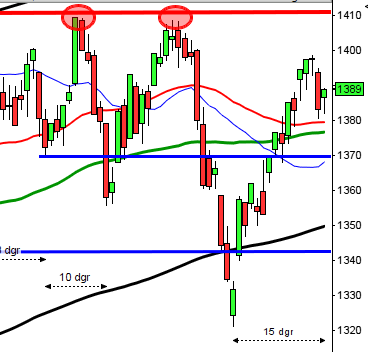

USA-börsen igår: Igår skrev jag: ”Efter det positiva omslaget kring MA-200 bröt indexet igår upp över 2100 vilket naturligtvis är positivt men volymtillväxten är ännu inte riktigt med.”

Torsdagen inleddes nedåt men även igår sög köparna upp säljtrycket kring 2095-nivån. Stängningen skedde vid samma nivå som i onsdags.

För tredje dagen i rad bjöds vi på en stängning i den övre delen av kursstapeln men de senaste dagarnas stängningar har varit relativt svaga, även om de skett högt upp.

Volymen igår var dock den lägsta sedan den 20:e juli och 7 procent under det dagliga snittet för de senaste tre månaderna.

Jag har under en tid varnat för att VIX noteras på en bedrägligt låg nivå och den slutsatsen gäller fortfarande. Igår föll VIX tillbaks med ytterligare 3 procent till 12,1 och en trampolin för ytterligare nedgång har effektuerats. Mönstret är märkligt men blir mycket intressant att följa den närmaste tiden.

Den amerikanska bruttonationalprodukten visade en tillväxt om 2,3 procent i beräknad årstakt för det andra kvartalet. Även om estimatet uppgick till 2,5 procent satte uppgången liv i spekulationer om en räntehöjning i september.

Facebook som rasade vid börsöppningen på torsdagen hade till stor del återhämtat sig vid stängning och handlades 2,1 procent lägre. Det sociala nätverket redovisade ett resultat som var betydligt lägre än motsvarande period föregående år. Efter att USA-börserna stängt inkom rapporter från bland annat Linkedin som rusade i efterhandeln, upp omkring 12 procent. Såväl resultat som försäljning översteg estimaten.

Totalt steg 270 aktier och 206 stängde rött igår. Av de IT-aktier jag studerar för att bedömma om glaset är halvfullt eller halvtomt steg två av fyra. Apple föll med ytterligare 0,5 och Facebook med 2,1 procent medan Google och Twitter steg med 0,1 respektive 0,7 procent.

Asien: Fredagen har inletts svagt nedåt på de flesta av börserna i de asiatiska tidszonerna. I Europa noterades igår uppgångar för tredje dagen i rad. Den kinesiska börsen faller åter vilket några timmar före stängning indikerar att juli månad ser ut att bli den sämsta månaden på sex år. Inför toppen i juli öppnades mer än en miljon konton per vecka i Kina och många har tagit lån för att därefter se sina investeringar falla med 30 procent till dags dato. Sedan några veckor har dock den stigande primärtrenden sugit upp säljtrycket men om 3400-nivån punkteras får vi signal om tilltagande nedgångar.