Intresseklubben antecknar: Försäljningen av befintliga bostäder sjönk oväntat med 0,6 procent under mars mot en mindre förväntad ökning. Det något märkliga beskedet i fredags att G20-länderna inte sätter sig emot BOJs besked att köpa obligationer för 70 miljarder kronor per månad tolkades åtminstone initialt under måndagen positivt av världens börser. De amerikanska börserna vände upp efter en timmes handel där Microsoft och Apple tillhörde dragloken medan rapporterande Caterpillar inte levde upp till förväntningarna. Vi ska vara fortsatt beredda på att kvartalsrapporterna har en större påverkan, åtminstone på kort sikt, än normalt då de flera ledande börsindex ligger på höga nivåer.

Intresseklubben antecknar: Försäljningen av befintliga bostäder sjönk oväntat med 0,6 procent under mars mot en mindre förväntad ökning. Det något märkliga beskedet i fredags att G20-länderna inte sätter sig emot BOJs besked att köpa obligationer för 70 miljarder kronor per månad tolkades åtminstone initialt under måndagen positivt av världens börser. De amerikanska börserna vände upp efter en timmes handel där Microsoft och Apple tillhörde dragloken medan rapporterande Caterpillar inte levde upp till förväntningarna. Vi ska vara fortsatt beredda på att kvartalsrapporterna har en större påverkan, åtminstone på kort sikt, än normalt då de flera ledande börsindex ligger på höga nivåer.

Stockholmsbörsen igår: Veckan inleddes med ett positivt gap på 0,6 procent och kursen noterade en ny högre topp efter klockan tio vilket normalt är ett styrketecken. Men efter tre misslyckade försök att ta ut 1158/1156 punkterade säljarna 1156 med tilltagande volym någon timme in på eftermiddagen. Verkstad tillhörde vinnarna när veckan inleddes men när Caterpillar presenterade en rapport som inte motsvarade förväntningarna vände en stor del av verkstadsaktierna ner och drog efterhand med sig OMXS30. Atlas Copco tillhörde en av de tyngsta sänkena under måndagen då aktien själv stod för 10 procent av omsättningen och nedgången på 2,4 procent blev kännbar för storbolagsindexet. Råvarubolagen Boliden och SSAB föll med 1,9 respektive 1,4 procent vardera. Stängningskursen 1143,3 motsvarade en nedgång med 0,4 procent.

Igår var det sjunde dagen i rad som OMXS30 stängde i den nedre delen av kursstapeln och det innebär att gummisnodden är hårt spänd på nedsidan men trots det och bra förutsättningar för en uppstuds saknar köparna självförtroende. Så länge 1142 är intakt finns dock goda förutsättningar för att en ny uppgångsfas ska påbörjas från nuvarande nivå.

Knappt hälften av aktierna på OMXS30-indexet steg under måndagen. Omsättningen so var högre än i fredags uppgick till 12,8 miljarder kronor vilket var 5 procent procent högre än det dagliga snittet för de senaste tre månaderna som nu fallit till 12,2 miljarder per dag. Förra veckan slutade med en nedgång med 3,2 procent vilket innebär att årets uppgång för OMXS30 nu reducerats till 3,5 procent.

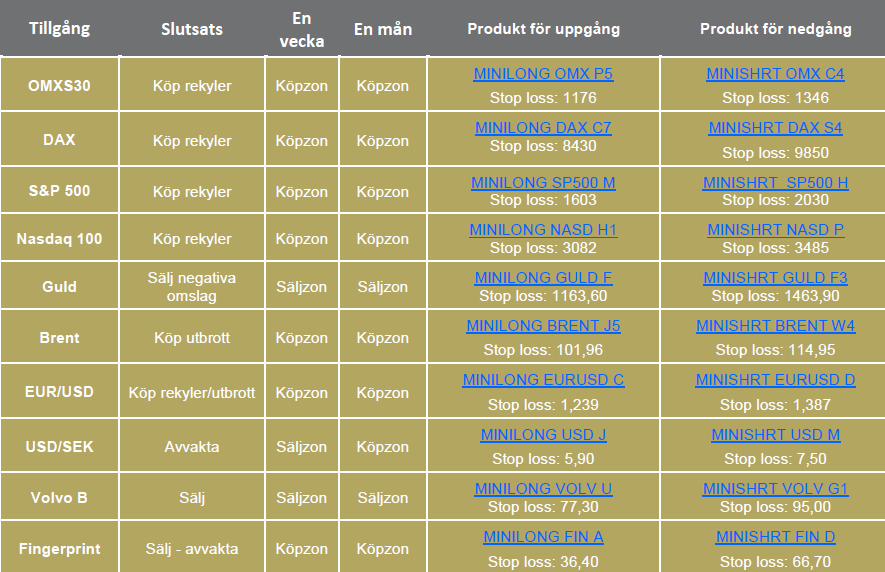

OMXS30 inför tisdagen:

SP500 inför tisdagen:

Rapporter på den svenska börsen idag:

– Alfa Laval (kl 12.45), Avega Group (kl 15.00), Beijer Electronics (kl 13.00), Billerudkorsnäs (kl 7.00), Boule Diagnostics (kl 8.00), Cision (kl 8.30), Concordia (kl 14.00), Dedicare (kl 14.00), Electra (kl 10.00-10.30), Endomines, Fabege (kl 7.00), HIQ (kl 7.30), Investor (kl 8.15), Malmbergs (kl 15.15), Micro Systemation (kl 8.00), Midway (kl 16.00), Precise Biometrics (kl 13.00), Sandvik

(kl 7.30), Scania (kl 9.30), SEB (kl 7.00), Stora Enso (kl 12.00), Swedbank (kl 6.30), Wallenstam (kl 8.00), Wihlborgs (kl 7.30)

Utländska rapporter idag:

– Cermaq (kl 6.30), Kemira (kl 13.30), Kone (kl 11.30), Metso (kl 11.00), Orion (kl 11.00), Tomra, Amgen (efter USA-börsernas stängning), Apple (efter USA-börsernas stängning), AT&T (efter USA-börsernas stängning), Ingersoll-Rand (kl 13.00), Juniper Networks (efter USA-börsernas stängning), KPN (kl 7.30), Paccar, RF Micro

Devices (kl 22.00), United Technologies (före USA-börsernas öppning)

Följande bolag handlas fom idag exklusive utdelning:

– Bure (0:50 kr), Diamyd Medical (db Diamyd Therapeutics), IAR Systems (2:00 kr), Note (0:75 kr), OEM (3:75 kr), Stolt-Nielsen (0:25 usd), Tomra (1:25 nok)

Övriga börsnyheter:

– Diamyd Medical: handlas utan rätt till inlösenrätter

– Sandvik: telefonkonferens för nyhetsbyråer kl 7.50

– Partnertech: bolagspresentation hos Remium kl 8.00

– Swedbank: telefonkonferens för analytiker kl 8.30

– Wihlborgs: telefonkonferens kl 8.30

– Fabege: rapportpresentation kl 9.00

– HIQ: analytikerträff kl 9.00

– SEB: presskonferens kl 9.30

– Billerudkorsnäs: press- och analytikerträff/telefonkonferens kl 10.00

– Cision: telefonkonferens kl 10.00

– Sandvik: rapportpresentation kl 10.00

– Swedbank: presskonferens kl 10.30

– Skog: prisindex från Foex kl 11.00

– Scania: press- och analytikerkonferens kl 11.30

– HMS Networks: bolagspresentation kl 12.00

– SEB: telefonkonferens kl 13.00

– Alfa Laval: telefonkonferens för nyhetsbyråer kl 13.10

– Stora Enso: rapportpresentation kl 13.30

– Alfa Laval: telefonkonferens kl 13.45

– Scania: telefonkonferens kl 14.00

– Beijer Electronics: webbsänd telefonkonferens kl 14.30

Håll koll på följande tider idag:

– Kina: HSBC industri-PMI (prel) april kl 3.45

– Frankrike: industrins konfidensindikator april kl 8.45

– Frankrike: PMI (prel) april kl 8.58

– Tyskland: PMI (prel) april kl 9.28

– SCB: arbetslöshet (AKU) mars kl 9.30

– EMU: PMI (prel) april kl 9.58

– Riksbanken: reparesultat kl 10.15

– Spanien: växelemission kl 10.30

– ECB: reparesultat kl 11.15

– Storbritannien: CBI industritrender april kl 12.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– Ungern: räntebesked kl 14.00

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: Markit industri-PMI (prel) april kl 14.58

– USA: FHFA husprisindex februari kl 15.00

* USA: försäljning nya hem mars kl 16.00

– USA: API veckovisa oljelager kl 22.30

* Nya Zeeland: räntebesked kl 23.00

USA: Efter en inledande nedgång på 0,7 procent den första timmen vände S&P 500 upp vid 1548-nivån. Därefter höll köparna i taktpinnen upp till 1566 som noterades någon timme före stängningen på 1562,4 som motsvarade en uppgång med 0,5 procent.

Bäst gick teknik-, råvaror och oljebolagen medan kraftbolagen och dollarrelaterade bolag gick sämst. Bäst av börsindexen gick även under måndagen teknikintensiva Nasdaq 100 som steg med 1,1 procent medan småbolagsindexet Russell 2000 endast noterade en uppgång på 0,2 procent.

Omsättningen var lägre än i fredags och totalt omsattes 2,2 miljarder aktier på S&P 500 under måndagen vilket var 8 procent färre aktier än det dagliga snittet för de senaste tre månaderna. 341 av de 500 aktier som ingår i S&P 500-indexet steg. Förra veckan innebar en nedgång för S&P 500-indexet med 2,1 procent vilket innebär att årets uppgång med hänsyn tagen till den senaste veckans nedgång nu noteras till 9,6 procent medan Nasdaq Composites uppgång i år noteras till 9,2 procent.

Asien: Den något stärkta yenen i förhållande till den nordamerikanska dollarn samt sämre kinesiska tillverkningssiffror har fått de flesta asiatiska börser att falla under tisdagen. Bankaktier faller mest i Kina där Shanghaibörsen noterar den största nedgången på en månad. China Mobile Ltd som är världens största telefonbolag backade 1,3 procent.