NEW YORK: BANK VINNARE I LUGN HANDEL, GREKFOKUS, S&P500 +0,2%

NEW YORK: BANK VINNARE I LUGN HANDEL, GREKFOKUS, S&P500 +0,2%

STOCKHOLM (Direkt) USA-börserna avslutade onsdagen lätt på plus. Handeln var lugn och indexen gick sidledes under större delen av sessionen.

Banksektorn visade framfötterna, bland annat steg Citigroup till årshögsta.

Aktörerna bevakade nyhetsrapporteringen från Grekland och senaste nytt är att Tyskland gett sig in i förhandlingarna för att kunna nå ett avslut inom den överenskomna tidsramen.

Dow Jones Industrial Average stängde 0,4 procent högre till indexnivån 18.076. S&P500 ökade med 0,2 procent till nivån 2.114 och tekniktunga Nasdaq Composite noterades 0,4 procent upp till 5.099.

Omsättningen i antal aktier uppgick till 661 miljoner på New York Stock Exchange samt 1,8 miljarder på Nasdaq.

Bästa sektorer inom det breda S&P500 var finans och telekom. Stigande obligationsräntor hjälpte bland annat Wells Fargo 1,3 procent högre vilket var i närheten av tidigare rekordnivåer.

Inom telekommunikation steg AT&T 2 procent, Frontier ökade 4 procent efter en köprekommendation från DA Davidsson.

Motströms utvecklades råvarurelaterat i spåren av ett lägre oljepris. Chesapeake Energy backade 3,5 procent och Diamond Offshore Drilling tappade lika mycket.

En rejäl rusning stod Synchronoss Technologies för som stängde 15 procent högre. Wall Street Journal skrev att bolaget, som säljer programvara för hantering av elektroniska transaktioner, arbetar med rådgivare om ett möjligt utköp från börsen.

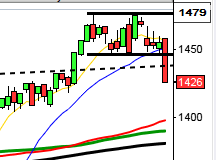

Stockholmsbörsen igår: Igår skrev jag: ”Historiskt har kursen backat i fler fall än den stigit fram till midsommar. Enligt den så kallade ”15-dagarscykeln” är det 70 procents chans för en lågpunkt från nu och fram till den 9:e juni.”

Även igår inledde kursen uppåt och markerade 1642/1632 som högsta och lägsta i den första timmens box. Vid lunch togs 1642 ut men vid 1650 var det stopp och kursen klamrade sig de sista timmarna fast vid MA-200 i femminutersgrafen. Stängningen vid 1641,7 motsvarade en måttlig uppgång med 0,2 procent.

De senaste dagarna har vi haft flera negativa CS-formation som än så länge inte lett till några större nedgångar, men formationerna har inte heller eliminerats. Gårdagens doji med utseendet av en spinning top ser oansenlig ut men små rörelser leder ofta till större och vice versa. Det kommer nu bli spännande om de närmaste motstånden tas ut eller om det först behövs ett nytt omtag lite längre söderut.

Volymen igår var lägre än i tisdags och hela 28 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev defensiva hälsovård och kraftbolag. Sämst gick teknik och oljebolag. Bäst av aktierna som ingår i OMXS30 gick även igår SSAB A följt av Volvo B. Sämst gick teknikbolagen Nokia och Ericsson. Totalt steg 300 aktier på Stockholmsbörsen igår medan 259 stängde på rött. Jag har de senaste dagarna pratat om att isen börjar bli tunnare och att allt färre aktier bär uppgångarna och nu ser vi ett tidigt tecken på en viss defensiv rotation, men det är för tidigt att dra några växlar på några få dagar.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Oasmia (kl 8.15)

ÖVRIGA UTLÄNDSKA

– Joy Global (före USA-börsernas öppning), Navistar (före USA-börsernas öppning)

STÄMMOR

– G4S, Mavshack (extra), Xtranet

BÖRSSTATISTIK

– Detaljhandel: månadsförsäljning Gap, L Brands

– Fordon: uppdatering bilförsäljning Västeuropa i maj från LMC Automotive

– Norwegian: trafiksiffror för maj

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Coor Service Management: anmälningstid inleds inför notering på Nasdaq OMX (avslutas 12/6 för allmänheten, 15/6 för institutioner)

– Gaming Corps: första dag för handel på First North

KAPITALMARKNADSDAG

– Opus Group kl 9.00-12.00

EXKLUSIVE UTDELNING

– Lucara Diamond (0:02 cad halvårsvis)

MAKROSTATISTIK

– Sydkorea: BNP (def) 1 kv kl 1.00

– Finland: BNP 1 kv kl 8.00

– Nederländerna: KPI maj kl 9.30

– USA: Challenger, varseldata maj kl 13.30

– USA: produktivitet, enhetsarbetskostnader (def) 1 kv kl 14.30

– USA: nyanmälda arbetslösa, veckodata kl 14.30

– USA: Bloomberg hushållsförtroende, veckodata kl 15.45

– Frankrike: arbetslöshet 1 kv

POLITIK

– Riksdagen: Stefan Löfven deltar vid muntlig frågestund kl 14.00

CENTRALBANKER

* BOE: räntebesked kl 13.00

* Riksbanken: Stefan Ingves talar om ”Financial stability in a low interest rate environment”, inget förskrivet anförande. kl 16.00

– Mexiko: räntebesked kl 20.00

MAKRO ÖVRIGT

– Regeringen: Långtidsutredningen ordnar seminarium om den offentliga sektorns betydelse för den ekonomiska utvecklingen kl 13.15

– RGK: villkor realobligationsemission kl 16.20

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA-börsen igår: Igår skrev jag: ”Vi ser att kursen testat av 8-dagars medelvärde de senaste dagarna och igår resulterade det i en ”long legged doji” även om det var lite färg i den lilla boxen som omfamnades helt av måndagens lilla dito. Gårdagens högsta vid 2118 trigga köparna men vi ska samtidigt hålla koll på motståndet när 2125 närmar sig.”

Onsdagen inleddes upp men redan efter en timme nåddes 2122 där säljarna stod och väntade. Nivån blev dagens högsta. Den platta MA-200 i femminutersgrafen kallade tillbaks kursen och två timmar senare markerades 2111. Ingen av nivåer togs sedan ut och stängningen vid 2114,1 motsvarade en måttlig uppgång med 0,2 procent.

Både öppning och stängning skedde igår i den nedre delen av kursstapeln vilket är ett svaghetstecken. Vi ska som vanligt vara beredda på tvära kast så länge begränsningarna i både den mindre och större tradingrangen är intakta.

Volymen igår var lägre än i tisdags och 14 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev cykliska konsumentprodukter och verkstad. Sämst gick defensiva kraftbolag och energi. 286 aktier stängde på plus medan 197 backade.

Alla de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände åter upp, även om det var marginellt, och steg med 0,1 procent för att stänga vid $130,1. Google fortsatte veckans uppgång och steg ytterligare 0,2 procent och stängde vid $540,3. Twitter vände upp och steg med 1,6 procent och stängde vid $37,0 medan den sociala kollegan Facebook steg med hela 2,5 procent för att till slut stänga vid $82,5.

Asien: Efter en positiv inledning har flera av börserna i de asiatiska tidszonerna vänt ner när detta skrivs. Shanghaibörsen som gått starkt på lättnadsförväntningar backar med 1,8 procent medan den Nikkei stiger måttligt på en svagare yen. Jag har under flera veckor påtalat att risken för en tilltagande volla är stor både i asien och USA.