Igår steg Stockholmsbörsen under större delen av förmiddagens handel, men vid lunch hade köparna förbrukat det mesta av självförtroendet. Efter ett par misslyckade försök att bryta upp genom 1097-1100 föll indexet tillbaks och noterades under nollan någon timme innan stängning. En stark avslutning fick indexet att stänga på 1096,59 vilket motsvarar en uppgång på 0,45 procent. Riskaptiten steg ju närmare stängnigen vi kom. Drivkraften kom från de inledande uppgångarna i USA, där börserna steg inför Federal Reserves räntebesked och förhoppningar om nya penningpolitiska lättnader.Omsättningen på 11,9 miljarder kronor var marginellt högre än i måndags men 10 procent lägre än snittet.

Igår steg Stockholmsbörsen under större delen av förmiddagens handel, men vid lunch hade köparna förbrukat det mesta av självförtroendet. Efter ett par misslyckade försök att bryta upp genom 1097-1100 föll indexet tillbaks och noterades under nollan någon timme innan stängning. En stark avslutning fick indexet att stänga på 1096,59 vilket motsvarar en uppgång på 0,45 procent. Riskaptiten steg ju närmare stängnigen vi kom. Drivkraften kom från de inledande uppgångarna i USA, där börserna steg inför Federal Reserves räntebesked och förhoppningar om nya penningpolitiska lättnader.Omsättningen på 11,9 miljarder kronor var marginellt högre än i måndags men 10 procent lägre än snittet.

Högst omsatt var H&M B som avancerade 1,12 procent till 235,60 kronor.

Assa B blev börsens näst högst omsatta aktie men föll med 1,24 procent till 174,70 kronor.

Bästa sektorer blev sällanköpsvaror och råvaror som steg med 1,01 respektive 0,76 procent. Bland råvarubolagen stängde Boliden på plus 1,93 procent och 116,40 kronor. Boliden avslutade sina kapitalmarknadsdagar under tisdagen. Ett huvudtema var satsningen på återvinning av elektronikskrot. Lundin Mining backade med 0,80 procent till 42,36 kronor.

Sämsta sektorer och de enda som slutade på minus blev IT och detaljhandel som stängde på 0,20 respektive 0,16 procent.

Volvo B blev börsen tredje högst omsatta aktie och steg med 1,98 procent till 92,80 kronor. Strax före Stockholmsbörsens stängning kom beskedet att orderingången på den nordamerikanska lastbilsmarknaden uppgick till 18.700 fordon i oktober, en nedgång med 13 procent jämfört med i fjol, men det lämnade inga större avtryck på kursen, inte heller i callen.

Det höjs röster om att nyemissionen i Eniro liknar plundring.

Björn Rosengren beklagar sig över att han förlorat pengar i konkursen av sitt musikföretag – stackars honom. Alla stackare som han lurade på ”Folkaktien Telia” då…

VIX som mäter volatiliteten i optioner på S&P 500 sjönk 1,19 procentenheter till 21,6 igår. VIX har de senaste dagarna stigit, trots att inte börserna fallit, vilket tyder på en tilltagande oro. Rörelsen följer till stor del utvecklingen för dollarn. Kommer Fed ”att trycka tillräckligt med pengar för att fortsätta pressa dollarn”? En stigande dollar kommer att göra det dyrare för USA att ”köpa tillbaks statspapper” och ha en negativ påverkan på den galopperande statsskulden. Ju snabbare VIX stiger på osäkerhet, desto större risk för en stundande nedgång. Än så länge förväntar sig inte placerarkollektivet mer än en måttlig volatilitet den närmaste 30-dagarsperioden. Stiger VIX snabbt mot 30 kan en nedgång på börsen gå snabbt på samma sätt innebär en nedgång mot 15-16 skapas ett ”bedrägligt lugn” och då är det enkelt för säljarna att ta över, när garden hålls ”för lågt”.

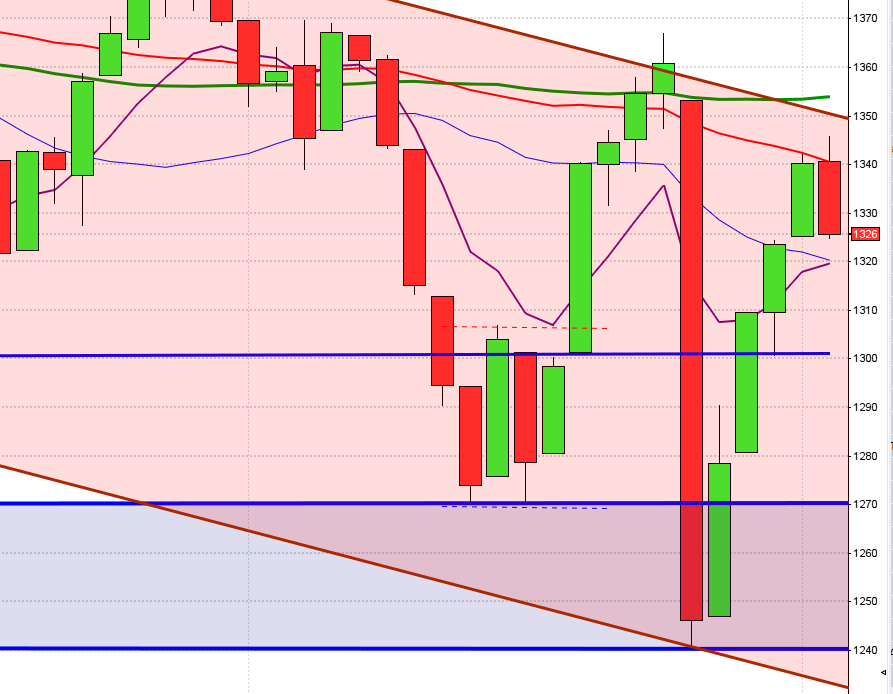

Det är ett antal motstridiga signaler i OMXS30-diagrammet och då skall vi agera åskådare. Mycket talar för att det stundande utbrottet sker uppåt, men den svenska börsen är en av de som har minst att tjäna på QE2. Räkna med små rörelser med dragning nedåt om MA-20 fortsätter stå pall för uppgångsförsöken. Lura er inte på den amerikanska indexterminen som är opålitlig fram till USA-öppningen (för mycket Hong Kong i den).

Det är ett antal motstridiga signaler i OMXS30-diagrammet och då skall vi agera åskådare. Mycket talar för att det stundande utbrottet sker uppåt, men den svenska börsen är en av de som har minst att tjäna på QE2. Räkna med små rörelser med dragning nedåt om MA-20 fortsätter stå pall för uppgångsförsöken. Lura er inte på den amerikanska indexterminen som är opålitlig fram till USA-öppningen (för mycket Hong Kong i den).

Motstånd: 1100 / 1104 / 1113 / 1122 / 1126 / 1130 / 1147

Stöd: 1091 / 1085 / 1078 / 1075 / 1066 / 1056-54 / 1044

Du kan handla OMXS30 med följande minifutures:

Uppgång: MINILONG OMX R med en hävstång kring 7,88 och en stop loss på 986,00.

Nedgång: MINISHRT OMX N med en hävstång kring 9,65 och en stop loss på 1173,00.

Följande svenska bolag (som jag är intresserad av) rapporterar idag:

Lundin Petroleum (kl 7.30), Meda (kl 8.00), Sintercast (kl 9.00), Tradedoubler, (kl 8.00), Unibet (kl 7.30). Unibet rapporterade nyss ett resultat före skatt på 4,3 miljoner pund, vilket var något sämre än de 4,6 miljoner pund som analytikerna hade räknat med.

Utländska bolag som rapporter och kan vara intressanta:

Lundbeck (kl 8.00), Marine Harvest (kl 7.00), Nokian Renkaat, Sampo, Sanoma WSOY (kl 7.30), Statoil (kl 7.30), Continental (kl 8.30), CTC Media (före USA-börsernas öppning), Qualcomm (kl 21.00), Steris (före USA-börsernas öppning), Time Warner (före USA-börsernas öppning), TRW (före USA-börsernas öppning), Turkcell

Håll koll på följande börstider idag:

– USA: Challenger varselstatistik oktober kl 12.30

– USA: ADP privat sysselsättning oktober kl 13.15

– USA: ISM tjänstesektorn oktober kl 15.00

– USA: industriorder september kl 15.00

– USA: DOE veckovisa oljelager kl 15.30

** Fed: räntebesked kl 19.15 **

För en komplett lista över dagens händelser kan ni titta in på Tradingportalen (öppnas i nytt fönster)

En annan intressant artikel om teknisk analys

Analyser på Text-TV, se sidan 219

Det skrivs på många håll att det var det förväntade valresultatet i USA som ökade riskaptiteten under tisdagen. Jag anser dock att det är den stärkta euron och försvagade dollarn som var den bidragande orsaken till den tidiga uppgången. Det är nog snarare så att allt fler räknar med att Fed kommer att presentera ett lättnadspaket på runt 500 miljarder dollar. Oavsett så hade köparna kraft (vågade är kanske rätt ord) att driva indexet upp till den första motståndsnivån där det parkerade. Den initiala uppgången var till stor del ”dollarstyrd”, dels andas marknaden en viss optimism inför det stundande Fed-beskedet och dels stärktes euron, vilket satte press på dollarn. Efter en halvtimmes handel rörde sig indexet sidledes med några punkters amplitud. Stängningen på 1193,57 innebar en uppgång på 0,78 procent. Totalt bytte endast 2,9 miljarder aktier ägare, vilket var 11,5 procent färre än snittet och inte någon positiv ackumulationsdag. Positivt var däremot att riskaptiten steg vilket avspeglade sig i den positiva spreaden till Nasdaq.

Dow Jones Average steg med 0,5 procent till 11.888,7 och Nasdaqs steg med 1,1 procent till 2.533,5.

S&P 500 befinner sig i ett minst sagt intressant läge. Tar sig indexet upp genom 1200-nivån eller punkteras 1160. Som jag sagt tidigare beror mycket på dollarn som efter USA-börserna stängning har stigit, men det är endast små rörelser. Inför dagen är det svårbedömt men jag har svårt att tänka mig att Fed presenterar en besvikelse, då är det bättre att inte göra något alls. Det skulle förvåna mig om de fortsatta lättnaderna inte kommer att överraska marknaden postivt, allt annat vore självmord – inte bara på börsen.

S&P 500 befinner sig i ett minst sagt intressant läge. Tar sig indexet upp genom 1200-nivån eller punkteras 1160. Som jag sagt tidigare beror mycket på dollarn som efter USA-börserna stängning har stigit, men det är endast små rörelser. Inför dagen är det svårbedömt men jag har svårt att tänka mig att Fed presenterar en besvikelse, då är det bättre att inte göra något alls. Det skulle förvåna mig om de fortsatta lättnaderna inte kommer att överraska marknaden postivt, allt annat vore självmord – inte bara på börsen.

Motstånd: 1197 / 1200 / 1208 / 1216 / 1220

Stöd: 1189 / 1184 / 1176 / 1168 / 1160 / 1150 / 1130

Du kan handla S&P 500 med följande minifutures:

Uppgång: MINILONG SP500 Q med en hävstång kring 9,13 och en stop loss på 1098,00.

Nedgång: MINISHRT SP500 G med en hävstång kring 9,57 och en stop loss på 1282,00.

”Amerikanarna underkände vid gårdagens halvtidsval den sittande presidentens resultat. Demokraterna förlorar kongressen men behåller med knapp majoritet senasten. Obama kommer nu få svårt att driva sin politik och republikanerna försöker nu att backa bandet och gå tillbaks till den sjukvård som amerikanarna vill ha – nämligen en sjukvård där de själva kan välja. Presidentens avsaknad av ekonomiska åtgärder har istället ersatts av skenmanövrar och försök att ta politiska poäng på att flytta lite trupper, på Clintonmanér göra det möjligt för folk med för små inkomster att köpa hus. En ny subprimekris är redan på väg att blomma ut och det är inte konstigt att Obamas populistiska politik sågas med fotknölarna, den kommer precis som Clinton att förhindra en solid ekonomisk tillväxt. Allt snack om skapa välfärden genom offentliga jobb och åtgärder fungerar inte i Sverige och än mindre i ett så stort land som USA. Nu är det upp till Fed att försöka dreva läckorna och förhoppningsvis sätta dollarn under press så att utlandsskulden ”amorteras” och lösen av statspapper inte blir fullt så kännbar. Det blir spännande att se vad Japan och Kina möter med…”

Det ser lite oförtjänt starkt ut i Asien nu på morgonen, det är mest Hong Kongbörsen som stiger på förhoppningarna att det kommer vara den börs i världen som har mest att tjäna på ett starkt Fed-paket. I Japan är det helgstängt (Culture Day). Det breda MSCI Asia Pacific noterar just nu en uppgång med 0,70 procent.

Bland de ledande indikatorerna kl 08:20 noterar jag att dollarn steg efter att nyhterna om att Hong Kong är den börs/stad som kommer att tjäna mest på QE2. Den senaste timmen har dock dollarn åter börjat vända ner. Just noteras en dollar i 6,66 kronor. Oljepriset har stabileserats något efter den senaste tidens turbulens. Ett fat Brent råolja kostar nu 85,70 dollar. Guld-, silver- och övriga metaller noterade breda uppgångar under tisdagen och har fortsatt upp sedan igår morse. Vetepriset noterar ingen förändring.

Etiketter: daytrading, day trading, daytrading tips, teknisk analys omxs30, teknisk analys, winning trading, winningtrading, börsen idag, banker, aktier, index, terminer, styrränta, bästa börsmånaden, sämsta börsmånaden, AORD, Bovespa, IMF, börsen, Grekland, Hang Seng, Nikkei, Kina, skuldkrisen, fastighetsbubbla, teknisk analys, banker, dollar, räntan, kronan, guld, olja, HFT, högfrekvenshandel, bostadspriser, utdelning, Affärsvärlden, Affärsvärlden aktietips, Börsveckan, regeringen, HQ, skräpbolagen Eniro och Labs2, rapporter, biovent, elen allt dyrare med vindkraft, Apple, Alcoa, Chevron, SAAB misslyckas igen, SVD, SVD, Exporten hotad, SVD