Stockholmsbörsen inledde som väntat måndagen nedåt, men inte mer än en kvart. Därefter tog köparna tag i taktpinnen och höll i den till stängningen som skedde på dagshögstanoteringen 1059,44 punkter som motsvarar en uppgång på 0,53 procent. Precis som april öppnade maj månad positivt. Omsättningen var däremot låg, vilket innebär att det förmodligen inte ”spiller över” alltför mycket till öppningen idag. Totalt uppgick omsättningen till 11,8 miljarder kronor, vilket vi får gå tillbaks till den 12 april för att hitta motsvarande låga omsättning.

Totalt sjönk 221 aktier, 217 steg och 174 aktier på SPI stängde på samma nivå som i fredags. Det är färre och färre aktier som står för uppgångarna. Plankan var relativt platt och svårtrejdad under hela dagen, bortsett för precis på slutet. Lundin Mining var den aktie som ”vann” extremt högst omsatta listan vilket avspeglade sig på kursen som backade 5,54 procent ner till 34,10 kronor. Även Boliden som jag lämnade ett blankningstips på under måndagsmorgonen föll med 3,3 procent till 97,55 kronor.

Totalt sjönk 221 aktier, 217 steg och 174 aktier på SPI stängde på samma nivå som i fredags. Det är färre och färre aktier som står för uppgångarna. Plankan var relativt platt och svårtrejdad under hela dagen, bortsett för precis på slutet. Lundin Mining var den aktie som ”vann” extremt högst omsatta listan vilket avspeglade sig på kursen som backade 5,54 procent ner till 34,10 kronor. Även Boliden som jag lämnade ett blankningstips på under måndagsmorgonen föll med 3,3 procent till 97,55 kronor.

Hennes & Mauritz som jag gav köprekommendation på igår morse steg 3,47 procent till 480,50 kronor och har bildat en mycket intressant formation för fortsatt uppgång. Aktien var den mest omsatta under måndagen. AKtien lyfte detaljhandelssektorn som blev vinnare under måndagen med en uppgång på 2,51 procent.

Ericsson backade 0,1 procent på Stockholmsbörsen, men steg motsvarande 0,1 procent på den amerikanska börsen, efter Stockholmsbörsens stängning.

Sämsta bransch blev råvaror som sjönk med 0,72 naturligtvis tyngd av Boliden och Lundin Mining.

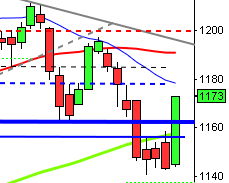

Idag inleder OMXS30 uppåt för att testa av motståndet vid 1065 punkter, där det mest troliga är att vi får en pullback ner mot någon av de närmaste stöden, antingen 20 dagars glidande medelvärde vid 1050 eller nästa stöd som den stigande stödlinjens som förbinder de senaste månadernas bottnar. En öppning över 1065 är positivt för dagen och kan ge den injektion som behövs för att utmana årshögsta (vilket jag inte tror på idag). En öppning ner under MA-20 vid 1050 är negativt och kan redan idag utmana stödet vid 1040 punkter. Dagen ser ut att bli lugn, såvida inte den amerikanska statistiken sent i eftermiddag förändrar riskaptiten.

Idag inleder OMXS30 uppåt för att testa av motståndet vid 1065 punkter, där det mest troliga är att vi får en pullback ner mot någon av de närmaste stöden, antingen 20 dagars glidande medelvärde vid 1050 eller nästa stöd som den stigande stödlinjens som förbinder de senaste månadernas bottnar. En öppning över 1065 är positivt för dagen och kan ge den injektion som behövs för att utmana årshögsta (vilket jag inte tror på idag). En öppning ner under MA-20 vid 1050 är negativt och kan redan idag utmana stödet vid 1040 punkter. Dagen ser ut att bli lugn, såvida inte den amerikanska statistiken sent i eftermiddag förändrar riskaptiten.

”Jag har ju i flera inlägg den senaste tiden skrivit om Euron och den flopp den håller på att bli. I Affärsvärlden kan vi idag på morgonen läsa att ”den legendariske investeraren” Jim Rodgers ännu en gång förutspår att euron kommer att vara en död valuta om 15 eller 20 år”.

Australien höjer idag styrräntan med 25 punkter till 4,5 procent. Det är en månad sedan Australien höjde styrränta förra gången. RBA-chefen Glenn Stevens meddelar att landet kommer att fortsätta höja räntan tills målet på 2-3 procents inflation uppnås.

SSAB:s resultat före skatt blev 83 miljoner kronor för det första kvartalet. Tidningen e24 skriver vidare, det är en kraftig förbättring jämfört med minus 215 miljoner förra året.

Analytikerna hade räknat med ett resultat före skatt på -92,7 miljoner kronor, enligt SME Direkt sammanställning inför rapporten.

Försäljningen ökade med 10 procent och uppgick till 8 865 miljoner kronor. Rörelseresultatet uppgick till 168 miljoner kronor, att jämföra med -134 miljoner första kvartalet i fjol.

Idag rapporterar: Acando (runt lunch), Artimplant (kl 15.00), Cardo (kl 8.30), Hemtex (kl

7.00), Intoi (kl 15.00), Latour (kl 8.30), MSC Konsult (kl 8.50), Nordic Mines,

Sandvik (cirka 12.00), Seco Tools (kl 7.45), Securitas (kl 13.00), SSAB (kl

8.00)Alstom (kl 7.00), Arvinmeritor (före USA-börsernas öppning), Continental,

Emerson Electric (före USA-börsernas öppning), Marathon Oil, Merck, Pfizer

(före USA-börsernas öppning), UBS (kl 6.45)Följande aktier handlas idag exklusive utdelning: Bahnhof (0:35 kr), Traction (1:85 kr)

Håll koll på följande tidpunkter idag:

– EMU: PPI mars kl 11.00

– USA: industriorder mars kl 16.00

– USA: kontrakterade husköp mars kl 16.00För en komplett lista över dagens händelser kan ni titta in på Tradingportalen (öppnas i nytt fönster).

Det var breda uppgångar, under måttlig volym på de amerikanska börserna under måndagen. Precis som i april har maj månad öppnat starkt. Den positiva statistiken från amerikanska inköpschefer, den ökande privatkonsumtionen och det bedrägliga lugnet över Greklandsskandalerna fick placerarkollektivet på bra humör och riskaptiten ökade i takt med att VIX-indexet föll. Alla tre börserna steg mellan 1,3 och 1,5 procent.

De cykliska sektorerna, såsom verkstad, finans och teknologi fortsätter att agera draglok. Caterpillar och Boeing steg 2,7 procent och Goldman Sachs avancerade 3,0 procent.

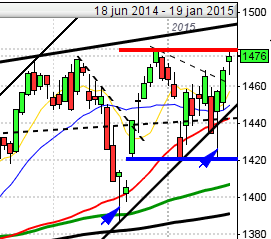

Trots att det finns en del tecken på att det kan vara åtminstone en kortsiktig topp vi ser i S&P 500-diagrammet är jag positiv till den närmaste tidens utveckling så länge inte någon av de viktigare stödnivåerna bryts. På nedsidan möter närmast nivån 1180-1182 där både nacklinjen i HS-formation och tidigare vändningar skett uppåt. Gårdagens Inside Day innebär att vi måste avvakta ett brott upp genom nivån 1211 för att förutsättningar för en ny uppgång skall bildas. Öppnar indexet ner under 1192 ökar chansen för att nacklinjen vid 1080-1082 i HS-formationen utmanas och vi har sett en toppformation bildas och bör navigera för nedgång i det korta perspektivet.

Trots att det finns en del tecken på att det kan vara åtminstone en kortsiktig topp vi ser i S&P 500-diagrammet är jag positiv till den närmaste tidens utveckling så länge inte någon av de viktigare stödnivåerna bryts. På nedsidan möter närmast nivån 1180-1182 där både nacklinjen i HS-formation och tidigare vändningar skett uppåt. Gårdagens Inside Day innebär att vi måste avvakta ett brott upp genom nivån 1211 för att förutsättningar för en ny uppgång skall bildas. Öppnar indexet ner under 1192 ökar chansen för att nacklinjen vid 1080-1082 i HS-formationen utmanas och vi har sett en toppformation bildas och bör navigera för nedgång i det korta perspektivet.

På den amerikanska S&P 500-terminen noterar jag nu på morgonen att nivån är några punkter högre än vid Stockholmsbörsens stängning igår. Det är dock viktigt att notera att det inte är starkt i Asien och att vi inte har någon styrning av den enda börs jag är intresserad av i Asien, nämligen Nikkei. Inledningsvis kan nivån och den starka stängningen skapa förutsättningar för en uppgång, som jag tror kommer att bromsas upp när gummibandet spänns vid 1065 (OMXS30) för att sedan falla tillbaks kring MA-20-nivån.

På den amerikanska S&P 500-terminen noterar jag nu på morgonen att nivån är några punkter högre än vid Stockholmsbörsens stängning igår. Det är dock viktigt att notera att det inte är starkt i Asien och att vi inte har någon styrning av den enda börs jag är intresserad av i Asien, nämligen Nikkei. Inledningsvis kan nivån och den starka stängningen skapa förutsättningar för en uppgång, som jag tror kommer att bromsas upp när gummibandet spänns vid 1065 (OMXS30) för att sedan falla tillbaks kring MA-20-nivån.

De asiatiska börserna var övervägande lägre på tisdagsmorgonen under ledning av gruvrelaterade aktier sedan inköpschefsindex i Kina sjunkit tillbaka och oron kring råvaruskatten i Australien fortsatt. Tokyobörsen var helgstängd för andra dagen i rad.

Bland de ledande indikatorerna kl 08:10 noterar jag att den amerikanska terminen fortfarande noteras knappt en procent över nivån igår morse, dock är det nedåt på de flesta av Asiens börser. VIX-indexet föll igår tillbaks ner till 20,19 vilket indikerar att placerarkollektivet känner sig lugnare när de fick se även maj månad öppna uppåt. Det är små rörelser i Asien och noteringen på det bredare indexet noteras på 596 precis som igår morse samma tid. Dollarn föll något igår kväll i samband med den starka uppgången, men skillnaden är hårfin mot igår morse. Oljepriset har fortsatt uppåt och ett fat Brentolja kostar nu 88,5 dollar. Guldet har rört sig något uppåt, men marginellt och övriga metallpriser har fallit något sedan igår morse.

Etiketter: daytrading, day trading, daytrading tips, teknisk analys omxs30, teknisk analys, winning trading, winningtrading, börsen idag, aktier, index, terminer, bästa börsmånaden