(Nyhetsbyrån Direkt): USA-börserna stängde onsdagen uppåt, med S&P 500 återigen på rekordnivåer, sedan amerikansk jobbstatistik fått investerarna på glatt humör.

(Nyhetsbyrån Direkt): USA-börserna stängde onsdagen uppåt, med S&P 500 återigen på rekordnivåer, sedan amerikansk jobbstatistik fått investerarna på glatt humör.

Dow Jones Industrial Average stängde 0,2 procent upp på indexnivån 16.573, medan det bredare S&P 500 steg 0,3 procent till nivån 1.891. Tekniktunga Nasdaq Composite klättrade samtidigt 0,2 procent till indexnivån 4.246.

Omsättningen var 640 miljoner aktier på New York Stock Exchange och 2,2 miljarder aktier på Nasdaq.

Den inofficiella jobbrapporten från ADP, som ses som en indikator på hur det officiella utfallet på fredag blir, visade på 191.000 fler sysselsatta i den privata sektorn i USA i mars. Väntat var en ökning med 195.000, enligt Bloomberg News. Samtidigt reviderades februarisiffran upp till +178.000 personer, från tidigare +139.000.

”De positiva tongångarna från gårdagen kommer förmodligen fortsätta med jobbrapporten… långsiktiga investerare är fortfarande av den åsikten att den amerikanska aktiemarknaden är bland det bästa att investera i det här året”, sade Michael James på Wedbush Securities till Bloomberg News.

Vidare visade makrostatistik att industriorderingången i USA steg med 1,6 procent i februari jämfört med månaden före, medan väntat var en ökning med 1,2 procent. Under januari sjönk orderingången 0,7 procent.

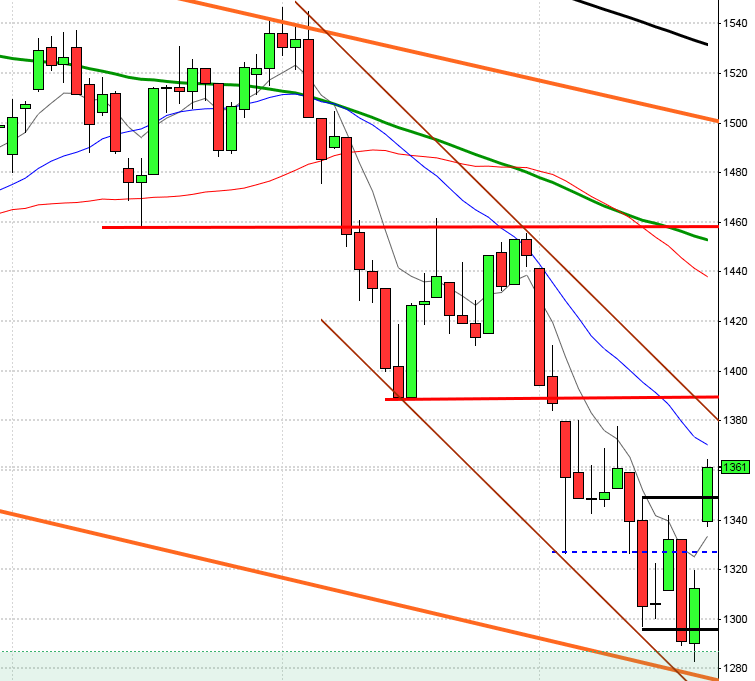

Stockholmsbörsen: Gårdagens högsta (1382) och därmed den högsta noteringen sedan den 5 september år 2000 bjöds vi på direkt efter öppningen. Därefter var det små men nedåtriktade rörelser. I samband med USA-öppningen sög dock köparna upp säljtrycket vid 1374 och en relativt stark call fick det svenska storbolagsindexet att stänga vid 1377,5 som motsvarade en uppgång med 0,2 procent.

Även om uppgången är tydlig bjöds vi igår på en stjärnliknande vändningsformation, dock inte efter en utdragen uppgångsfas. Formationen visar ändå att köparna tvekar och vi ska i samband med denna typ av upp- eller urladdningsstaplar bevaka bekräftelse på bägge håll.

Igår skrev jag: ”De gånger vi sett lika stora uppgångar på tre dagar med en positiv marknadsfas är det endast i 44 procent av fallen, de senaste tio åren, som kursen stått högre om en vecka”.

Gårdagens volym var den lägsta sedan den 26 februari och hela 22 procent lägre än det dagliga genomsnittet för de senaste 3 månaderna.

Bästa sektorer igår blev konsumenttjänster och konsumentprodukter. Sämst gick finans och basråvaror.

Totalt steg 259 aktier igår medan 197 stängde ner. 57 procent av aktierna på large cap steg igår.

Högst omsatta aktier igår blev Nordea där aktier för 1088 miljoner kronor bytte ägare. HM B kom på andra plats med 775 miljoner kronor och tredje högst omsatta aktie blev Volvo B med totalt 760 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Nokia (+1,5%) följt av Electrolux B (+1,5%) och AstraZeneca (+1,2%). Sämst gick Investor B (-1,1%), Swedbank A (-0,8%) följt av Assa Abloy B (-0,6%).

RAPPORTER:

ÖVRIGA NORDEN

– Stolt-Nielsen

STÄMMOR

– Cortus Energy, Neste Oil, Skanska, Stille, Torm, Tryg

BÖRS- OCH BOLAGSPRESENTATIONER

– Börs: pressträff med Magnus Billing, vd för Nasdaq OMX Nordic kl 9.00

– Victoria Park: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Detaljhandel: månadsförsäljning Gap, L Brands

– Öresund: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– A1M Pharma: första dag för handel efter split 5:1

– Lappland Goldminers: avlistas från First North efter konkurs

– Recipharm: beräknad första handelsdag på Nasdaq OXM Stockholm

EXKLUSIVE UTDELNING

– Elisa (1:30 eur), Metsä Board (0:09 eur), NCC (6:00 kr halvårsvis), Teliasonera (3:00 kr), Volvo (3:00 kr)

MAKROSTATISTIK

– Australien: Detaljhandelssiffror kl 02.30 (något sämre än väntat)

– Kina: tjänste-PMI mars kl 3.00

– Kina: HSBC tjänste-PMI mars kl 3.45

– Silf/Swedbank: inköpschefsindex tjänstesektorn mars kl 8.30

– EMU: tjänste-PMI (def) mars kl 10.00

* Storbritannien: Chefernas inköpschefsindex för tjänstesektorn kl 10.30

– Spanien: obligationsemission kl 10.30

– EMU: detaljhandel februari kl 11.00

– USA: Challenger varselstatistik mars kl 13.30

– USA: nyanmälda arbetslösa v 13 kl 14.30

– USA: handelsbalans februari kl 14.30

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

– USA: Markit tjänste-PMI (def) mars kl 15.45

* USA: ISM tjänste-PMI mars kl 16.00

CENTRALBANKER

* ECB: räntebesked kl 13.45

* ECB: presskonferens med Mario Draghi kl 14.30

MAKRO ÖVRIGT

– ESV: prognos kl 10.00

– RGK: resultat realobligationsemission kl 11.03

– IMF: Publicerar delkapitel ur kommande World Economic Outlook kl 15.00

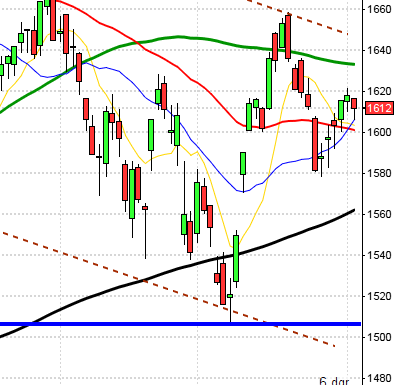

USA: Uppgången fortsatte även igår även om de var måttliga. Stängningskursen vid 1891,0 motsvarade en uppgång med 0,3 procent.

Det var den fjärde raka uppgångsdagen och på bara fyra dagar har kursen stigit med 2,3 procent.

Igår skrev jag: ”Det mesta talar nu för att vi, dock inte utan minst en andhämtningspaus, ska upp och testa av 1900-1915”.

Volymen igår var lägre än i tisdags och 11 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under gårdagen blev basråvaror och cykliska konsumentprodukter. Sämst gick teknologi men nedgången var marginell.

Fram till någon timme innan stängning noterade alla de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, nedgångar. Den sista timmen vände dock dessa upp och endast Twitter backade igår. Apple steg med 0,2 procent till $542,6. Google steg med marginella 0,02 procent för att stänga på $1135,1. Twitter föll med hela 2,7 procent för att stänga vid $45,7 medan den sociala kollegan Facebook steg med måttliga 0,2 procent för att stänga vid $62,7.

Asien: Idag är det mestadels uppgångar på börserna i de asiatiska tidszonerna. De initiala uppgångarna har dock tappat momentum den senaste timmen. Taiwan är dock lite motvalls och noterar en måttlig nedgång.

Nikkei: +0,8%

Kospi: -0,2%

Shanghai: -0,6%

Hang Seng: +0,2%

Taiwan: -0,4%

All Ordinaries: +0,1%