(Nyhetsbyrån Direkt): De ledande amerikanska aktieindexen fortsatte högre på fredagen. Kvartalsrapporter var alltjämt i fokus, då bland annat Procter & Gamble och Ford öppnade böckerna för det gångna kvartalet, samtidigt som ett bekräftat fall av ebola i New York uppmärksammades.

(Nyhetsbyrån Direkt): De ledande amerikanska aktieindexen fortsatte högre på fredagen. Kvartalsrapporter var alltjämt i fokus, då bland annat Procter & Gamble och Ford öppnade böckerna för det gångna kvartalet, samtidigt som ett bekräftat fall av ebola i New York uppmärksammades.

Dow Jones Industrial Average stängde 0,8 procent högre på indexnivån 16.805, medan det breda S&P 500 steg 0,7 procent till 1.965. Tekniktunga Nasdaq Composite klättrade 0,7 procent till 4.484.

Omsättningen uppgick till cirka 640 miljoner aktier på New York-börsen och 1,7 miljarder aktier på Nasdaq.

Statistik från det amerikanska handelsdepartementet visade att försäljningen av nya hem steg 0,2 procent i september, jämfört med månaden före, att jämföra med analytikernas förväntningar om en nedgång på 6,8 procent. Utfallet för augusti reviderades dock ned med 7,5 procent.

Ett bekräftat fall av ebola i New York uppmärksammades i amerikansk media, men verkade inte påverka investerare nämnvärt. Enligt medieuppgifter överväger USA att införa en obligatorisk karantän för de läkare som kommer hem efter att ha arbetat i den drabbade regionen i västra Afrika.

Fredagens rapportskörd bjöd bland annat på försäljning och resultat i linje med förväntningarna från Procter & Gamble, vars aktie klättrade 2,3 procent. Bolaget meddelade även att det planerar en avknoppning av batteriverksamheten Duracell i ett separat bolag.

Biltillverkaren Ford backade 4,3 procent, trots att det justerade resultatet för det tredje kvartalet slog förhandsförväntningarna, sedan utsikterna för den Europeiska marknaden lämnat mer att önska.

Amazon, som efter USA-börsernas stängning på torsdagen redovisade ett sämre kvartalsresultat än väntat, försvagades 8,3 procent på fredagen.

”Vi är fortfarande nära rekordnivåer, och marknaden är väldigt känslig när det kommer till högt värderade aktier som Amazon. Om värderingar inte stöds av resultat, samtidigt som kvantitativa lättnader kan upphöra om fem dagar, kommer de bolag som missar prognoserna att slaktas på börsen”, sade Jasper Lawler, analytiker vid CMC Markets i London, till Bloomberg News.

Microsoft och Juniper Networks, som också öppnade böckerna för det gångna kvartalet efter torsdagens börsstängning, steg 2,5 procent respektive backade 6,5 procent på fredagen.

Läkemedelsbolaget Pfizer avancerade 1,8 procent, efter att ha utökat sitt aktieåterköpsprogram med upp till 11 miljarder dollar.

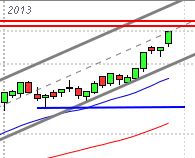

Stockholmsbörsen: För en vecka sedan skrev jag: ”Efter den positiva veckoavslutningen blir det spännande att se om 1300-nivån håller och om gapmotståndet upp mot 1322 tas ut. Historiskt har OMXS30 utvecklats mycket positivt de närmaste månaderna och jag är betydligt mer optimistisk efter de senaste dagarnas positiva omslagsformation”. Kursen steg med 3,7 procent den gångna veckan och vi måste förflytta oss tillbaks till slutet av december månad förra året för att hitta en vecka med en lika kraftfull veckostapel. Indexet har åter vänt upp till plus sedan årsskiftet och uppgången uppgår nu till 3,7 procent.

Veckostapeln är med andra ord mycket positiv och oktober månads kursstapel noterar en lång och positiv svans på nedsidan.

Även om volymen i fredags var något lägre än i torsdags var den 39 procent högre än det dagliga snittet för de senaste tre månaderna.

Totalt steg 240 aktier i fredags medan 259 stängde ner på Stockholmsbörsen. Endast 25 procent av aktierna i OMXS30 steg.

Högst omsatta aktier under fredagen var Volvo B, Ericsson B och Nordea.

Störst påverkan på OMXS30-indexet som i fredags backade 3,3 punkter hade rapporterande Volvo B som ensamt lyfte storbolagsindexet med 2,6 punkter. På den andra sidan vågskålen hittar vi Ericsson som sänkte OMXS30 med 2,4 punkter.

Bästa sektorer i fredags och de enda som stängde på plus blev verkstad och hälsovård. Sämst gick teknologi och oljebolagen.

Bäst utveckling av aktierna som ingår i OMXS30 hade i fredags Volvo B (+7,1%) följt av Getinge B (+1,0%) och Sandvik (+0,9%). Sämst gick MTG B (-3,6%) och Ericsson B (-3,3%) följt av Lundin Petroleum (-2,8%).

OMXS30 inför veckostarten:

SP500 inför veckostarten:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– SSAB (kl 7.30), Nobia (kl 8.00), Sandvik (kl 8.00), Net Insight (kl 8.45), Geveko (kl 12.00-13.00), Ortivus

FIRST NORTH

– Aqeri, Betting Promotion Sweden, Dannemora Mineral , Ginger Oil, Hexatronic Scandinavia

AKTIETORGET

– Accelerator, Robert Friman (ändrat datum från 7/11 )

ÖVRIGA UTLÄNDSKA

– Merck (före USA-börsernas öppning), Twitter (efter USA-börsernas stängning)

STÄMMOR

– D Carnegie (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Nobia: rapportpresentation kl 9.00

– Net Insight: telefonkonferens kl 9.30

– SSAB: webbsänd presskonferens kl 9.30

– Sandvik: webbsänd rapportpresentation kl 10.00

BÖRSSTATISTIK

– Melker Schörling: presenterar substansvärde

– Papper: månadssiffror pappersleveranser Europa från Eurograph kl 16.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Anoto: anmälningstid i nyemission inleds (avslutas 10/11)

– Life Assays: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– NCC (6:00 kr halvårsvis)

MAKROSTATISTIK

– SCB: utlåning till hushållen september kl 9.30

– EMU: M3 september kl 10.00

* Tyskland: IFO-index oktober kl 10.00

– AF: veckostatistik kl 10.45

– USA: Markit tjänste-PMI (prel) oktober kl 14.45

* USA: kontrakterade husköp september kl 15.00

USA: För en vecka sedan skrev jag: ”På ovansidan är det viktigt att 1900-nivån återtas vilket stärker den positiva omslagsformationen och att vi inte får en turtle soup för nedgång. Historiskt har kursen den kommande veckan stigit i knappt 60 procent av fallen”. Den gångna veckan innebar en uppgång med hela 4,1 procent och vi får förflytta oss till december 2011 för att hitta en lika positiv veckostapel (TR). Årets uppgång uppgår nu till 6,3 procent och oktober månad noteras nu för en marginell nedgång med 0,4 procent.

Volymen i fredags var den lägsta under veckan och 0,8 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer i fredags blev telekom och hälsovård vilket tillsammans med en svagt negativ spread mot Nasdaq composite kan vara en indikation på en stundande rekyl. Den enda sektor som stängde negativt var energi.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredags. Apple fortsatte upp med 0,4 procent för att stänga vid $105,2. Google vände ner och backade med 0,8 procent till $539,8. Twitter fortsatte fortsatte uppåt och steg med 0,6 procent och noterade en stängning vid $50,0 medan den sociala kollegan Facebook adderade 0,8 procent till torsdagens stängning och avslutade veckan vid $80,7.

Asien: En viss lättnad kring stressterna av de europeiska bankerna får börserna att stiga i Asien. Den kinesiska ekonomin förutspås att växa med med 7,3 procent under 2015. Det är blandad utveckling på börserna i de asiatiska tidszonerna.

Nikkei: +0,6%

Kospi: +0,3%

Shanghai: -0,4%

Hang Seng: -0,7%

Taiwan: +0,6%

Bombay: +0,1%

All Ordinaries: +0,8%