Osäkerheten kring skuldförhandlingarna i Grekland fick de europeiska börserna att backa under tisdagen. Skuldnedskrivningar på upp till 70 procent diskuteras. IMF sänkte sin prognos för tillväxten av den globala ekonomin igår till 3,3 procent från tidigare 4,0 procent. Fed förväntas bryta ny mark i veckan genom och avisera ”nollränta” till framåt 2015. Verkstadsbolagen hade det tufft, inte bara i Sverige, utan i hela Europa. Siemens nådde inte förväntningarna och backade 2,6 procent. ABB föll med 2,6 procent.

Osäkerheten kring skuldförhandlingarna i Grekland fick de europeiska börserna att backa under tisdagen. Skuldnedskrivningar på upp till 70 procent diskuteras. IMF sänkte sin prognos för tillväxten av den globala ekonomin igår till 3,3 procent från tidigare 4,0 procent. Fed förväntas bryta ny mark i veckan genom och avisera ”nollränta” till framåt 2015. Verkstadsbolagen hade det tufft, inte bara i Sverige, utan i hela Europa. Siemens nådde inte förväntningarna och backade 2,6 procent. ABB föll med 2,6 procent.

Den initiala nedgången under tisdagen fortsatte fram till en halvtimme efter USA-öppningen då köparna vågade sig tillbaks kring 1024-nivån. Stängningen på 1034 motsvarade en nedgång med 0,8 procent.

Föregående vecka innebar en uppgång för femte veckan i rad. Uppgången blev 2,4 procent. OMXS30 har med gårdagens nedgång stigit med 4,7 procent sedan årsskiftet. Endast 15 procent av de aktier jag dagligen följer steg. Omsättningen för OMXS30 uppgick till 14,3 miljarder kronor vilket var 18 procent högre än det dagliga snittet för de senaste tre månaderna.

Högst omsatta aktie under tisdagen blev Ericsson B som backade med 0,6 procent till 68,50 kronor. I morse lämnade bolaget en riktigt kass rapport och det blir spännande att se om den tidigare stödnivån vid 61,50 håller… På ovansidan möter viktiga motstånd vid 72,00-72,50 kronor som om de tas ut innebär en köpsignal (kanske inte troligt). Punkteras stöden vid 61,50 är det fritt ner mot 55 kronor. e24, DN, SVD, VA, AFV

Sämsta sektorer under tisdagen blev råvaror och verkstad (jag tittar aldrig på alternativa energikällor vid analyser). Sektorerna föll med 2,4 respektive 1,6 procent. Den enda sektor som stängde på plus var detaljhandel som steg med 0,8 procent.

De små kursstaplarna på de amerikanska börserna tyder på osäkerhet, men samtidigt kommer köparna tillbaks efter varje dipp vilket tyder på fortsatt starkt självförtroende. Buy the rumor sell the news.

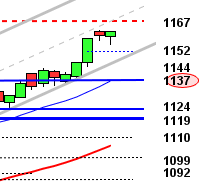

OMXS30 fortsätter att handlas i den övre delen av den konvergerande stigande konsolideringen vilket i sig är positivt. Divergenserna kan innebära att vi den närmaste tiden kan se fram emot en lugnare uppgångstakt till spänningarna i diagrammen minskat något. Tiden fram till nästa fredag är historiskt en period med en viss överavkastning. Det faktum att köparna kom tillbaks vid stödnivån 1024 ser jag som positivt inför öppningen idag. När vi har en lång tids oavbruten uppgång ska vi samtidigt vara beredda på att placerarkollektivet ”letar efter” orsaker att kliva av och ta hem vinster, därför är börsen känslig för nyheter för tillfället.

Anders Borg uppger att Sverige kommer att få de garantier som krävs för att kunna skriva på euroländernas finanspaket utan att behöva bindas av innehållet. SVD

Ännu har inget genombrott vid förhandlingarna om skuldbyte i Grekland, men ECB pressas av Internationella valutafonden, IMF, att ta en smäll på sina grekiska obligationsinnehav på 40 miljarder euro. Privata långivare kan behöva skriva ner sina krav med 70 procent.

Apple redovisade efter USA-börsernas stängning igår sitt kvartalsresultat. Alla tidigare rekord slogs både avseende försäljning och resultat. DN, SVD, AFV

Idag rapporterar:

– Diamyd Medical (kl 8.30), Ericsson (kl 7.30), Midway (kl 15.00-16.00), Probi (kl 8.45)Utländska rapporter:

– Abbott Labs (efter USA-börsernas stängning), Boeing (kl 13.30), Briggs & Stratton (kl 13.30), Murphy Oil, Novartis, Rockwell (före USA-börsernas öppning), SAP, Stanley Black & Decker (efter USA-börsernas stängning), United Technologies (före USA-börsernas öppning), Varian (efter USA-börsernas stängning) (kl 23.00)Håll koll på följande tider:

– Japan: handelsbalans december kl 0.50

– Tyskland: IFO-index januari kl 10.00

– Storbritannien: BNP (est) 4kv kl 10.30

– Storbritannien: CBI industritrender januari kl 12.00

– USA: FHFA husprisindex november kl 16.00

– USA: kontrakterade husköp december kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

– Fed: Fomc meddelar räntebesked kl 18.30

– Nya Zeeland: räntebesked kl 21.00

– Kina: helgstängt, nyår

IMF sänkte sin prognos för tillväxten av den globala ekonomin igår till 3,3 procent från tidigare 4,0 procent. Fed förväntas bryta ny mark i veckan genom och avisera ”nollränta” till framåt 2015.

Efter fem dagars uppgångar vände S&P 500 initialt ner i spåren på de europeiska börserna. Nedgången blev dock kortvarig och redan efter några minuter kom köparna tillbaks och höll i taktpinnen resten av dagen. Nedgången reducerades till 0,1 procent och indexet stängde på 1314,6. Bäst av de ledande indexen gick småbolag där Russel 2000 stängde på plus 0,6 procent.

Hittills i år har S&P 500 stigit med 4,5 procent och teknikintensiva Nasdaq Composite noterar en uppgång på 7,0 procent. S&P 500 har stängt på plus 20 av de senaste 26 dagarna. Endast 56 steg och 434 stängde på minus under tisdagen. Totalt omsattes 2,7 miljarder aktier vilket var 8 procent lägre än snittet. DN, AFV

Det är mestadels stigande kurser på de asiatiska börser som inte håller stängt för att fira det kinesiska nyåret. En svagare japansk yen och en stark rapport från Apple agerade stödjande faktorer. Japanska Nikkei noterar en uppgång med 1,3 procent. Honda stiger närmare 4 procent. I Australien stiger All Ordinaries med 1 procent. Lynas som utvinner sällsynta jordartsmetaller har de senaste två dagarna stigit med över 5 procent. DN, AFV