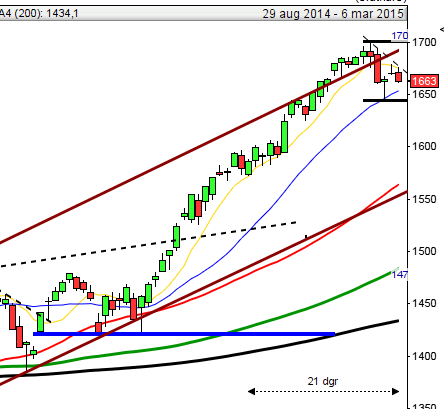

(Nyhetsbyrån Direkt): Trots detaljhandelssiffror under förväntningarna lyckades både S&P 500 och Dow Jones stänga svagt högre på tisdagen, således på nya rekordnoteringar. På bolagsfronten fick uppgifter om olika affärer utrymme i nyhetsflödet.

(Nyhetsbyrån Direkt): Trots detaljhandelssiffror under förväntningarna lyckades både S&P 500 och Dow Jones stänga svagt högre på tisdagen, således på nya rekordnoteringar. På bolagsfronten fick uppgifter om olika affärer utrymme i nyhetsflödet.

Dow Jones Industrial Average steg 0,1 procent till indexnoteringen 16.715, samtidigt som det bredare S&P 500 stängde strax över oförändrat på 1.897. Tekniktunga Nasdaq Composite raderade dock 0,3 procent till 4.130.

Omsättningen var 580 miljoner aktier på New York Stock Exchange och 1,8 miljarder på Nasdaq.

”Vi har haft ett något smygande rally till de här rekordnivåerna. Faktumet att vi gått högre och nått nya höjder trots ett ihållande negativt sentiment är en

väldigt hälsosam och positivt sak för marknaden”, sade Eric Marshall, portföljförvaltare på Hodges Funds, till Bloomberg News.

Den amerikanska detaljhandeln steg 0,1 procent i april, vilket var lägre än analytikernas förväntningar om 0,4 procent enligt Bloomberg News sammanställning.

Siffror från Johnson Redbook visade sedan att den amerikanska detaljhandeln steg 4,2 procent under vecka 19 jämfört med motsvarande vecka i fjol.

Vidare bland makrodata sjönk importpriserna i USA med 0,4 procent i april, att jämföra med en väntad uppgång om 0,3 procent.

Steg mest inom Dow Jones Industrial Average gjorde Microsoft med en klättring på 1,1 procent. Teknikbolaget meddelade att det ska lansera en lågprisversion av spelkonsolen Xbox utan den rörelsekänsliga kameran Kinect.

Electroluxkonkurrenten Whirlpool sjönk 2,8 procent. Longbow Research sänkte rekommendationen för aktien till neutral, från tidigare köp.

Pfizer steg 0,2 procent. Enligt Bloomberg News kan bolaget vara på väg att höja budet på Astra Zeneca, och ett fientligt förvärv är inte omöjligt.

Beträffande rapportsäsongen noterar Bloomberg News att 76 procent av de bolag som rapporterat slagit förväntningarna för resultat, medan 53 procent toppat

prognoserna på intäktssidan. På den allt tunnare rapportagendan finns bland annat varuhuskedjorna Wal-Mart och Macy’s kvar i veckan.

Stockholmsbörsen: Efter ett positivt gap som gav öppningen 1368 som höll resten av dagen avslutades dagen med en stark call och stängningen 1373,6 som motsvarade en uppgång med 0,6 procent.

Tre av de senaste fem dagarnas kursstaplar tolkar jag positivt men som jag ”sagt” är det nu utmaningen börjar. Vi ska fortfarande vara beredda på tvära kast när 13-årshögsta vid 1382 närmar sig.

Gårdagens volym var marginellt högre än i måndags och uppgick till 10,4 miljarder kronor vilket dock var marginellt lägre än det dagliga genomsnittet för de senaste tre månaderna.

Bästa sektorer igår blev basråvaror och teknologi. Sämst gick telekom och hälsovård vilket borde vara positivt men det är ännu lite tidigt att dra för stora växlar av någon enskild dag.

Totalt steg 278 aktier igår medan 211 backade vilket jag tolkar som dålig bredd och att allt färre aktier ”bär uppgången”. 80 procent av aktierna på large cap steg igår.

Högst omsatta aktier igår blev HM B där aktier för 1004 miljoner kronor bytte ägare. Ericsson B kom på andra plats med 654 miljoner kronor och på tredje plats kom Swedbank A med totalt 646 miljoner kronors omsättning. Det är inte ofta som de tre högst omsatta aktierna är precis samma två dagar i rad.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår SSAB A (+4,4%) följt av Securitas B (+2,6%) och Swedbank (+1,6%). Sämst gick Tele2 B (-4,6%), Swedish Match (-0,8%) följt av ABB (-0,7%).

OMXS30 inför dagen:

SP500 inför dagen:

RAPPORTER

STOCKHOLMSBÖRSEN

– Addtech (kl 12.00), Alltele, Vostok Nafta (kl 8.00)

NGM

– Crown Energy

FIRST NORTH

– Africa Oil, Caperio, Generic, Götenehus, Pallas Group, Polyplank, Stille, Wesc

AKTIETORGET

– Prostalund (ändrat datum från 21/5), Senzime

ÖVRIGA NORDEN

– FLSmidth & Co, Gjensidige Forsikring (kl 7.00), ISS (kl 8.00), NKT Holding (kl 8.00), Polarcus

ÖVRIGA UTLÄNDSKA

– Aurubis (kl 7.00), Cisco (efter USA-börsernas stängning), Deere (före USA-börsernas öppning), Vimpelcom (kl 7.00)

STÄMMOR

– Black Earth Farming, Caperio, Cermaq, Crown Energy, Drillcon, Evry, Generic, Karolinska Development, Lucara Diamond, Nexam, Norwegian, Senzime, Statoil,

Telenor, Tethys Oil, Vostok Nafta

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Free2Move: anmälningstid i nyemission inleds (avslutas 2/6)

– Immunicum: anmälningsperiod i nyemission inleds (avslutas 28/5)

– Mackmyra: anmälningstid i nyemission avslutas

– Spago Nanomedical: anmälningstid i nyemission inleds (avslutas 23/5)

EXKLUSIVE UTDELNING

– Boule Diagnostics (0:50 kr), BTS (1:75 kr), MTG (10:50 kr), Peab (1:80 kr), Sandvik (3:50 kr), Sanitec (0:22 eur)

MAKROSTATISTIK

– Finland: KPI april kl 8.00

– TNS Prospera: inflationsförväntningar kl 8.00

– Tyskland: KPI (def) april kl 8.00

– Frankrike: KPI april kl 8.45

– Spanien: KPI (def) april kl 9.00

* Storbritannien: arbetslöshet april kl 10.30

– EMU: industriproduktion mars kl 11.00

– Polen: KPI april kl 14.00

* USA: PPI april kl 14.30

– USA: DOE veckovisa oljelager kl 16.30

CENTRALBANKER

– Riksbanken: direktionen sammanträder kl 9.00

– BOE: inflationsrapport kl 11.30

– Riksbanken: Martin Flodén håller anförandet: ”Den låga inflationen – ska vi oroas och kan vi göra något åt den?” kl 14.00

USA: Den första timmen inleddes upp men som jag sagt tidigare vill vi inte se kursen falla ner i tradingrangen, vilket igår skedde efter en nytt ATH vid 1902 efter knappt en timmes handel. Därefter eliminerades uppgången och kursen skvalpade omkring mellan 1900-1896 resten av handelsdagen. Stängningskursen vid 1897,2 motsvarade ungefär samma stängningsnivå som i måndags.

Gårdagens doji med öppning och stängning på samma nivå och en svans på ovansidan som formar en negativ reversal och turtle soup ser oansenlig ut men den ska bli mycket spännande att följa. Kursstapeln behöver dock bekräftas för att jag ska anse att kursen åter fallit ner i tradingrangen.

Volymen igår var var betydligt lägre än i måndags och hela 20 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev ickecykliska produkter och energi. Sämst gick telekom och finans. Det kan dock vara på sin plats att nämna att rörelserna inom alla sektorer var obetydliga.

Tre de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår. Apple steg med 0,2 procent till $593,8. Google fortsatte upp med 0,6 procent för att stänga på $533,0. Twitter vände åter ner och föll med 1,6 procent för att stänga vid $33,4 medan den sociala kollegan Facebook fortsatte upp med marginella 0,02 procent för att stänga vid $59,8.

Igår skrev jag: ”Nu återstår det att se om kursen tar sig upp över 1897-nivån utan att det blir ett falskt utbrott”. Det blir nu spännande att se om köparna tar ut 1904, helst med kraft eller om vi får se fortsatt tvära kast i en något utökad tradingrange.

Asien: Det är mestadels uppgångar på börserna i de asiatiska tidszonerna nu på morgonen. Nikkei går emot strömmen men det är marginellt.

Nikkei: -0,1%

Kospi: +1,4%

Shanghai: +0,01%

Hang Seng: +1,0%

Taiwan: +1,0%

All Ordinaries: +0,01%