(Nyhetsbyrån Direkt): Amerikanska aktier tappade överlag något under måndagens handel, efter att fem raka veckor av uppgångar fört upp S&P 500 till nya höjder i slutet av förra veckan. Energirelaterat hittades på nedsidan, medan teknikaktier gick starkt.

(Nyhetsbyrån Direkt): Amerikanska aktier tappade överlag något under måndagens handel, efter att fem raka veckor av uppgångar fört upp S&P 500 till nya höjder i slutet av förra veckan. Energirelaterat hittades på nedsidan, medan teknikaktier gick starkt.

Dow Jones Industrial Average tappade 0,2 procent till indexnivån 17.111, medan tekniktunga Nasdaq Composite steg lika mycket, till 4.592. Det bredare S&P 500 var samtidigt ned 0,3 procent till 2.001.

Omsättningen uppgick till 570 miljoner aktier på New York-börsen och 1,6 miljarder på Nasdaq.

Efter en trevande inledning letade sig S&P 500 upp 0,2 procent på fredagen till den nya rekordnivån 2.008. Marknadsaktörer hänvisade till att augusti månads svaga jobbsiffra från USA drivit på spekulation om att Federal Reserve kommer att gå långsamt fram i sin åtstramning av penningpolitiken, samtidigt som den geopolitisk oro i östra Ukraina minskade. Indexet stängde därmed på plus för den femte veckan i rad.

”Vi har fem veckor av uppgångar för S&P 500, och kan vara i överköpt territorium. Det kan inte fortsätta uppåt förevigt”, sade Bruce Bittles, en strateg vid RW Baird, till Bloomberg News.

Inom Dow Jones var energisektorn i botten, i spåren av ett fallande oljepris.

Bättre gick det för teknologiaktier som huserade nära toppen av listorna – något som också avspeglade sig i den relativt starkare utvecklingen för Nasdaq.

En av aktierna som steg var Yahoo. Sökjättens aktie stängde på plus 5,6 procent efter besked om att den kinesiska e-handelsjätten Alibaba – som Yahoo äger till 22 procent – ska noteras på New York-börsen till en värdering på runt 147 miljarder dollar. Noteringen kan därmed bli de största i New York-börsens historia.

Inom Dow Jones var Boeing bästa aktie med plus 2,6 procent. Bolaget fick på måndagen en order på upp till 200 nya passagerarflygplan från lågprisflygbolaget Ryanair.

Apple tappade 0,6 procent inför tisdagens mediaevent då bolaget väntas lansera sin nya Iphone.

Inte heller General Electric rörde sig nämnvärt, efter beskedet om att det amerikanska konglomeratets vitvaruenhet sålts till Electrolux för 3,3 miljarder dollar. Kursen stängde 0,1 procent ned, medan Electrolux stängde strax över 5 procent högre i Stockholm.

Stockholmsbörsen: Igår skrev jag: ”Den kommande veckan har utvecklats positivt varje år de senaste fem åren men det är vid få tillfällen historiskt som vi noterar sex uppgångar i rad”. Den första halvtimmen inleddes igår med fallande kurs men vid 9.30 (ni vet när man ska gå in) kom köparna tillbaks vid 1383 och höll sedan i taktpinnen största delen av dagen. Stängningen skedde på absolut dagshögsta vid 1392,7 som motsvarade en uppgång med 0,3 procent. Callen var imponerande stark men det behöver inte betyda att en eventuellt positiv fortsättning när börsen inleds idag blir speciell långvarig. Terminen indikerar när detta skrivs på en svag öppning.

Gårdagens box omfamnas helt av fredagens och sentimentsnivån för de senaste dagarna är svagt negativ.

Volymen igår var lägre än i fredags men trots det 10 procent högre än det dagliga snittet för de senaste tre månaderna. Det bör noteras att Electrolux var extremt högt omsatt efter beskedet om köpet av GE Electrics vitvaruenhet och med normala volymer hade den totala volymen varit under snittet.

Totalt steg 203 aktier igår medan hela 290 stängde ner. 60% av aktierna på OMXS30 stängde på plus.

Högst omsatta aktier under måndagen blev Electrolux B där aktier för 1612 miljoner kronor omsattes. Ericsson B kom på andra plats där aktier för 886 miljoner kronor omsattes. Volvo B kom på tredje plats och totalt omsattes aktier för 720 miljoner kronor. Störst påverkan på OMXS30-indexet, som steg med 4,3 punkter hade Ericsson B, Nokia och Electrolux som tillsammans lyfte indexet med 3,1 punkter.

Bästa sektorer under gårdagen blev teknologi och basråvaror. Sämst gick hälsovård och konsumenttjänster. Precis som i USA var det en spretig bild och ger mig inte några pusselbitar varken för upp- eller nedgång.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Electrolux B (+5,1%) följt av Boliden (+2,9%) och Assa Abloy B (+1,7%). Sämst gick även under återigen Kinnevik B (-1,1%) och MTG B (-1,0%) följt av Volvo B (-0,8%).

OMXS30 inför tisdagen:

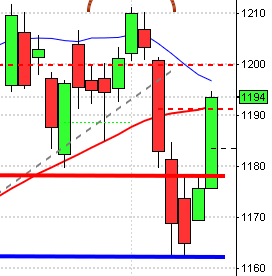

SP500 inför tisdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

BÖRS- OCH BOLAGSPRESENTATIONER

– ABB: pressträff i London inför kapitalmarknadsdagen kl 9.30-11.00

– Arcam: bolagspresentation hos Remium kl 14.30

– Apple: håller evenemang i Kalifornien

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Precio Systemutveckling: första dag för handel utan teckningsrätt i nyemission

– Thenberg & Kinde Fondkommission: byter namn på Aktietorget till Consensus Asset Management

KAPITALMARKNADSDAG

– Concentric kl 9.30-13.30

– ABB: i London kl 12.00-18.30

MAKROSTATISTIK

– Storbritannien: BRC butiksförsäljning augusti kl 1.01

– SCB: näringslivets produktion juli kl 9.30

* Storbritannien: industriproduktion juli kl 10.30

– USA: NFIB småföretagsindex augusti kl 13.30

– USA: ICSC veckostatistik över detaljhandelsförsäljningen kl 13.45

– USA: Redbook veckostatistik över detaljhandelsförsäljningen kl 14.55

– Storbritannien: Niesr BNP-estimat augusti kl 16.00

– USA: Jolts-data (lediga jobb) juli kl 16.00

CENTRALBANKER

– Riksbanken: resultat omvänd repa kl 10.15

– ECB: reparesultat kl 11.15

MAKRO ÖVRIGT

– Arbetsmarknad: Manpower presenterar arbetsmarknadsbarometer för fjärde kvartalet

USA: Igår skrev jag: ”Det är inte aktuellt att gå kort men inte heller någon bra tajming att ta position för uppgång”. En trevande inledning fick indexet att initialt punktera 2000-nivån men redan vid 1996 sög köparna upp säljtrycket. Stängningen vid 2001,5 motsvarade en måttlig nedgång med 0,3 procent.

Gårdagens kursstapel omfamnas helt av fredagens och boxen var en harami. Denna formation indikerar att köparna kan vara på väg att köra slut på bränsle men samtidigt steg aktier med hög risk mer än defensiva aktier under måndagen. Det är något motsägande men vi ska inte dra några slutsatser efter en dag.

Volymen igår var lägre än i fredags och 8 procent lägre än i torsdags och marginellt högre än snittet för de senaste tre månaderna.

Bästa sektorer igår blev teknologi och hälsovård men det var extremt små uppgångar som vi inte ska dra några slutsatser av. Sämst gick energi och basråvaror.

En av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände åter ner och backade med 0,6 procent för att stänga på $98,3. Google fortsatte upp med 0,6 procent för att stänga vid $589,7. Twitter rusade med 2,6 procent för att till slut stänga vid $52,0. Den sociala kollegan Facebook avancerade 1,7 procent för att stänga vid $77,9.

Asien: Det är en svag dragning nedåt på börserna i de asiatiska tidszonerna. De kinesiska börserna sticker ut med uppgångar i spåren på de positiva handelssiffrorna som kom för en liten stund sedan.

Nikkei: +0,3%

Kospi: -0,3%

Shanghai: -0,1%

Hang Seng: -0,2%

Taiwan: +0,5%

Bombay: -0,1%

All Ordinaries: +0,3%