Ett fortsatt negativt nyhetsflöde från Europa tyngde sentimentet även på den svenska börsen under måndagen. Beskedet om att den amerikanska ”superkommittén” är på väg att misslyckas med att nå enighet kring sparåtgärder fick placerarkollektivet att inse att det kan bli nya sänkta kreditbetyg för USA:s ekonomi.

Ett fortsatt negativt nyhetsflöde från Europa tyngde sentimentet även på den svenska börsen under måndagen. Beskedet om att den amerikanska ”superkommittén” är på väg att misslyckas med att nå enighet kring sparåtgärder fick placerarkollektivet att inse att det kan bli nya sänkta kreditbetyg för USA:s ekonomi.

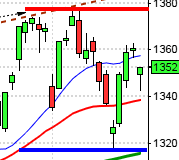

OMXS30 inledde som väntat veckan med ett gap nedåt. Kursen gjorde en kortare paus vid stödområdet kring 934-930 men efter en halvtimmes handel punkterades den kritiska 925-nivån. Strax innan USA-öppningen testades utbrottsnivån av men säljarna kom åter tillbaks och lyckades få till en stängning på 907,4 som även var dagslägsta och motsvarade en nedgång på hela 3,6 procent. Alla 65 aktier (naturligtvis alla OMXS30-aktier oxå) stängde på minus. De aktier som gått starkt den senaste tiden tog mest stryk. Omsättningen som endast uppgick till 11,4 miljarder låg i nivå med fredagens låga omsättning och hela 16 procent lägre än snittet. Trots den branta nedgången är det positivt att att rädslan för nedgång inte eskalerat så att den får de stora elefanterna att sälja ut. SVD, VA

Högst omsatta aktier under måndagen blev i nämnd ordning: Volvo B (-6,0%), Hennes & Mauritz (-2,5%) och Ericsson B (-3,0%).

Sämsta sektorer under måndagen blev verkstad och energi som föll med 4,5 respektive 4,2 procent. Något bättre gick det för klassiskt defensiva pappersom H&M och Swedish Match, samt för läkemedelsbolagen och teleoperatörerna.

Statistik över försäljningen av befintliga bostäder i USA visade på en uppgång med 1,4 procent, vilket var klart bättre än förväntningarna. Som vanligt när sentimentet är svagt får inte positiva nyheter något större genomslag.

Bankerna agerade sänke och hade en tung dag. SEB A föll med 4,8 procent till 35,95 kronor.

Cykliska aktier och verkstadsbolagen var andra som föll tungt. Trelleborg B var ned 5,8 procent till 49,75

kronor och SKF B backade 5,2 procent till 123,40 kronor.

Minst dåligt gick det för teleoperatörerna. Tele2 B och Millicom backade båda jämförelsevis med måttliga 1,1 procent till 128,40 kronor respektive 678,50 kronor.

Bättre än index gick H&M B, som ”endast” backade 2,5 procent till 201,90 kronor.

Igår bröt OMXS30 ner och punkterade det viktiga 925-stödet. Efter de senaste dagarnas små kursstaplar förväntade jag mig som jag sagt de senaste dagarna en kraftig rörelse men inte hade jag väntat mig en fullt så ”tydlig” rörelse. Med gårdagens nedgång har vi fått en hårt spänd gummisnodd på nedsidan och tekniskt har vi nu fått goda förutsättningar för en kortare uppgångsfas, på någon eller upp till några dagar. Samma tekniska utseende på de amerikanska börserna även om inte nedstället var lika brutalt i USA som i Europa. Det som är positivt för en eventuell kortare uppgångsfas är dels att volymen under gårdagens nedgång inte var större än snittet förra veckan och att VIX inte steg mer än det gjorde. Det finns nu en mängd aktier som har spänd gummisnodd, tänk bara på att välja en aktie som har en relativ styrka som är bättre än OMX (inte att förväxla med RSI). Investor är en aktie som är starkare än OMXS30 för tillfället och dessutom har en hårt spänd gummisnodd på nedsidan.

Imorse kom Alliance Oil med en rapport där resultatet överträffade förväntningarna. Däremot sänker bolaget prognosen för fälten men ökar de för raffinaderier. AFV

Alfa Laval håller idag kapitalmarknadsdag och det kan vara klokt att inte befatta sig med aktien tills vi vet hur marknaden väljer att tolka det som sägs.

Håll koll på följande tider idag:

– SCB: arbetslöshet (AKU) oktober kl 9.30

– SCB: investeringsenkäten 3 kv kl 9.30

– Norge: BNP 3 kv kl 10.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: BNP (prel) 3 kv kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– EMU: snabbestimat konsumentförtroendet november kl 16.00

– Fed: protokoll från Fomc-mötet den 1-2 november kl 20.00

– USA: API veckovisa oljelager kl 22.30

Det kommer motstridiga uppgifter från Fed. En högt uppsatt ledamot sade igår att ytterligare stödköp av amerikanska statspapper inte är aktuellt, istället kommer tydligare signaler om strategierna att vara nyckeln till återhämtning. En annan ledamot, Dennis Lockhart sade igår kväll att ett QE3 kan vara aktuellt om ekonomin är i recession. AFV

Det var breda nedgångar på de amerikanska börserna när veckan inleddes. Sämst gick småbolag och teknikintensiva bolag. S&P 500 inledde brant ner. Stödnivån 1184 stod dock pall och de sista timmarna återhämtade sig indexet och stängde på 1193 som motsvarade en nedgång med 1,9 procent. Även om omsättningen var högre än i fredags var den betydligt lägre än snittet. DN, AFV

Igår var det den sista dagen för den så kallade superkommittén, som satts samman av politiker från såväl republikansk som demokratisk sida, att lämna in förslag till kongressens budgetkontor för hur USA ska spara minst 1.200 miljarder dollar över tio år. Om inte politikerna i USA kan komma överens om hur statsskulden ska sänkas är risken stor för att kreditbetyget för USA sänks.

President Barack Obama ger nu republikanerna skulden för att superutskottet inte kommit till fram till några sparåtgärder. Obama hotar med att använda sitt veto för att få igenom det han vill. e24, SVD

Sämst under måndagen gick amerikanska banker. Bank of America stängde ned 5,0 procent medan Citigroup och JP Morgan backade 4,9 och 2,3 procent under gårdagen.

Precis som det brukar vara när sentimentet är negativt agerade även cykliska industribolag sänke under måndagen. Caterpillar och Boeing var ned 3,0 respektive 2,8 procent. Chevron backade 2,3 procent tyngt av svaga tillväxtindikationer från Asien.

Trots de branta nedgångarna i Europa och USA under måndagen är nedgångarna måttliga i Asien idag på morgonen. De kinesiska börserna är på väg att vända upp på plus. I Japan noteras Nikkei för en nedgång på 0,4 procent.