NEW YORK: SVAG UPPÅTREKYL VID STÄNGNING, S&P 500 +0,2%

NEW YORK: SVAG UPPÅTREKYL VID STÄNGNING, S&P 500 +0,2%

STOCKHOLM (Direkt) USA-börserna, som handlats lägre under torsdagen, hade vid stängning vänt till plus. Telekomsektorn hjälpte till att tynga medan PMC-Sierra rusade på försäljningsrykten.

Dow Jones noterades vid stängning ned 0,1 procent vid nivån 16.271. Nasdaq och S&P 500 hade däremot stigit med 0,2 procent till nivåerna 4.627 respektive 1.924.

Omkring 900 miljoner aktier omsattes på New York-börsen och 2,1 miljarder på Nasdaq.

”Efter gårdagens rally tror jag att folk vill vänta och se vad som händer. Imorgon kommer jobbsiffrorna. Investerare kommer att sitta på åskådarplatsen en stund till tills de har fått lite mer förtydligande”, sade Matt Maley, aktiestrateg vid Miller Tabak & Co, till Bloomberg News.

På fredagen publiceras den amerikanska jobbrapporten, vilken väntas visa en uppgång om 200.000 anställda under september månad. Siffran är ett viktigt bidrag till Feds nästa räntebeslut den 28 oktober.

Sektorvis var telekom bland de sämst presterande i såväl Dow Jones som S&P 500. Bland bolag inom sektorn noterades Centurylink 2,1 procent lägre och Verizon backade 1,3 procent.

I motsatt riktning gick däremot PMC-Sierra efter rykten om att man anlitat en finansiell rådgivare för att sälja bolaget. Halvledarbolaget noterades för en uppgång om drygt 7 procent vid stängning.

Celgene avancerade 4,3 procent efter att JP Morgan höjt läkemedelsbolaget rekommendation till övervikt från tidigare neutral.

Räntan på en tioårig amerikansk statsobligation var oförändrad vid 2,04 procent.

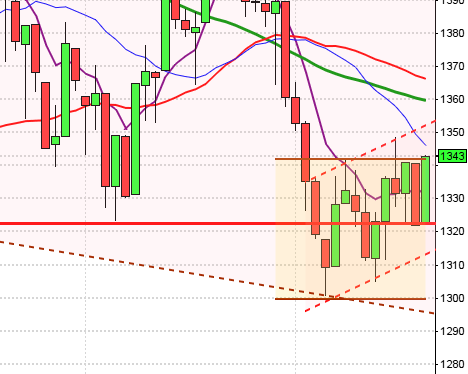

Stockholmsbörsen igår: Igår skrev jag: ”Den kommande veckan har noterat nedgångar i fler fall än uppgångar. Det blir spännande att se om den övre begränsningen i den fallande kilen tas ut eller om nedgångstakten snart är på väg att tillta igen. Historiskt har det varit bra att kliva av den sista september i det pågående månadsskiftet.”

Torsdagen öppnade upp med ett gap och jobbade med 1435-nivån under förmiddagen men lyckades trots flera försök inte ta sig vidare upp. Istället påbörjades gaptäppningen som täpptes till någon timme innan USA-börsen öppnade. De sista timmarna tilltog nedgångstakten och stängningen vid 1404,4 motsvarade en nedgång med 0,9 procent.

Gårdagens kursstapel träffade den fallande motståndslinjen på punkten och därefter effektuerades en bearish engulfing, som vi däremot ska vara lite försiktiga med att agera på, än så länge. Även om G-krafterna är på väg att sortera upp sig för nedgång ska vi vara medvetna om att det är lite väl spänt upp mot den fortfarande relativt platta primärtrenden.

Volymen igår var något lägre än i onsdags men 11 procent över det dagliga snittet för de senaste tre månaderna.

Den kommande veckan har noterat nedgångar i fler fall än uppgångar men de senaste tre åren har inneburit nedgångar och kanske är den trenden på väg att brytas? Om vi studerar vad som hänt om vi tar position den 1:a oktober och behåller dem i ett halvår har kursen endast utvecklats negativt vid tre tillfällen de senaste 20 åren och det var 2001, 2002 och 2008.

Nyhetsbyrån Direkt:

STÄMMOR

– Ferronordic (extra)

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Capacent: första dag för handel på First North

KAPITALMARKNADSDAG

– Autoliv: fortsättning från torsdagen kl 8.05

ÖVRIGT BOLAG OCH BÖRS

– Börserna i Kina har helgstängt

– PA Resources: ackordsförhandlingar hålls vid Stockholms tingsrätt

MAKROSTATISTIK

– Japan: arbetslöshet augusti kl 1.30

– Japan: hushållens konsumtion augusti kl 1.30

– EMU: PPI augusti kl 11.00

* USA: sysselsättning september kl 14.30

* USA: industriorder augusti kl 16.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”Det pågående månadsskiftet har historiskt varit kort och det har varit bra att ta position för uppgång 2-3 dagar innan månadsskiftet och göra exit i samband med första handelsdagen i oktober.”

Torsdagen blev en skvalpig tillställning där högstanivån 1927 sattes direkt vid öppningen. Gårdagens lägsta kring 1900 markerades vid halvtid innan köparna åter tog tag i tillställningen fram till stängningen vid 1923,8 som motsvarade en uppgång med måttliga 0,2 procent.

Den positiva månadseffekten sep/okt brukar som sagt vara kort och första lågpunkten i oktober indikeras (historiskt) redan på onsdag nästa vecka. Än så länge anser jag att den pågående uppstudsen är ett bra läge att leta efter nya positioner för nedgång. Om däremot zonen 2000/2021 tas ut och hålls mer än några timmar ska vi vara försiktiga med korta positioner.

Volymen igår var den lägsta hittills i veckan men trots det 8 procent högre än det dagliga snittet för de senaste tre månaderna. Mindre än hälften av de 500 aktierna som ingår i indexet stängde på plus. Hälften av de IT-aktier som jag använder för att bedömma om placerarkollektivet tolkar glaset halvfullt eller halvtomt steg (Twitter föll med 8,4 procent). Bästa sektorer blev defensiva hälsovård och basråvaror. VIX föll med ytterligare 8 procent till 22,6 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2050 och 1800 den närmaste månaden.

Asien: Börserna i Asien fortsätter i alla fall än så länge upp, dock inte med samma kraft som igår. Den kinesiska börsen håller stängt.