Intresseklubben antecknar: Nya all time highs! Någon som ens lyfter på ögonbrynen längre? Rubrikerna de senaste veckorna pratar om aktier vi kommer bli rika på, aktier som ska dubblas, nya rekord, börsen har aldrig varit billigare, nya rekord på väg, det våras på börsen, proffs fnyser åt börsteorier (precis som de brukar göra i börsuppgångar)… Listan kan göras lång, optimismen håller på att gå över i eufori. Som jag sagt ett par gånger tidigare är det viktigt för den positiva börsutvecklingen att inte ekonomin stärks för mycket. Igår fick vi ytterligare ett positivt besked i form av sämre industristatistik än väntat vilket ökar förhoppningarna om att Fed kommer att fortsätta med tillgångsköpen som nu inte bara omfattar går omvägen via statspapper utan även till stor del placeras direkt i aktier. Fed bygger ett mycket effektivt stöd på börsen och vem skulle drömma om att gå emot en köpare med obegränsad köpkraft? När Fed först presenterade QE3 antydde man att man var beredd att trycka in 30 miljarder USD i månaden som efter någon månad ökade till det dubbla och nu uppgår till ofantliga 85 miljarder USD i månaden. På det senaste centralbanksmötet meddelade den amerikanska centralbanken att man nu är redo att öka takten ytterligare om inte ekonomin stärks mer än den gjort hittills. Från europeiskt håll kom BNP-statistik under onsdagen från både Frankrike och Tyskland som var sämre än förväntat.

Intresseklubben antecknar: Nya all time highs! Någon som ens lyfter på ögonbrynen längre? Rubrikerna de senaste veckorna pratar om aktier vi kommer bli rika på, aktier som ska dubblas, nya rekord, börsen har aldrig varit billigare, nya rekord på väg, det våras på börsen, proffs fnyser åt börsteorier (precis som de brukar göra i börsuppgångar)… Listan kan göras lång, optimismen håller på att gå över i eufori. Som jag sagt ett par gånger tidigare är det viktigt för den positiva börsutvecklingen att inte ekonomin stärks för mycket. Igår fick vi ytterligare ett positivt besked i form av sämre industristatistik än väntat vilket ökar förhoppningarna om att Fed kommer att fortsätta med tillgångsköpen som nu inte bara omfattar går omvägen via statspapper utan även till stor del placeras direkt i aktier. Fed bygger ett mycket effektivt stöd på börsen och vem skulle drömma om att gå emot en köpare med obegränsad köpkraft? När Fed först presenterade QE3 antydde man att man var beredd att trycka in 30 miljarder USD i månaden som efter någon månad ökade till det dubbla och nu uppgår till ofantliga 85 miljarder USD i månaden. På det senaste centralbanksmötet meddelade den amerikanska centralbanken att man nu är redo att öka takten ytterligare om inte ekonomin stärks mer än den gjort hittills. Från europeiskt håll kom BNP-statistik under onsdagen från både Frankrike och Tyskland som var sämre än förväntat.

Stockholmsbörsen igår: Under onsdagsförmiddagen tog sig indexet upp till 1230-nivån som testades totalt fyra gånger igår (inkl callen som var kraftfull). I övrigt var det svårtrejdat. Stängningen 1230,1 motsvarade en uppgång med 0,4 procent.

75 procent av aktierna på OMXS30-indexet stängde på plus under under onsdagen medan 25 procent stängde på minus. Totalt steg 191 aktier medan 225 stängde på minus och 83 noterades på samma nivå som i måndags.

Bäst av aktierna på storbolagsindexet igår gick Nokia som vände upp och steg 4,4 procent följt av Tele2 som avancerade 2,2 procent efter Tre:s flört. Sämst gick MTG och SSAB som backade med 2,7 respektive 0,7 procent.

Högst omsatta aktier blev Hennes & Mauritz B med en omsättning på 692 miljoner kronor och Meda med 511 miljoner kronor följt av Atlas Copco och Tele2 B som omsatte 493 respektive 461 miljoner kronor.

Omsättningen var extremt låg och uppgick inte till mer än 7,7 miljarder kronor vilket hela 37 procent lägre än det dagliga snittet för de senaste tre månaderna, ungefär som en halvdag. Förra veckan slutade med en uppgång med 2,0 procent vilket innebär att årets uppgång för OMXS30 nu uppgår till hela 11,3 procent.

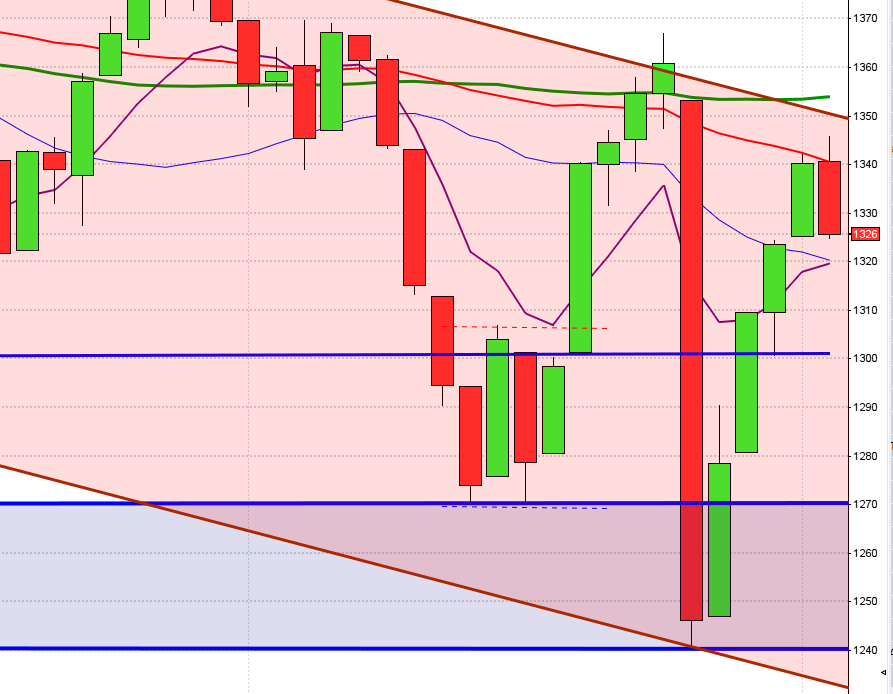

OMXS30 inför dagen:

SP500 inför dagen:

Rapporter på den svenska börsen idag:

– B&B Tools (kl 11.00), Consilium, CTT Systems (kl 16.00), Intellecta (kl 8.05), Kabe, Raysearch (kl 7.45)

Utländska rapporter idag:

– EMGS, Songa Offshore, Subsea 7 (kl 8.00), Applied Materials (efter USA-börsernas stängning), Wal-Mart

Följande bolag handlas idag exklusive utdelning:

– Byggmax (2:00 kr), Insplanet (0:50 kr), Nibe (2:00 kr), Sintercast (1:00 kr), Tele2 (28 kr inlösenaktie), Telenor (6:00 nok)

Håll koll på följande tider idag:

* Japan: BNP (prel) 1 kv kl 1.50 (bättre än väntat)

– Japan: industriproduktion (def) mars kl 6.30

– Mäklarstatistik: bostadspriser april kl 8.00

– Valueguard: bostadspriser april kl 9.00

– Business Sweden: Exportchefsindex 2 kv kl 10.00

– Norge: BNP 1 kv kl 10.00

– Österrike: KPI april kl 10.00

– EMU: KPI april kl 11.00

– EMU: handelsbalans mars kl 11.00

* USA: KPI april kl 14.30

* USA: nyanmälda arbetslösa v 19 kl 14.30

– USA: bostadsbyggande april kl 14.30

– USA: FOMC-ledamoten Fischer håller tal kl 15.00

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– RGK: annonserar realobligationsemission kl 16.20

– USA: Philadelphia Fed Index maj kl 16.00

– USA: FOMC-ledamoten Raskin håller tal kl 18.30

USA igår: Efter någon timmes avvaktande handel kom spekulationerna om utökade stimulanser från Fed igång på allvar och ATH vid 1651 som sattes sent under tisdagen togs ut och uppgången blev kraftfull. Kursen steg oavbrutet upp till 1662 som nu är den genom tiderna högsta noteringen för S&P 500. Stängningen vid 1658,6 motsvarade en uppgång med 0,5 procent och var det av börsindexen som gick bäst. Av de senaste 19 handelsdagarna har indexet stängt på plus 16 gånger. Placerarkollektivet söker risk och bäst av börsindexen gick Russell 2000 som steg med 1,2 procent.

Bästa sektorer under gårdagen blev finans- och sällanköpsvaror som steg 1,2 respektive 1,0 procent. Sämst gick guld- och oljebolag som backade med 4,7 respektive 0,8 procent.

Omsättningen var något högre än i tisdags och och uppgick till 2,3 miljarder aktier på S&P 500 vilket var 2,8 procent fler än det dagliga snittet för de senaste tre månaderna. Endast 151 av de 500 aktier som ingår i S&P 500-indexet steg vilket är dålig bredd och vi ska även ha respekt för att bolag som förknippas med risk gick sämst. Förra veckan innebar en uppgång för S&P 500-indexet med ytterligare 1,2 procent vilket summerar årets uppgång med hänsyn tagen till de två senaste veckornas uppgångar till 16,3 procent medan Nasdaq Composites uppgång i år som nu noteras till hela 17,3 procent.

Endast ett av de tre IT-jättarna jag dagligen följer steg under onsdagen. Apple backade med 3,4 procent till $428,9 efter beskedet att flera storägare storsäljer aktier. Google steg med hela 3,2 procent och stängde på $915,9 medan Facebook backade 1,7 procent till tisdagens stängningskurs vilket innebar att aktien stängde på $26,6.

I måndags skrev jag: ”De senaste dagarnas små kursstaplar tyder på osäkerhet samtidigt som det är hälsosamt med en lugnare uppgångstakt så att spänningarna i diagramet minskar”. Efter de senaste två dagarnas kan vi konstatera att optimismen håller på att övergå i euforism. Jag gillar inte eufori på börsen och när placerarkollektivet inte längre ser risk utan blint navigerar för uppgång. Självklart är det inte rätt att gå emot tunga köpare och Fed har verkligen bestämt sig för att börsen inte får falla men vi vet att det kommer en rekyl men om det tar en vecka, en månad eller ett år har vi ingen aning om. Vi kan däremot konstatera med relativt stor säkerhet att ju större spänningar det blivit i diagrammet desto större kommer fallhöjden och nedgångstakten att bli. Då går det inte att ta det lugnt och förlita sig på andra. Det jag säger är inte att vi ska sälja men handla med mindre positioner och inte låta eventuella nedgångar bli skälet till att kortsiktiga placeringar så småningom bli långsiktiga!

Asien igår: Det är blandad utveckling med viss dragning nedåt på de asiatiska börserna idag på morgonen och de positiva BNP-siffrorna från japanskt håll mottogs inte positivt. Märkligt kan tyckas men risken för att den japanska centralbanken håller på att bränna fläsket med genom att elda för mycket är uppenbar och det är ont om reservplaner, vilket de flesta inser (kanske inte Abe dock). Många av de asiatiska börserna ser överköpta ut och än så länge kan en rekyl antas vara hälsosamt. 14-dagars RSI passerade igår 80 och avståndet ner till husse överstiger 40 procent vilket och då ska det inte mycket till nyheter för att placerarkollektivet ska passa på att ta hem lite vinster.