(Nyhetsbyrån Direkt): De amerikanska börserna rörde sig svagt högre under onsdagen handel inför Thanksgiving-ledigheten på torsdagen. Både S&P 500 och Dow Jones stängde på nya rekordnoteringar, trots att onsdagens statistikskörd överlag varit svagare än väntad.

(Nyhetsbyrån Direkt): De amerikanska börserna rörde sig svagt högre under onsdagen handel inför Thanksgiving-ledigheten på torsdagen. Både S&P 500 och Dow Jones stängde på nya rekordnoteringar, trots att onsdagens statistikskörd överlag varit svagare än väntad.

Dow Jones Industrial Average stängde upp 0,1 procent vid indexnivån 17.827, medan det bredare S&P 500 steg 0,3 procent till 2.073. Telekom var bästa sektor medan energiaktier tappade överlag. Nasdaq Composite steg samtidigt 0,6 procent till 4.787.

Volymerna var tunna inför torsdagens Thanksgiving-firande. Omsättningen stannade vid 530 miljoner aktier på New York Stock Exchange och 1.350 miljoner på Nasdaq. Till följd av högtiden håller New York-börserna stängt på torsdagen, och under den efterföljande ”Black Friday” är handeln förkortad.

Efter en turbulent tid under oktober har lugnet nu åter lagt sig över aktiemarknaderna. VIX-indexet, som mäter den förväntade volatiliteten under de närmaste 30 dagarna för aktierna inom S&P 500, har tappat 12 procent under de senaste fyra dagarna, och rör sig nu nära sommarens nivåer.

”Makrosiffrorna har varit bra på senaste tiden, och den optimismen följer med i dag. Vi kan komma att få se stark detaljhandelsförsäljning under semestern, och låga energipriser gör skillnad”, sade Richard Sichel, chefsinvesterare vid Philadelphia Trust, till Bloomberg News.

Onsdagens amerikanska statistik var dock av det svagare slaget överlag sett. Bland annat visade siffror att orderingången i USA:s industri exklusive transportsektorn tappat 0,9 procent under oktober, att ställa mot förväntningar om en uppgång med 0,5 procent. Vidare visade arbetsmarknadsdepartementets veckovisa jobbrapport på en oväntad ökning av antalet sökande av amerikansk a-kassa, samtidigt som antalet kontrakterade husköp under oktober oväntat sjönk.

På bolagsnivå var Deere, som bland annat konkurrerar med Volvo Anläggningsmaskiner, en aktie som drog till sig uppmärksamhet. Bolaget lämnade på onsdagen ett högre resultat än marknaden spått för det fjärde kvartalet. Framtiden för bolaget ser dock desto dystrare ut – i rapporten spåddes ett nettoresultat på 1,9 miljarder dollar för helåret 2015, vilket var mindre än de 2,2 miljarder dollar som analytikerna räknat med. Nedgångar i priserna på grödor har lett till att bönder köper allt färre traktorer, vilket väntas pressa Deeres mest lönsamma verksamhet framöver. Aktien tappade 1 procent.

Ett annat bolag som lämnade kvartalssiffror på onsdagen var chiptillverkaren Analog Devices. Vinst och försäljning i det fjärde kvartalet översteg förväntningarna, samtidigt som marginalen var bättre än analytiker räknat med. Aktien steg 5,5 procent.

Stockholmsbörsen: Igår skrev jag: ”Rekyler i kraftiga uppgångsfaser har en tendens till att bli små och tidsmässigt korta. Senast vi hade en stängning på lika hög nivå från MA-20 var den 19 september som sedan följdes av en nedgång med 12 procent de kommande veckorna. Det ska vägas mot den positiva delen av månaden och året”. Onsdagen inleddes med en uppgång men vid 1475 avtog köptrycket och vi fick en ny 14-årshögsta. Kring lunch hade uppgången reducerats till en marginell nedgång innan vi fick en WT Squeeze för nedgång. Stängningen vid 1457,8 motsvarade en nedgång med 0,6 procent och skedde nära dagslägsta. Callen var dock positiv.

De två senaste dagarnas kursstaplar har utseendet av en Dark Cloud Cover som är en negativ reversalformation med relativt hög tillförlitlighet som dock behöver bekräftas med en stängning under 1455,5.

http://www.vinnarbyran.se/Candlestick_BearishDarkCloudCover.html

Gårdagens volym var den lägsta på en vecka och hela 19 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under onsdagen blev telekom som var den enda som stängde på plus. Sämst gick oljebolag och teknologi. Fortsätter denna utveckling kan det vara ett tecken på att glaset börjar tolkas halvtomt.

202 av aktierna som ingår på Nasdaq OMX stängde på plus igår, 155 stängde på oförändrat medan 322 aktier stängde på minus.

Högst omsatta aktier under gårdagen blev HM B och Eric B följt av Nordea.

Störst påverkan på OMXS30-indexet som backade 9,5 punkter igår hade HM som ensamt tyngde indexet med 1,9 punkter.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Kinnevik B (+5,1%) följt av TeliaSonera (+0,6%) och Nokia (+0,3%). Sämst gick Skanska B (-1,8%) följt av Swedbank A (-1,3%) och Securitas B (-1,3%).

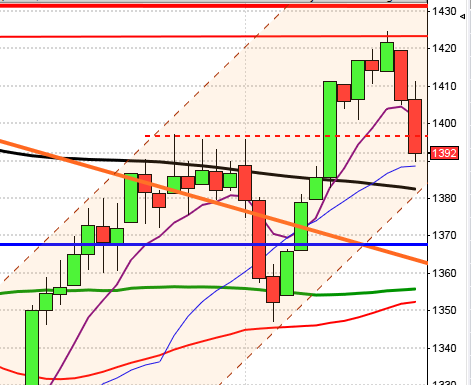

OMXS30 inför torsdagen:

SP500 inför fredagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Elekta (kl 7.30), Raysearch (kl 7.45), Aerocrine (kl 8.00), Systemair (kl 8.00), Allenex (ca kl 8.30), Malmbergs

NGM

– Fint, SCN

FIRST NORTH

– Rusforest (kl 8.05), Bimobject, Kopparberg Mineral, Skånska Energi

AKTIETORGET

– Dex Tech, Ecomb, Sensodetect, Senzime

ÖVRIGA NORDEN

– Royal Unibrew (ändrat datum) (kl 7.00)

STÄMMOR

– Chr Hansen, Dex Tech, Diamyd Medical, Northland Resources (extra), Subsea 7 (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Pareto arrangerar ”Emerging markets day” kl 8.30-17.15

– Systemair: telefonkonferens kl 9.00

– Aerocrine: telefonkonferens kl 9.15

– Elekta: telefonkonferens kl 10.00

– Rusforest: telefonkonferens kl 11.00

– Börs: Erik Pensers bolagsdag med Bulten, Eolus,Pilum,Opus,Probi,Sportamore, Acando, Endomines, Hansa Medical,Cellavision,Medivir, Neurovive,Biotage, Hanza och Orexo kl 13.00-17.45

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för lastbilar i oktober i Europa

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Fint: anmälningstid i nyemission inleds (avslutas 11/12)

– Senzime: första dag för handel utan teckningsrätt i nyemission

– Transcom: pga byte från depåbevis till stamaktier är det handelsstopp på Stockholmsbörsen 25-27 november

KAPITALMARKNADSDAG

– DNB: i London, webbsänd kl 13.30-16.30

– Norsk Hydro

ÖVRIGT BOLAG OCH BÖRS

* USA-börserna stängda, Thanksgiving Day

MAKROSTATISTIK

– Kina: företagens vinster oktober kl 2.30

– Spanien: BNP (def) 3 kv kl 9.00

– SCB: finansmarknadsstatistik oktober kl 9.30

* Tyskland: arbetslöshet november kl 9.55

– EMU: M3 oktober kl 10.00

– EMU: konfidensindikator november kl 11.00

– EMU: indikator företagsklimat november kl 11.00

– Tyskland: GfK konsumentförtroende december kl 13.00

– Tyskland: KPI (prel) november kl 14.00

CENTRALBANKER

– Riksbanken: publicerar riskenkäten kl 10.30

MAKRO ÖVRIGT

– ESV: månadsutfall oktober kl 10.00

– Opec: möte kl 10.00

– RGK: annonserar realobligationsemission kl 16.20

– USA: Helgstängt pga Thanksgiving

USA: Igår skrev jag: ”Så länge inga tecken på en stundande topp grusar vägen mot högre höjder bör vi vara köpare i samband med rekyler men däremot ta det försiktigt att haka på utbrott”. Onsdagen inleddes med skvalpiga rörelser men det syntes inga tecken på att säljarna var på väg att ta över. Stängningen vid 2072,8 var den högsta någonsin och motsvarade en måttlig uppgång med 0,3 procent.

Tisdagens kursstapel omfamnar helt gårdagens vilket innebär att vi på fyra dagar har två insidesstaplar. Även om det var väntat med små rörelser ser vi en påtagligt avtagande volatilitet och momentum. Det kommer nu bli spännande att se om det är en ny uppladdningsfas eller om de säljsignaler som är på väg att effektueras kommer att leda till en rekyl, som vi ska vara köpare i när vi ser tecken på att köparna åter suger upp säljtrycket.

Volymen igår var lägre än i tisdags och 3 procent under det dagliga snittet för de senaste tre månaderna.

272 av aktierna som ingår i indexet stängde på plus igår medan 9 stängde på oförändrat och 219 aktier stängde på minus.

Bästa sektorer igår blev teknologi och telekom. Sämst gick åter energi och basråvaror.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände återigen upp och steg med 1,2 procent för att stänga vid $119,0. Google vände ner marginellt och backade 0,1 procent till $540,4. Twitter vände upp och steg med hela 3,4procent för att till slut stänga vid $41,1 medan den sociala kollegan Facebook steg med hela 2,6 procent till $77,6.

Asien: När detta skrivs (kl 5:40) är det blandad utveckling på börserna i de asiatiska tidszonerna. Den japanska yenen stiger något för tredje dagen i rad mot den nordamerikanska dollarn vilket pressar Nikkei som backar. Det är inte så märkligt att vi får en paus efter den senaste tidens uppgång.

Nikkei: -0,6%

Kospi: +0,3%

Shanghai: +0,4%

Hang Seng: -0,5%

Taiwan: +0,9%

Bombay: +0,0%

All Ordinaries: -0,0%