NEW YORK: FINANSSSEKTORN LEDDE INDEX NEDÅT, S&P 500 -0,2%

NEW YORK: FINANSSSEKTORN LEDDE INDEX NEDÅT, S&P 500 -0,2%

STOCKHOLM (Direkt) USA-börserna pendlade mellan mindre upp- och nedgångar på fredagen, men höll sig hela tiden inom räckhåll för oförändrade nivåer. Finansbolagen hade en sämre utveckling än index som helhet. Den tekniktunga Nasdaqbörsen klarade sig bättre än NYSE.

Dow Jones industriindex stängde ned 0,3 procent till 20.663, S&P 500 sjönk 0,2 procent till 2.363 medan det teknikorienterade Nasdaqindexet var oförändrat vid 5.924.

Därmed avslutades första kvartalet 2017 för S&P 500 index på plus 5,5 procent.

”Det har varit ett bra första kvartal, med 20.000-nivån för Dow Jones industriindex som visat sig som en drivkraft för ännu ett steg uppåt. Mars verkar bara vara en naturlig tillbakagång för stunden, men det är fortfarande för tidigt att säga”, sade Craig Erlam, marknadsanalytiker vid Oanda i en kommentar till Marketwatch.

Den amerikanska tioårsräntan backade två punkter till 2,40 procent.

William Dudley, fed-chef i New York, sade till Bloomberg TV på fredagen att ytterligare ett par amerikanska styrräntehöjningar i år verkar rimligt. Han stod fast i sin bedömning att den amerikanska finanspolitiken innebär ett tillägg till uppsideriskerna. Samtidigt konstaterar han att den senaste tidens uppgång i sentimentet ännu inte har visat sig i hård ekonomisk data.

Enligt fed-ledamoten James Bullard ”skriker inte” data om att Fed måste agera. Han sade vidare att han skulle acceptera att Fed höjer räntan ytterligare något, och han skulle inte kämpa emot en ny räntehöjning, men han ser ännu inte något behov av någon större åtstramning.

På statistikfronten kom Chicagos inköpschefsindex in något över förväntningarna. Utfallet på 57,7 i mars var en uppgång från oreviderade 57,4 vid närmast föregående månad. Analytikerna hade räknat med ett index på 56,9 enligt Bloombergs konsensus.

Bland storbolag med större rörelser backade Exxon Mobil 2 procent och JP Morgan var ned drygt 1 procent.

Dupont ska sälja sin verksamhet inom skydd för grödor till FMC för 1,2 miljarder dollar samt FMC Health and Nutrition. FMC rusade upp 13 procent och Dupont tappade 1,6 procent.

Blackberry avancerade 12 procent efter att ha minskat sina förluster och uppgett att bolaget förväntas bli lönsamt sett till justerat resultat per aktie för räkenskapsåret 2018.

Akari Therapeutics var en vinnare med en uppgång på 59 procent efter besked från den amerikanska myndigheten FDA om att läkemedelskandidaten Coversin, för behandling av en kronisk blodsjukdom, beviljats snabbehandlingsstatus.

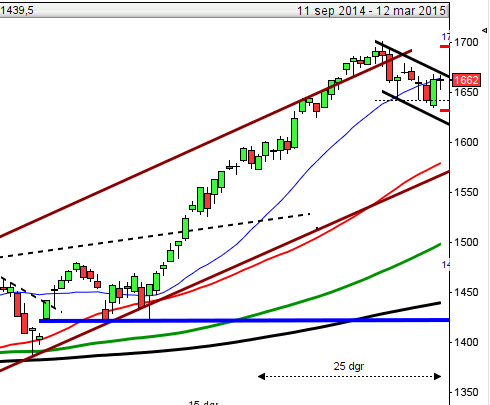

Stockholmsbörsen: För en vecka sedan skrev jag: ”Sista veckan i mars har historiskt utvecklats väl och om inte onsdagens turtlesoup ger vika finns inte någon anledning att tro något annat denna gång. Om det visar sig att fredagens högsta vid 1582 blir en lokal pivottopp är det dock en indikation på att köparna tvekar och då är det angeläget att vi inte bjuds på en ny lägre lågpunkt än 1551 som i så fall indikerar en kortsiktig sentimentsförsvagning.”

Mars månad blev den nionde månaden i rad med uppgång och gröna måndadscandlar vilket inte inträffat någon gång under den historik som jag har att tillgå. Totalt innebar mars en uppgång med 1,1 procent och föregående vecka adderade 0,5 procent till årets uppgång som nu skrivs till 4,6 procent vilket ligger i princip exakt på den genomsnittliga utvecklingen för de första tre månaderna på året. Sedan juni månad har OMXS30 stigit med 28 procent och den senaste utvecklingen kan tyda på att det behövs en djupare rekyl eller en utdragen konsolidering för att minska en del av de kortsiktiga spänningarna.

Efter kraftfulla uppgångar kommer priset till slut att nå en nivå där det inte längre lockar tillräckligt med nya köpare för att fortsätta driva priset uppåt och det leder till en flackare uppgång, en konsolidering eller rekyl. För tillfället är OMXS30 fångat i en konsolidering strax under den lokala toppen från augusti 2015.

Sedan turtle soup-formationen den 22 mars har de senaste 8 handelsdagarna inletts svagt men slutat starkt med stängningar högt upp i dagscandlen, vilket gett ett +8/+1-utseende och det har jag bara sett vid 3 tillfällen sedan 2001. Inte vid ett enda av dessa har kursen stått högre den nionde dagen men det går naturligtvis inte att dra några slutsatser av några få händelser.

Siktet är inställt på området kring 1595-1603 och så länge inte en negativ candlesticksformation eliminerar detta utseende bör vi navigera vidare norrut. Om det däremot visar sig att vi bjuds på en ny lägre pivottopp blir det spännande att se om 1560-1551 står pall om nivån utmanas.

Volymen har hela veckan noterats över det dagliga snittet för de senaste tre månaderna och i fredags 18 procent högre än snittet. Volymbalansen har fallit tillbaks något men noteras klart över tremånaderssnittet och så länge inte de senaste lågpunkterna och MA-66 punkteras talar mer för att köptrycket kommer återupptas än motsatsen.

Nyhetsbyrån Direkt:

STÄMMOR

– Kesko

BÖRSSTATISTIK

– Fordon: nyregistreringsstatistik från Bil Sweden kl 9.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Industrivärden: presenterar substansvärde

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Sammanslagna Munksjö och Ahlstrom börjar handlas under nya namnet Ahlstrom-Munksjö.

EXKLUSIVE UTDELNING

– Capacent (3:00 kr), Stendörren (0:40 kr kvartalsvis)

MAKROSTATISTIK

– Japan: industri-PMI (def) mars kl 1.30

– Kina: Caixin industri-PMI mars kl 3.45

– Indien: Nikkei industri-PMI mars kl 7.00

– Ryssland: Markit industri-PMI mars kl 8.00

– Silf/Swedbank: inköpschefsindex industrin mars kl 8.30

– Norge: industri-PMI mars kl 9.00

– Spanien: Markit industri-PMI mars kl 9.15

– Frankrike: Markit industri-PMI (def) mars kl 9.50

– Tyskland: Markit industri-PMI (def) mars kl 9.55

– EMU: Markit industri-PMI (def) mars kl 10.00

– Storbritannien: Markit industri-PMI mars kl 10.30

– AF: veckostatistik kl 10.45

– EMU: PPI februari kl 11.00

– EMU: arbetslöshet februari kl 11.00

– Brasilien: Markit industri-PMI mars kl 14.00

– USA: Markit industri-PMI (def) mars kl 15.45

– USA: ISM industri-PMI mars kl 16.00

– USA: bygginvesteringar februari kl 16.00

CENTRALBANKER

– BOJ: Tankan 1 kv kl 1.50

– ECB: obligationsköp kl 15.45

USA-börsen: För en vecka sedan skrev jag: ”Kursen har nu kommit ner till en nivå där tajmingen ifall vi får en positiv fortsättningsformation är god för att ta nya positioner för uppgång. I torsdags försökte sig köparna på att ta tillbaks golvet i tradingrangen men misslyckades. Om 2359 tas ut är förutsättningarna goda för att nästa positiva ben inleds. Så länge kursen håller sig under både EMA-8/MA-20 och inte lyckas ta ut toppen vid 2390 är risken stor för att den pågående rekylen inte är klar än. En positiv candlesticksformation ger signal om uppgång mot i första hand taket i den fallande kortsiktiga kanalen.”

Måndagen inleddes med ett negativt gap ner till 2320 där köparna stod och väntade på att suga upp säljtrycket och presterade redan under måndagen en bullish ”meeting line”. Under tisdagen togs även EMA-8 ut och veckan fortsatte med en uppgång till just taket i den kortsiktigt fallande kanalen. Veckan avslutades med en bearish harami. Mars månad innebar en nedgång med 1,4 procent och totalt steg den gångna veckan med 0,8 procent vilket innebär att årets uppgång nu skrivs till 5,5 procent.

Mars månad utvecklades till en bearish meeting line och var den första negativa månadsstapeln sedan oktober. I veckografen däremot blev det en bullish piercing line, dock är veckohögsta fallande sedan några veckor tillbaks. De senaste dagarnas förhållandevis små candlestick är ett tecken på viss osäkerhet nu när den lokala pivottoppen vid 2390 närmar sig och en ny lägre topp innebär att det kortsiktiga sentimentet fortfarande är avvaktande.

Volymen har under hela veckan legat under det dagliga snittet för de senaste tre månaderna även om det varit relativt marginellt. Helst vill vi ju se volymen tillta i samband med vändningar uppåt och stigade kurser. Det är med andra ord en viss osäkerhet och det syns samma tecken hos volymbalansen som har fallit tillbaks från toppnoteringen som markerades för snart en månad sedan och nu noteras kring tremånaderssnittet som om det punkteras utan att snabbt återtas blir första gången sedan början av september.