BÖRSEN: BANKER ANFÖRDE NEDGÅNG, OMXS30 -1,1%

BÖRSEN: BANKER ANFÖRDE NEDGÅNG, OMXS30 -1,1%

STOCKHOLM (Direkt) I tunn handel rörde sig Stockholmsbörsen successivt söderut under måndagens session, till stängningsnivåer i närheten av dagslägsta. De svenska storbankerna hittades tillsammans med en rad andra europeiska kollegor i botten av indexlistorna, medan några råvaruaktier höll sig på plus.

Vid stängning var OMXS30 ned 1,1 procent till nivån 1.325. Omsättningen, som dämpades av semesterledigheter och nationaldagsstängt på USA-börserna, uppgick till cirka 8,7 miljarder kronor – den lägsta sedan januari.

I Europa var nedgångarna av liknande storlek, med tapp för tyska DAX och franska CAC 40 på 0,6 respektive 0,8 procent. Lite tyngre gick det för italienska Milanobörsen, där Monte dei Paschi med minus 11 procent ledde stora nedgångar i banksektorn. ECB har krävt att banken genom en treårsplan säljer av dåliga lån.

Bankerna hittades i botten även på hemmaplan, med Handelsbanken som jumbo på minus 2,3 procent. SHB har tillsammans med DNB ha blivit utnämnd till sämsta nordiska bankaktie av Credit Suisse. Nordea, Swedbank och SEB noterades samtidigt för nedgångar på mellan 1,4 och 1,7 procent.

Den mindre skaran aktier på plus inom storbolagsindex toppades av Fingerprint, som steg 4,4 procent, samt Boliden, som följde med plus 0,7 procent.

I råvarusektorn gick också Lundin Mining starkt med plus 4,4 procent, samtidigt som SSAB med en nedgång om 0,2 procent gick bättre än index.

I en generellt sett blandad utveckling för basmetallkomplexet under eftermiddagen stack nickelpriset ut med en uppgång på nästan 3 procent, stärkt av att Filippinernas president hotat att stänga ned alla gruvor i landet som inte lever upp till miljökraven.

En annan aktie som stängde på plus var SAS. I Svenska Dagbladet i helgen upprepade Mikael Damberg sin hållning att statens innehav i flygbolaget är till salu om rätt tillfälle uppstår. Att Lufthansa får en svensk finanschef i Ulrik Svensson, nu vd i Melker Schörling, kan också tänkas ha gett bränsle åt de återkommande spekulationerna om att Lufthansa en gång ska köpa SAS. Aktien steg 7,5 procent.

Dagens Industris uppgifter om S-planer på strypning av vinst i välfärdssektorn åtföljdes av kursminskningar för börsens välfärdskvartett – Attendo, Academedia, Capio och Humana. Aktierna tappade mellan 2 och 5 procent.

Saab stängde upp 1,9 procent efter att ha aviserat två order och en option på en tilläggsorder i marinsektorn, värda sammanlagt cirka en halv miljard kronor.

Opus rörde sig 5,6 procent högre, och har därmed stigit cirka 50 procent sedan mitten av maj. I bakgrunden finns att bilbesiktningsbolagets marknadsandelar stigit med besked under både april och maj efter en mer trevande vår.

Bland lite mindre bolag var Igrene, som borrar efter djupgas i Dalarna, en vinnare med plus 16 procent, efter ett analyssvar som tyder på höga och ökande, om än osäkra, mängder metan i ett provborrningshål.

Interfox Resources, verksamt inom oljeprospektering i Ryssland, steg samtidigt cirka 8 procent efter att ha aviserat en principöverenskommelse med en kinesisk potentiell köpare av det svenska bolagets cypriotiska dotterbolag Mezhlisa.

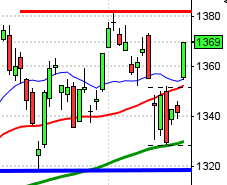

Tekniskt: Igår skrev skrev jag: ”De senaste dagarna har en negativ tripple gap formation effektuerats och om 1333 punkteras med en dagsstängning bekräftas omslagsformationen.”

För fjärde dagen i rad inleddes gårdagen med ett positivt gap men till skillnad frå de gap vi såg under förra veckan punkterades detta och stäningen skedde under 1333 som jag inför gårdagen beskrev som bekräftelsenivån. Måndagen stängde nära dagslägsta vid 1325,5 vilket motsvarade en nedgång med 1,1 procent.

Det var en vecka sedan brexitreaktionen på OMXS30 och igår bjöds vi åter på en negativ omslagsformation. Nu blir det spännande att se hur långt denna nedgång tar indexet och med vilken kraft (storlek på kursstaplar, stängningarna läge och volym). En ny lägre botten än 1240 placerar ytterligare en negativ pusselbit till det stora pusslet medan en låg volym och en högre botten placerar en positiv pusselbit i vågskålen.

Ingen sektor stängde på plus igår. Sämst gick offensiva finans och verkstad. Små och medelstora bolag hade en bättre utveckling än stora vilket är en något märklig bild som jag kommer hålla koll på de närmaste dagarna.

Volymen igår var av naturliga skäl lägre än i fredags (USA höll stängt), därför drar jag inte så några slutsatser av med vilket engagemang vändningen skedde. Totalt steg 40 procent av de 284 aktier jag dagligen bevakar igår och sedan årsskiftet är det nu 41 procent av dessa aktier som noteras högre. Vi ser en liten tendens till att glaset åter börjas tolkas lite mer halvtomt när allt viktigare motståndsnivåer närmar sig.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Hexatronic (kl 8.30), Fast Partner (lunchtid)

ÖVRIGA NORDEN

– Chr Hansen (kl 8.00)

BÖRSSTATISTIK

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

MAKROSTATISTIK

– Kina: tjänste-PMI, Caixin, juni kl 3.45

– Japan: tjänste-PMI juni kl 4.00

– Silf/Swedbank: tjänste-PMI juni kl 8.30

– SCB: industriproduktion maj kl 9.30

– SCB: industriorder maj kl 9.30

– SCB: restaurangindex maj kl 9.30

– SCB: tjänsteproduktion maj kl 9.30

– Italien: tjänste-PMI (def) juni kl 9.45

– Frankrike: tjänste-PMI (def) juni kl 9.50

– Tyskland: tjänste-PMI (def) juni kl 9.55

– EMU: tjänste-PMI (def) juni kl 10.00

– Storbritannien: tjänste-PMI juni kl 10.30

– EMU: detaljhandel maj kl 11.00

– USA: industriorder maj kl 16.00

POLITIK

– Almedalsveckan: statsminister Stefan Löfven håller pressträff kl 15.00

– Almedalsveckan: Socialdemokraternas dag

CENTRALBANKER

– RBA: räntebesked kl 6.30

– Riksbanken: resultat omvänd repa kl 10.15

– BOE: finansiell stabilitetsrapport kl 11.30

– BOE: presskonferens med BOE-chefen Mark Carney om stabilitetsrapport kl 12.00