NEW YORK: TRIST VECKOAVSLUT PÅ KONJUNKTURORO, S&P500 -1,8%

NEW YORK: TRIST VECKOAVSLUT PÅ KONJUNKTURORO, S&P500 -1,8%

STOCKHOLM (Direkt) Säljarna hade kontrollen i fredagshandeln på Wall Street som stängde i rött vid dagslägsta.

Konjunkturoro och det låga oljepriset pressade medan investerare försökte att smälta onsdagens amerikanska räntehöjning.

Dow Jones noterades vid stängning till minus 2,1 procent vid nivån 17.125, Nasdaq var ned 1,6 procent vid 4.923. S&P 500 sjönk 1,8 procent till 2.005.

Omkring 1.100 miljoner aktier omsattes på New York-börsen och 2.100 miljoner på Nasdaq.

”Vi fick ett rally efter Fed. Om marknaden fortsätter att falla tror jag dock att investerare på allvar kan börja överge tanken på ett julrally”, sade Troy Gayeski, senior portföljförvaltare vid SkyBridge Capital, till Bloomberg News.

Samtliga huvudsektorer inom S&P500 noterades i rött där finans var det största sänket trots onsdagens räntehöjning som då lyfte sektorn. Bland annat stängde Goldman Sachs 3,5 procent lägre.

”Finansrelaterat gick bra i samband med räntehöjningen, dock blev rallyt kortlivat. Investerare är oroliga för bankernas exponering mot deras lån i energisektorn, då speciellt regionala banker”, sade Bernie Williams, chefsinvesterare vid USAA Federal Savings Bank, till Bloomberg News.

Teknikrelaterat hade det också svårt där populära aktier som Apple, Facebook och Google backade tydligt vilket vägde på index.

Ett ljus i mörkret var gruvbolag som steg på bred front i spåren av stigande priser på basmetaller. Gruvjätten Freeport McMoran stängde 2 procent högre efter att ha varit upp 5 procent i den tidiga handeln.

Åt andra hållet gick Blackberry som stängde 10 procent högre efter att telefontillverkaren redovisat en lägre förlust än väntat.

Även Carnival, världens största kryssningsbolag, gick framåt med plus 4 procent. Resultatet överträffade förväntningarna samtidigt som bolaget meddelade att bokningsläget de kommande kvartalen ligger klart högre jämfört med i fjol.

Avslutningsvis stängde Stryker lätt på minus. Den amerikanska medicininstrumenttillverkaren ryktas ha lagt ett bud på brittiska sektorkollegan Smith & Nephew som är en konkurrent till Investor-ägda Mölnlycke.

Räntan på en tioårig amerikansk statsobligation sjönk 3 punkt till 2,18 procent.

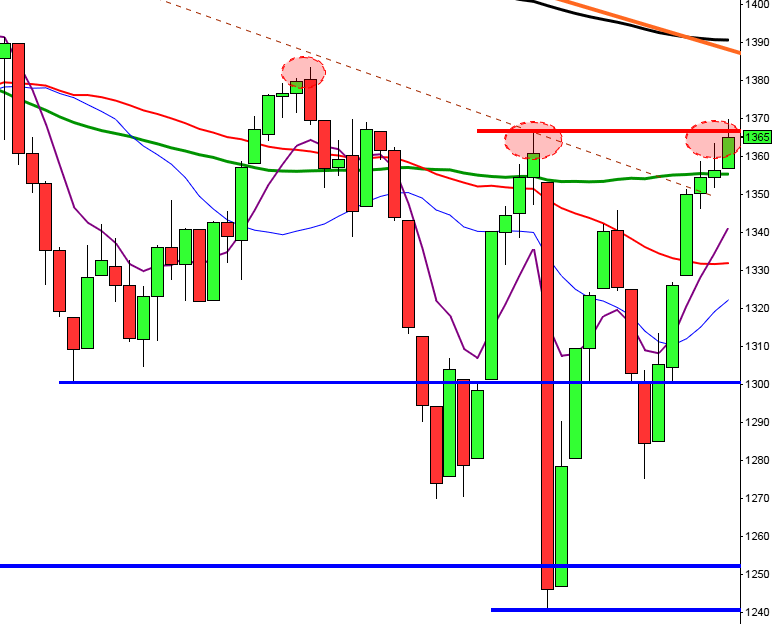

Stockholmsbörsen föregående vecka: För en vecka sedan skrev jag: ”Indexet är kraftigt kortsiktigt översålt och mycket talar för att en kortvarig uppstuds är nära förestående. Så länge inte 1460 återtas, är risken stor att kursen åter vänder ner och att det är många som fastnar i kommande kortvariga och tjurfällor innan nedgången fortsätter.”

Inför fredagen skrev jag: ”I torsdags bjöds vi på en shootingstarliknande formation kring det sekundära motståndet vid 1460 och även om bilden är oklar talar nu mer för några dagars nedställ än en fortsättning upp.”

Inte helt oväntat inleddes föregående veckan med en positivt omslagsformation efter att de korta momentumindikatorerna slagit i botten men redan i onsdags varnades för att köparna redan tvekade men framförallt i torsdags vände edgen från upp- till nedgång. Veckan som helhet steg med 1,5 procent vilket innebär att årets nedgång nu reducerats till 2,9 procent.

I månadsgrafen noteras MACD i sälj och december är för tillfället den mest negativa kursstapeln sedan juni. Även om föregående veckas kursstapel stängde på plus noterades stängningen i den nedre delen med en påtaglig svans på ovansidan.

Så länge vi inte får någon negativ CS-formation navigerar jag vidare för uppgång. På ovansidan möter först det sekundära motståndet kring 1460 upp.”

Volymen har pendlat kring tremånaderssnittet under större delen av den gångna veckan. I torsdags och fredags strax ovanför.

Totalt steg 57 procent av de aktier jag dagligen bevakar den gångna veckan och som jag skrivit de senaste veckorna har bredden (antalet aktier som lyfter uppgångarna) blivit sämre. Isen som bär uppgångarna håller på att bli tunnare och då behövs det mindre förändringar för att nedgången ska vara ett faktum. Bästa sektorer under den gångna veckan blev finans, teknologi och konsumentprodukter. Basråvaror och verkstad gick sämst. Smallcap steg med 2,1 procent och midcap med 1,2 procent den gångna veckan.

Historiskt har den kommande femdagarsperioden stigit i nästan 80 procent av åren. 10 av de senaste 12 åren har inneburi uppgångar den kommande veckan. De två senaste åren har kursen fallit med 0,5 respektive stigit med måttliga 0,4 procent den kommande femdagarsperioden.

Nyhetsbyrån Direkt:

STÄMMOR

– Arctic Paper (extra), Dentware (extra), FX International (extra), Target Everyone (extra)

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Dalsspira Mejeri: första dag för handel på Aktietorget

– Hifab: första dag för handel utan teckningsrätt i nyemission

– Nordkom: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– Tyskland: PPI november kl 8.00

* KI: konjunkturbarometer december kl 9.00

– ESV: statsbudgetens månadsutfall november kl 10.00

– AF: veckostatistik kl 10.45

– EMU: konsumentförtroende (prel) december kl 16.00

POLITIK

* Regeringen: finansminister Magdalena Andersson presenterar ny ekonomisk prognos kl 13.00

MAKRO ÖVRIGT

* KI: konjunkturläget kl 9.15

– Finpolråd: presenterar rapport om sin syn på flyktingkrisen och finanspolitiken kl 11.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

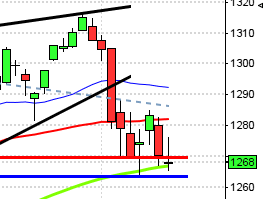

USA-börsen föregående vecka: För en vecka sedan skrev jag: ”När kursen fallit lika mycket som den senaste veckan har kursen stått högre en vecka senare i 60 procent av fallen.”

Inför föregående vecka talade mycket för att vi skulle få se en uppstuds och så blev det men när placerarkollektivet lade ihop förväntningarna på konjunkturen, den höjda räntebanan och kostnaden för risk avtog aptiten för att ta nya positioner för uppgång i torsdags. Kuren vände ner och föll de sista handelsdagarna med 3,3 procent vilket innebär att veckan som helhet stängde 0,3 procent lägre än veckan innan. Sedan årsskiftet har indexet fallit med 2,6 procent och det kommer nu bli spännande att se om detta blir det första år som slutar på 5 som stänger på minus.

Både i månads- och veckografen råder nu negativa omslagsformationer och de två senaste veckornas kursstaplar är de längsta och mest negativa sedan i mitten av augusti.

I fredags var det häxfredag och även om volymen naturligtvis ökar var den extremt stor i år och noterades 12 procent över förra årets häxfredag i december och hela 178 procent högre än det dagliga snittet för de senaste tre månaderna.

I dagsgrafen är de två senaste dagarna kraftfulla röda marubozus där fredagens dessutom innebar den lägsta stängningen på nio veckor. Edgen för att den kommande veckan ska utvecklas positivt skrivs till ungefär 65 procent.

Bästa sektorer den gångna veckan blev kraftbolag och hälsovård medan basråvaror och verkstad utvecklades sämst.