(Nyhetsbyrån Direkt): USA-börserna noterades på högre nivåer vid 18-tiden på fredagen, med stöd i rapporter om att Ryssland strävar efter en nedtrappning av konflikten i östra Ukraina.

(Nyhetsbyrån Direkt): USA-börserna noterades på högre nivåer vid 18-tiden på fredagen, med stöd i rapporter om att Ryssland strävar efter en nedtrappning av konflikten i östra Ukraina.

Dow Jones Industrial Average noterades vid klockan 17.45 upp 0,5 procent till indexnivån 16.443. Det bredare S&P 500 avancerade samtidigt 0,4 procent till 1.918, medan teknikbetonade Nasdaq Composite rörde sig 0,3 procent högre till nivån 4.348.

Omsättningen uppgick till 200 miljoner aktier på New York-börsen och till 720 miljoner på Nasdaq.

Indexterminerna pekade länge mot en öppning på minus, men lyftes strax innan börsöppning samtidigt som den ryska nyhetsbyrån RIA Novosti rapporterat om att Ryssland försöker få konflikten i Ukraina att lugna ned sig.

I fokus var också händelseutvecklingen i norra Irak, efter att USA:s president Barack Obama givit sitt godkännande om luftattacker mot den jihadistiska gruppen IS fästningar i regionen.

”Marknaden riktar blickarna österut i dag – mot Ryssland och Irak, och med Ryssland är det lite av en lättnad för marknaden. I Irak är man intresserad av huruvida situationen kommer att störa oljeflödet”, sade en strateg till Bloomberg News.

I ljuset av den allt allvarligare ebolaepidemin i Västafrika meddelade den amerikanska läkemedelsmyndigheten FDA att man ändrat statusen för det kanadensiska läkemedelsbolaget Tekmiras experimentella läkemedel mot viruset, TKM-Ebola, till ”partial hold” från tidigare ”clinical hold”. Beslutet innebär att preparatet nu kan användas på personer som infekterats. Tekmiras aktie steg 30 procent till följd av nyheterna.

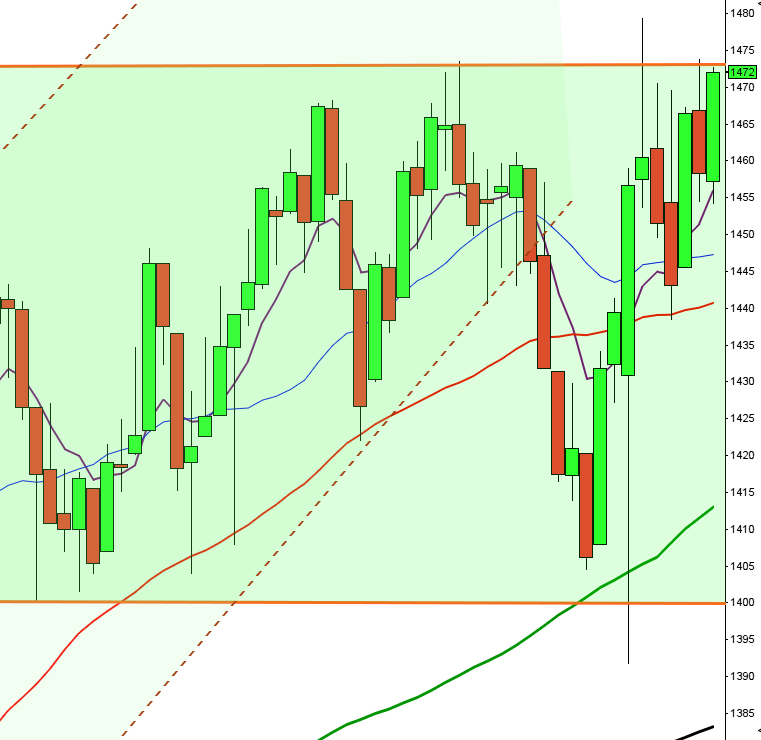

Stockholmsbörsen: Det blev en uppstuds och ett positivt månadsskifte efter den senaste analysen men 1410-nivån skulle bara några dagar senare visa sig alltför svårpasserad. I slutet av juli testade köparna åter nivån men även denna gång gick de på pumpen. Från den 25 juli fram till i fredags föll indexet med 6 procent och hela årets uppgång var därmed utraderad.

I fredags inledde kursen ner med 1,0 procent innan 1320-nivån sög upp säljtrycket. Den gångna veckan innebar en nedgång med 2,2 procent vilket innebär utvecklingen sedan årsskiftet nu skrivs till minus 0,2 procent.

Även om fredagens kursstapel var positiv och ger indikationer om att säljtrycket kan vara på väg att avta hade det varit önskvärt med en meeting line som kursen var uppe och testade innan USA-öppningen i fredags.

Jag skrev innan semesteruppehållet: ”När kursen fallit med 2 procent eller mer på 2 dagar och stänger under det nedre bollingerbandet är det mer än 60 procents chans till en högre kurs en vecka senare”. Dagarna efter genererade en uppgång på 3 procent.

Fredagens volym var högre än i torsdags men 1,4 procent under det dagliga genomsnittet för de senaste tre månaderna.

Totalt steg 356 aktier i fredags medan 131 backade. Trots uppstudsen från 1320-nivån var det bara 25 procent av aktierna på Largecap som steg.

Högst omsatta aktier under fredagen blev Nordea där aktier för 907 miljoner kronor omsattes. Volvo B kom på andra plats där aktier för 568 miljoner kronor omsattes. HM B kom på tredje plats med totalt 536 miljoner kronors omsättning.

Bästa och enda sektor som stängde på plus under fredagen blev konsumenttjänster medan konsumentprodukter gick sämst.

Bäst utveckling av aktierna som ingår i OMXS30 hade i fredags Assa Abloy (+1,8%) följt av Volvo B (+0,8%) och Nordea Bank (+0,3%). Sämst gick Astra Zeneca (-2,3%) och Securitas B (-2,0%) följt av Nokia (-1,8%).

OMXS30 inför måndagen:

SP500 inför måndagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

AKTIETORGET

– Dentware, EQL Pharma

ÖVRIGA UTLÄNDSKA

– Bilfinger Berger (kl 7.30)

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Oniva: anmälningstid i nyemission inleds (avslutas 25/8)

MAKROSTATISTIK

– Estland: BNP (prel) 2 kv kl 7.00

– SEB: boprisindikator augusti kl 8.30

– Danmark: KPI juli kl 9.00

– Norge: KPI juli kl 10.00

– AF: veckostatistik kl 10.45

– Lettland: BNP (prel) 2kv kl 12.00

CENTRALBANKER

– Fed kl 9.15

MAKRO ÖVRIGT

– Italien: säljer växlar kl 11.00

USA: Månadseffekterna som jag beskrev innan semesteruppehållet blev ganska hyfsade men jag påtalade även att nervositeten tilltog samtidigt som den kritiska 2000-nivån närmade sig. Jag skrev dock: ”Edgen att ta position den sista handeldagagen innan månadskiftet, speciellt när vi har en stängning i den övre delen av veckostapeln är god på någon dags sikt”. Efter mer än en månads stigande kurser längs taket i den stigande kanalen fick vi en lokal topp och en ATH vid 1991 i slutet av juli. Kursen har därefter fallit med 4,4 procent fram till i torsdags.

Den gångna veckan innebar tack vare fredagens upphämtning en uppgång med 0,3 procent vilket innebär att uppgången sedan årsskiftet nu skrivs till 4,5 procent.

Både i månads- och veckografen noteras en dojistapel som dessutom har utseendet av en harami som är en indikation på att säljarna håller på att köra slut på bränsle. I dagsgrafen noterades Stochastics i torsdags på den lägsta nivån sedan den 14 april, som blev starten på en flera månader lång uppgångsfas, samtidigt bjöds vi i fredags på en positiv fortsättningsformation.

Om torsdagens lägsta visar sig bli en lokal lågpunkt stämmer det bra cykelmässigt och fredagens fortsättningsformation kring den viktiga 1900-nivån och 100-dagars medelvärde skapar goda förutsättningar för starten på en ny uppgångsfas.

Jag skrev sista dagen innan semestern: ”Tajmingen att göra entré för uppgång är sämsta tänkbara”. Med facit kan vi konstatera att det vi såg i diagrammet var rätt.

Volymen i fredags var något lägre än i torsdags och marginell lägre än det dagliga snittet för de senaste tre månaderna.

Alla sektorer stängde på tydliga plus i fredags. Bästa sektorer energi och cykliska konsumentprodukter.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredags. Apple vände upp och steg med måttliga 0,3 procent för att stänga vid $94,7. Google avancerade med 1,0 procent för att stänga vid $568,8. Twitter steg med måttliga 0,3 procent och stängde vid $43,1 medan den sociala kollegan Facebook backade med 0,2 procent för att till slut stänga vid $73,1.

Asien: Det är breda uppgångar på börserna i de asiatiska tidszonerna nu på morgonen.

Nikkei: +2,4%

Kospi: +0,4%

Shanghai: +1,4%

Hang Seng: +1,0%

Taiwan: +0,8%

Bombay: +0,7%

All Ordinaries: +0,5%