Indikationerna från Fed att inte avisera ett nytt stödpaket sänkte humöret. Italien fick betala den högsta räntan sedan 1997 (6,47%) när de igår emitterade 5-åriga statsobligationer. Kostnaden för att försäkra sig mot betalningsinställelser av europeiska statsobligationer (CDS:er) närmade sig rekordnivåer. EMU-områdets industriproduktion för oktober infriade inte förväntningarna. Opec indikerade höjda produktionsnivåer vilket skickade ner råoljepriset. Euron handlades ner under 1,30 mot den nordamerkanska dollarn vilket var den lägsta nivån sedan januari i år.

Efter en skvalpig inledning fick vi en lägre botten efter klockan 10:00 vilket är en stark indikation på att dagen kommer att stänga rött. Säljarna stärktes för varje ny lägre botten som presterades. Gårdagens lägsta notering 936,65 fick vi klockan 17:09 därefter stängde blankare en del korta positioner och kursen steg till stängningskursen 939,30 som motsvarade en nedgång med 1,8 procent. Endast 7 av de 65 aktier jag dagligen går igenom stängde på plus. Tele2 som jag säljrekade den 5/12 föll med hela 6 procent. Omsättningen var den högsta under veckan och uppgick till 13,9 miljarder kronor vilket var 4,4 procent högre än snittet.

Onsdagens högst omsatta aktier blev i nämnd ordning: Volvo B (-2,9%), HM B (+0,1%) och Tele2 B (-6,0%). DN

Den enda sektor som stängde på plus under onsdagen var detaljhandel som steg 1,1 procent. Den sämsta utvecklingen stod energi och verkstad för med nedgångar på 3,7 resptektive 2,7 procent.

Det var vinsthemtagningar i Lundin Petroleum under onsdagen som backade 4 procent. Aktien befinner sig nu kring golvet i konsolideringen och en punktering av nivån kan leda till utförsäljningar då många vill ta hem vinsterna från den senaste tidens rally.

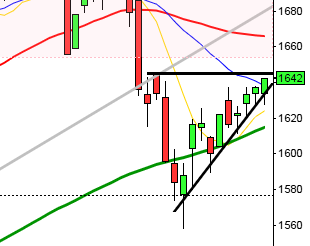

OMXS30 befinner sig i en triangelliknande konsolideringsformation och har de senaste dagarna präglats av ett varannandagsmönster. Under uppgångsdagarna har det bildats svansar på ovansidan och volymen har varit större i samband med nedgångarna vilket tyder på att köparna saknar självförtroende för tillfället. Just nu utmanas stödområdet kring 936-925 och de korta och medellånga medelvärdena är ihopsnörade kring kursstaplarna, ett tecken på osäkerhet och uppladdning. Så länge kursen befinner sig innanför begränsningarna 993 och 872 ska vi vara beredda på tvära kast och att bli slängda från hopp till förtvivlan (ett sätt att bli av med de som inte ska vara med på festen). Under konsolideringarn handlar det mindre om att tjäna pengar på långsiktiga placeringar utan mer om att härda ut tills det bjuds på bättre möjligheter. För kortsiktiga handlare bjuds det däremot på många fina tillfällen under den höga volatiliteten intradagsmässigt.

Bankernas bolånemarginal mot reporäntan är den högsta sedan 2005 enligt en artikel i Dagens Industri.

Guldpriset har fallit brant de senaste dagarna trots att dollarn stigit, vilket inte tillhör normalfallet. Tekniskt kan vi nått en botten, vilket även 7,02 mot svenska kronan indikerar i dollaranalysen. Läs gärna Cornucopias tankar kring guldpriset. DN, SVD, SVD

Goldman Sachs sänker rekommendationen för MTG och Sandvik (kanske köpläge i dessa när OMX vänder upp…).

Hexagon håller extra stämma idag.

H&M försäljning ökade med 9 procent för november jämfört med samma månad föregående år. Försäljningstillväxten var 17 procent jämfört med föregående år. Försäljningen i jämförbara butiker jänk däremot med 1 procent vilket kan jämföras med den förväntade ökningen på 0,3 procent som SME-analytikerna hade väntat sig. AFV

Håll koll på följande tider:

– Kina: HSBC – PMI (prel) december kl 3.30

– Frankrike: PMI (est) december kl 8.58

– Tyskland: PMI (est) december kl 9.28

– SCB: arbetskraftsundersökningarna (AKU) november kl 9.30

– EMU: PMI (est) december kl 9.58

– Italien: KPI (def) november kl 10.00

– Österrike: KPI november kl 10.00

– Storbritannien: detaljhandel november kl 10.30

– EMU: HIKP-inflation november kl 11.00

– EMU: sysselsättning 3 kv kl 11.00

– Storbritannien: CBI ordertrender december kl 12.00

– USA: PPI november kl 14.30

– USA: bytesbalans 3 kv kl 14.30

– USA: Empire Manufacturing Index december kl 14.30

– USA: antalet nyanmälda arbetslösa, veckosiffra kl 14.30

– USA: TICS-data, investeringflöde oktober kl 15.00

– USA: industriproduktion, kapacitetsutnyttjande november kl 15.15

– USA: Bloomberg konfidensindikator, veckosiffra kl 15.45

– USA: Philadelphia Fed Index december kl 16.00

Italien fick betala den högsta räntan sedan 1997 när de igår emitterade 5-åriga statsobligationer. Kostnaden för att försäkra sig mot betalningsinställelser av europeiska statsobligationer (CDS:er) närmade sig rekordnivåer. Opec indikerade höjda produktionsnivåer vilket skickade ner råoljepriset. AFV

För tredje dagen i rad föll de ledande amerikanska börsindexen under onsdagen. S&P 500 inledde nedåt men köparna kom trevande tillbaks men strax innan klockan 20:00 svensk tid föll indexet tillbaks ner mot dagslägsta kring 1210 (som utgör lägstanivån i det stödområde indexet testar av). Stängningen på 1211,8 motsvarade en nedgång med 1,1 procent. Totalt stängde 424 av de aktier som ingår i indexet lägre. Sämst gick teknikintensiva Nasdaq som backade 1,6 procent (placerare väljer bort risk). Totalt omsattes 3 miljarder aktier vilket var den högsta omsättningen hittills i veckan, men 5 procent lägre än snittet. DN

I Asien är det breda nedgångar nu på morgonen. De kinesiska börserna fortsätter brant nedåt. Shanghaibörsen faller för femte dagen i rad och trots att den kinesiska ekonomin är en av få som växer i världen har börsen fallit med ungefär 30 procent på ett år. Shanghai faller idag med 2,2 procent. I Australien backar All Ordinaries med 1,2 procent och i Japan noteras Nikkei 225 för en nedgång med 1,7 procent. Flute-Tankar, DN, DN, AFV