(Nyhetsbyrån Direkt) De amerikanska börserna uppvisade styrka under veckans första handelsdag. Utöver indexnoteringar i positivt territorium bjöd måndagen bland annat på fortsatt hög förvärvsaktivitet, nya produkter från Apple och nyheter om stora aktieåterköpsprogram.

(Nyhetsbyrån Direkt) De amerikanska börserna uppvisade styrka under veckans första handelsdag. Utöver indexnoteringar i positivt territorium bjöd måndagen bland annat på fortsatt hög förvärvsaktivitet, nya produkter från Apple och nyheter om stora aktieåterköpsprogram.

Det breda S&P 500 stängde 0,4 procent högre på indexnivån 2.079, medan Dow Jones Industrial Average noterades 0,8 procent högre till 17.995. Tekniktunga Nasdaq Composite steg 0,3 procent till 4.942.

Omsättningen landade på cirka 690 miljoner aktier på New York-börsen och 1,7 miljarder aktier på Nasdaq.

Måndagen utgjorde inte bara veckans första handelsdag, utan även årsdagen för den amerikanska börsuppgången som tog vid efter finanskrisen den 9 mars 2009. Enligt investeraren och förvaltaren Laszlo Birinyi kommer uppgången inte brytas i första laget, och det som driver marknaden högre är pessimism.

”Vi ser fortfarande en ihållande pessimism. Många har varit fel ute och gått miste om uppgångar, och det är svårt att vända kappan och erkänna sina misstag”, sade han till Bloomberg News, och pekade på att euforifasen fortfarande måste nås innan uppgångssviten kan brytas.

På bolagsfronten var teknikbolaget Apples efterlängtade presentation i fokus, vid vilken bolaget kom med flera nyheter. En ny Macbook-modell och detaljer kring dess ”smarta klocka” Apple Watch gav inledningsvis en starkt positiv reaktion i aktien, som dock senare föll tillbaka till en stängning på +0,4 procent.

Inom samma sektor avancerade Twitter 1,8 procent i spåren av en analys från JP Morgan, som upprepade rekommendationen övervikt.

På förvärvsfronten gladdes fastighetsbolaget Macerichs ägare av att Simon Property lagt ett bud på bolaget värt 22,4 miljarder dollar inklusive skulder. Macerich avancerade 7 procent medan Simon Property sjönk 0,1 procent.

RTI International Metals, som köps av Alcoa för 1,3 miljarder dollar, lyfte över 39 procent, och Whiting Petroleum steg 10,8 procent efter uppgifter om att oljebolaget eventuellt står inför ett uppköp.

Även biltillverkaren General Motors inledde veckan starkt med en uppgång på 2,2 procent, sedan bolaget aviserat en höjd utdelning och planer på att återköpa aktier för 5 miljarder dollar.

På samma tema aviserade telekombolaget Qualcomm ett återköpsprogram på hela 15 miljarder dollar, samtidigt som det höjde utdelningen. Aktien noterades 2,3 procent högre i efterhandeln.

Dagens tunna statistikagenda bjöd på Federal Reserves Labor Market Conditions Index som steg med 4,0 punkter i februari – en indikation på förbättrade förutsättningar på arbetsmarknaden.

På obligationsmarknaden var räntan på amerikanskt tioårigt statspapper 5 punkter lägre på 2,19 procent.

Stockholmsbörsen: Igår skrev jag: ”Det blir spännande att se om 1644-nivån kommer att suga upp säljtrycket om det nås, även denna gång.”

Måndagen inleddes med ett nedställ ner mot 1644-nivån som testades av 3 gånger innan kursen strax efter 10:30 tog fart upp mot 1666 som blev måndagens högsta. Stängningen vid 1660,4 motsvarade en marginell nedgång med 0,1 procent.

Den senaste veckan har vi nu bjudits på två kursstaplar med relativt långa svansar som tagit fart från nivån kring 1644. Än så länge har inte uppstudsarna räckt för att ta ut den korta sentimentsnivån som 8-dagars medelvärde utgör men det är mer som talar för att det kommer ske än motsatsen.

Volymen igår var marginellt högre än i fredags och 3 procent över det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev konsumentprodukter och teknologi, även om det endast var marginella uppgångar. Sämst gick konsumenttjänster och oljebolag. Bäst av aktierna i OMXS30-indexet gick SKF B, Boliden och Assa Abloy. Sämst gick Kinnevik B, Swedish Match och SSAB A.

(Nyhetsbyrån Direkt)

RAPPORTER:

STOCKHOLMSBÖRSEN

– Sectra (kl 8.00)

FIRST NORTH

– Scandidos (ändrat datum från 26/3)

ÖVRIGA NORDEN

– G4S, Royal Unibrew

STÄMMOR

– Com Hem (extra), Fortnox, Interfox Resources (extra), Micropos Medical: extra, Opus Group (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Sectra: telefonkonferens kl 9.30

BÖRSSTATISTIK

– Finnair: trafiksiffror för februari kl 8.00

– Sveriges Mediebyråer presenterar månadsrapport

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– RLS Global: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– Storbritannien: BRC, detaljhandel, februari kl 1.01

– Kina: KPI, PPI februari kl 2.30

– Frankrike: industriproduktion januari kl 8.45

– Danmark: KPI februari kl 9.00

– Norge: KPI februari kl 10.00

– USA: NFIB småföretagsindex februari kl 14.00

– USA: grossistlager januari kl 15.00

– USA: Jolts-data, arbetsmarknad, januari kl 15.00

POLITIK

– EU: ekofinmöte i Bryssel kl 9.30

– Politik: Centerledaren Annie Lööf träffar riksdagsjournalisterna kl 10.00

CENTRALBANKER

– RB: resultat omvänd repa kl 10.15

MAKRO ÖVRIGT

– Olja: EIA månadsrapport kl 17.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

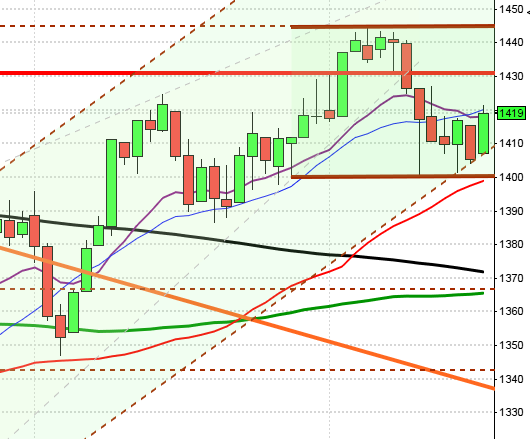

USA igår: Igår skrev jag: ”Nu testas åter zonen mellan 2072-2065 som jag tidigare angett som ett spännande område där vi vi kan leta efter positiva fortsättningsformationer. ”

I fredags sög 2067 upp säljtrycket och igår togs 2078 ut vilket är positivt om inte fredagens lägsta vid 2067 punkteras innan 2086 tas ut som indikerar marubozulinjen från i fredags. Måndagens stängning vid 2079,4 motsvarade en måttlig uppgång med 0,4 procent.

Måndagen kursstapel omfamnades helt av fredagens box vilket är ett tecken på osäkerhet, både från köparnas och säljarnas sida.

Volymen igår var lägre än i fredags och 14 procent under det dagliga snittet för de senaste tre månaderna.

Bäsa sektorer igår blev cykliska konsumentprodukter och hälsovård. Sämst gick energi och basråvaror. En tendens till en något defensiv uppgång.

352 av aktierna som ingår i indexet steg medan 137 stängde rött igår. Microsoft, Apple och Disney var de aktier som lyfte indexet mest medan Intel, Exxon och Facebook tyngde mest.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med 0,4 procent till $127,1. Google vände åter upp och steg med marginella 0,2 procent för att stänga vid $568,8. Twitter fortsatte ner med ytterligare 1,8 procent vilket fick aktien att stänga på $47,6 medan den sociala kollegan Facebook fortsatte ner med ytterligare 0,7 procent för att stänga vid $79,4.

Asien: Efter mindre uppgångar när börserna i de asiatiska tidszonerna öppnade nu på morgonen har de övergått i nedgångar. Den amerikanska dollarn fortsätter upp mot de flesta ledande valutor.