NEW YORK: KINAORO TYNGDE I ÅRSDEBUTEN, S&P 500 -1,5%

STOCKHOLM (Direkt) Wall Street avslutade årets första handelsdag och tillika måndagen i rött, i spåren av ras på Kinabörserna samt oro i Mellanöstern.

Vid stängning hade Dow Jones backat med 1,6 procent till nivån 17.150, medan Nasdaq var 2 procent lägre vid 4.903. S&P 500 noterades för en nedgång om 1,5 procent till 2.012.

Omkring 780 miljoner aktier omsattes på New York-börsen och 2.000 miljoner på Nasdaq.

Kinabörserna inledde 2016 med börsras och handelsstopp i både Shanghai och Shenzhen efter svag industri-PMI. Tillsammans med ökad geopolitisk oro i Mellanöstern spred sig det negativa sentimentet till Europa och andra sidan Atlanten, där dock Wall Street återhämtade sig något den sista halvtimmen.

”Vi har fått en del negativa nyheter i dag, Kina är en påminnelse om att det inte finns så många positiva aspekter i inledningen på det nya året. De tre katalysatorerna för börsuppgång var ekonomisk återhämtning, vinsttillväxt och lätt penningpolitik. Ekonomin har återhämtat sig men de andra två har vi förlorat”, sade Michael O`Rourke, chefmarknadsstrateg vid Jones Trading i Greenwich Connecticut, till Bloomberg News.

Samtliga sektorer inom det breda S&P500-index noterades i rött med finans, hälsovård och konsumentrelaterat som sämst presterande. Bland de individuella namnen var Amazon ned 6 procent, Goldman Sachs 2 procent medan Apple återhämtade minus 2 procent till att stänga strax under nollan.

Räntan på en tioårig amerikansk statsobligation sjönk 3 punkter till 2,23 procent.

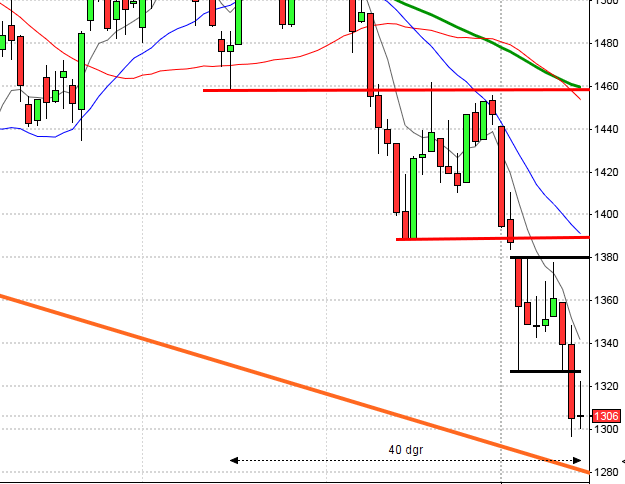

Stockholmsbörsen igår: Igår skrev jag: ”På kort sikt (dagar till veckor) är det mycket som talar för att året börjar med en nedgång. Redan om 1442 punkteras kan vi gå kort. De senaste månaderna har jag dock påpekat att det är mer som för tillfället indikerar att vi är på väg in i en utdragen nedtrend än motsatsen.”

Första handelsdagen på året gapade inledningsvis ner med hela 2,4 procent och lägsta noteringen första timmen blev 1397. Kursen pendlade sedan fram till stängningen mellan 1397-1408. Callen var svag, till stor del påhejad av öppningen i USA och stängningen vid 1394,4 motsvarade en nedgång med hela 3,6 procent. Vi får förflytta oss tillbaks till den 24 augusti för att hitta en lika stor nedgång och de senaste 25 åren har det inte inträffat mer än 95 gånger och i mer än hälften av fallen har nästa dag inneburit uppgångar med i snitt 0,7 procent och en vecka senare har kursen stått högre i mer än 60 procent av fallen.

Första årets kursstapel blev alltså en gigantisk röd marubozu som vi naturligtvis ska ha respekt för men om 1421 tas ut har köparna visat att de inte är uträknade på kort sikt, men det innbär en uppgång med 1,9 procent från gårdagens stängning.

Volymen igår varden högsta sedan den 18 december (lösendag) och 8 procent över det dagliga snittet för de senaste tre månaderna.

Totalt steg endast 14 procent av de aktier jag dagligen bevakar igår. Ingen sektor stängde på plus igår men kraftbolagen lyckades hålla sig kring nollstrecket. Sämst gick konsumenttjänster och telekom vilekt ändå får tolkas lite ”halvfullt” och småbolag klarade sig generellt mycket bättre än largecap och OMXS30. Totalt sett tolkar dock placerarkollektivet glaset som halvtomt.

Nyhetsbyrån Direkt:

BÖRSSTATISTIK

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

– Vostok New Ventures: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Wesc: anmälningstid i nyemission inleds (avslutas 20/1)

ÖVRIGT BOLAG OCH BÖRS

– Stockholmsbörsen har halvdag, stänger klockan 13 (håll koll på callen)

MAKROSTATISTIK

– Norge: industri-PMI december kl 9.00

– Tyskland: arbetslöshet december kl 9.55

* EMU: KPI-estimat december kl 11.00

– Italien: KPI (prel) december kl 11.00

– USA: TRE veckostatistik kl 13.45

– USA: Redbook veckostatistik kl 14.55

MAKRO ÖVRIGT

– Penningmarknaden stänger kl 12.00

– ETP Direkt kl 10.00 med lyssnarönskemål

USA-börsen igår: Igår skrev jag: ”I onsdags effektuerades en bearish harami som är en negativ vändningsformation men för tillfället finns inte någon trend av vända men inte desto mindre är det en formation med negativa förtecken. I torsdags bekräftades formationen. Glaset är något mer halvtomt än för en vecka sedan.”

Årets första handelsdag inleddes nedåt och strax före europastängningen hade SP500 fallit med 2,7 procent och markerade 1990 som gårdagens lägsta. Kursen noterades större delen av dagen kring dagslägsta men steg på slutet så att uppgången från dagslägsta blev en återhämtning med 1,2 procent. Stängningen vid 2012,7 motsvarade en nedgång med 1,5 procent och stängningen skedde alltså strax under gårdagens sentimentsnivå vid 2017.

Sedan ATH-noteringen vid 2135 i mitten av maj har indexet präglats av allt lägre toppar och efter oktoberuppgången blir det nu spännande att se om den flaggliknande nedgång vi nu bevittnar är en upp- eller urladdning. Många försöker sig på att spå helåret utifrån första dagens utveckling men jag har kört statistik på många index och det finns inget belägg för att det skulle finnas något sådant samband. Det vi just nu bevittnar är en tilltagande volla på kort- och medellång sikt och allt fler pusselbitar pekar just nu på att en nedgång på längre sikt är trolig. Tänk dock på att en fas 4 varar mer än några dagar och därför finns det ingen anledning att stressa in i positioner. Så länge 1990 på nedsidan och 2080 på ovansidan är intakta ska vi vara beredda på tvära kast när någon av begränsningarna närmar sig.

Volymen igår var den högsta sedan den 18 december (häxfredag) och hela 24 procent över det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden inneburit uppgångar i något mer än 60 procent av fallen. De tre senaste åren har präglats av små skvalpiga rörelser. Cykliskt är det 70 procents chans för en lågpunkt fram till den 18 januari vilket även stämmer bra med det historiska utseendet som jag nämnde i den senaste säsongsanalysen (som du hittar på analyssidan).

Ingen sektor stängde på plus igår. Sämst gick finans, hälsovård, teknologi och verkstad. Endast energisektorn stängde på plus när den förkortade handelsveckan stängde förra veckan. Sämst gick teknologi och cykliska produkter. 93 av de ingående aktierna steg och bland IT-bolagen var det bara Apple som med minsta möjliga marginal höll sig ovanför nollstrecket, resten föll med mellan 2-3 procent. VIX steg med 13,7 procent till 20,7 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2135 och 1890 den närmaste månaden. Glaset tolkas alltmer halvtomt.