NEW YORK: POSITIV STÄNGNING NÄRA OFÖRÄNDRAT, S&P +0,2%

NEW YORK: POSITIV STÄNGNING NÄRA OFÖRÄNDRAT, S&P +0,2%

STOCKHOLM (Direkt) Börserna på Wall Street stängde i försiktigt positivt territorium, efter en dag utan betydande påverkande yttre faktorer. Fortsatt oljeuppgång ledde energisektorn till tätposition.

Dow Jones stängde 0,1 högre till nivå 18.596. S&P 500 och Nasdaq var båda 0,2 procent högre till 2.187 respektive 5.240.

På NYSE omsattes 551 miljoner aktier och på Nasdaq omsattes 374 miljoner aktier, vilket är 27 respektive 6 procent under 20-dagarssnitten.

Oljan fortsatte upp, med Brent över 50 dollar per fat för första gången på sex veckor. WTI steg nära 3 procent, och på börsen var energi bästa sektor för dagen.

Marathon Oil steg 6,2 procent efter att Bank of America uppgraderat aktien från neutral till köp. Kinder Morgan är ett annat oljebolag med färsk köprekommendation, i det här fallet från Morgan Stanley. Kinder Morgan stängde 4,4 procent högre. Chevron och Exxon ökade med 1,3 procent respektive 0,9 procent.

Wal-Marts kvartalsresultat överträffade förväntningarna, och aktien handlades på den högsta nivån på mer än ett år, 1,9 procent över onsdagens stängningskurs.

Cisco rapporterade i och för sig en högre vinst per aktie än väntat, men analytiker fokuserade mer på Ciscos problem att växla om från att leverera hårdvara till mjukvara. Cisco backade 0,8 procent.

Valeant Pharmas rättsliga problem utökas med en ny stämning med anledning av bolagets misstänkta marknadsmanipulation, och aktien tappade 2,7 procent.

Räntan på en tioårig amerikansk statsobligation var 2 punkter lägre till 1,53 procent.

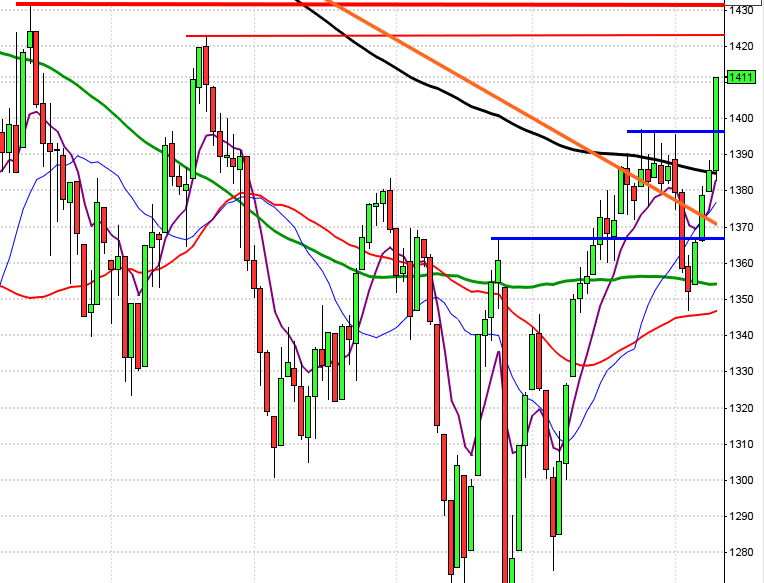

Stockholmsbörsen: Igår skrev jag: ”I dagsgrafen punkterades den ”falska utbrottsnivån” vid 1397 under onsdagen och kursen tog sig ner för att testa av MA-20 som dock höll men nu återstår att se om det blir startskottet på ett nytt försök att ta ut motståndsnivån kring 1420-1430.”

Efter en positiv öppning med en uppgång på hela 1,0 procent och en markering av dagshögsta vid 1405,3 direkt i starten blev resten av torsdagen en seg tillställning. Dagen handlades inom en extremt tajt tradingrange mellan 1403 och 1400. Stängningen vid 1403 motsvarade dock en uppgång med 0,8 procent, men lejonparten bjöds vi alltså på redan vid börsöppningen.

Torsdagen box omfamnas helt av onsdagens vilket har utseendet av en bullish harami, men så länge kursen noteras mellan 1389-1423 är risken stor för varannandagsrörelser med tvära kast när någon av begränsningarna närmar sig.

Volymen igår var till och med lägre än i onsdags och hela 27 procent under det dagliga snittet för de senaste tre månaderna. Av de 284 bolag jag dagligen bevakar steg 61 procent igår. Bästa sektorer blev verkstad och kraftbolag. Atlas Copco, Alfa Laval, SKF och Sandvik steg alla med mellan 1,3 och 2,0 procent. En av gårdagens mer anmärkningsvärda kursrörelser stod True Heading för. Aktien steg med över 110 procent sedan det aviserat en ny order från Lockheed Martin, värd strax under 0,3 miljoner kronor (märkligt). Ingen sektor stängde på minus med konsumentprodukter utvecklades svagt.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Björn Borg (kl 7.30), Eltel (kl 8.00), Humana (kl 8.00), Melker Schörling (kl 8.00), Nibe (kl 8.00), Ratos (kl 8.00), Opus (kl 8.30), Pricer (kl 8.30)

NGM

– Concent, Front Office

FIRST NORTH

– Amasten, Avtech, Generic, Heimstaden, IBT, Impact Coatings, Kancera, Netjobs Group, North Chemical, Robert Friman, Scibase, Stendörren

AKTIETORGET

– A1M Pharma, AHA World, Botnia Exploration, Dalsspira Mejeri, Envirologic, Hamlet Pharma , Oden Control, Sjöstrand Coffee, Star Vault, Videoburst, Yield, Zenicor

ÖVRIGA UTLÄNDSKA

– Deere (före USA-börsernas öppning)

BÖRS- OCH BOLAGSPRESENTATIONER

– Amasten: bolagspresentation hos Remium kl 8.00

– Humana: telefonkonferens kl 9.00

– Björn Borg: rapportpresentation kl 10.00

– Eltel: telefonkonferens kl 10.00

– Ratos: telefonkonferens kl 10.00

– Nibe: telefonkonferens kl 11.00

– Christian Berner: bolagspresentation hos Remium kl 12.00

MAKROSTATISTIK

– Tyskland: PPI juli kl 8.00

– SCB: kortperiodisk sysselsättningsstatistik 2kv kl 9.30

– SCB: industrins lager 2kv kl 9.30

– SCB: industrins kapacitetsutnyttjande kl 9.30

– SCB: investeringsfonder 2 kv kl 9.30

CENTRALBANKER

– Riksbanken: Kerstin af Jochnick talar: ”Det ekonomiska läget och aktuell penningpolitik” kl 12.00

– Riksbanken: annonserar köp statsobligationer kl 16.20

USA-börsen: Igår skrev jag: ”I onsdags punkterades MA-20 inledningsvis men säljtrycket avtog i samband med Bullards tal och kursen vände upp för att stänga ovanför tisdagens marubozulinje. En positiv reversal och som tar ut sentimentsnivån för föregående dag bär åtminstone en positiv underton.”

Torsdagen inleddes skvalpigt och markerade 2180,5 som dagslägsta innan indexet handlades upp mot 2186,4. Ytterligare ett test av dagslägsta innan kursen åter tog fart upp och till slut stängde vid 2187 som motsvarade en marginell uppgång med 0,2 procent.

Som jag skrev inför gårdagen utvecklades onsdagen till en bullish piercing line som bekräftades igår, även om torsdagens kursstapel var relativt liten. Det har inte hänt så mycket i den tekniska analysen utan kursen fortsätter upp med låg volla och nya ATH längs den stigande motståndslinjen. På kort sikt är det mycket som talar för en stundande rekyl men på längre sikt pekar det mesta upp.

Volymen igår var marginellt högre än i onsdags men 11 procent under det dagliga snittet för de senaste tre månaderna. Endast 56 procent av aktierna i indexet steg igår. Alla sektorer stängde på plus igår och bäst gick oljebolag och kraftbolag. Oljepriset fortsatte upp och passerade för första gången på sex veckor 50 dollar per fat. Wal-Marts kvartalsresultat överträffade förväntningarna, och aktien handlades på den högsta nivån på mer än ett år, 1,9 procent över onsdagens stängningskurs. Cisco backade trots en rapport som överträffade förväntningarna.