NEW YORK: VÄNDNING NED EFTER TILLTAGANDE GREKORO, S&P500 OFÖR

NEW YORK: VÄNDNING NED EFTER TILLTAGANDE GREKORO, S&P500 OFÖR

STOCKHOLM (Direkt) Handeln på USA-börserna skiftade från grönt till rött under torsdagen i takt med att ränteoptimism till följd av jobbrapporten gradvis överskuggades av en tilltagande oro kring utfallet av söndagens folkomröstning i Grekland.

Vid stängning noterades Dow Jones Industrial Average ned med 0,2 procent till indexnivån 17.730. Det bredare S&P 500 noterades oförändrad vid 2.077 medan tekniktunga Nasdaq Composite försvagades 0,1 procent till nivån 5.009.

Omsättningen uppgick till 712 miljoner aktier på New York Stock Exchange och till 1,5 miljarder på Nasdaq.

Torsdagens jobbrapport visade färre nyanställningar än väntat under juni månad och dessutom reviderades siffrorna för de två föregående månaderna ned.

”Man kan tro att jobbrapporten skulle ha triggat igång ett börsrally, men den har hamnat i skuggan av Grekland”, sade Michael Antonelli, vd på Robert W. Baird & Co, till Bloomberg News.

Yelp har beslutat att inte fullfölja en försäljning av bolaget, enligt Bloomberg News. Nyheten fick aktien på fall med 10 procent.

Tesla steg med 3,2 procent efter att ha presenterat stark leveransstatistik för det andra kvartalet.

Health Net klättrade 9,3 procent efter att Cetene gått med på att köpa hälsovårdsbolaget för 57 miljarder kronor.

Xoom rusade 21 procent efter ett uppköpsbud från Paypal.

Intel steg med 1,3 procent och gick därmed bäst i Dow Jones Industrial Average. Under torsdagen avslöjades att bolagets vice vd, Renée James, avgått.

Räntan på en tioårig amerikansk statsobligation sjönk 4 punkter till 2,38 procent.

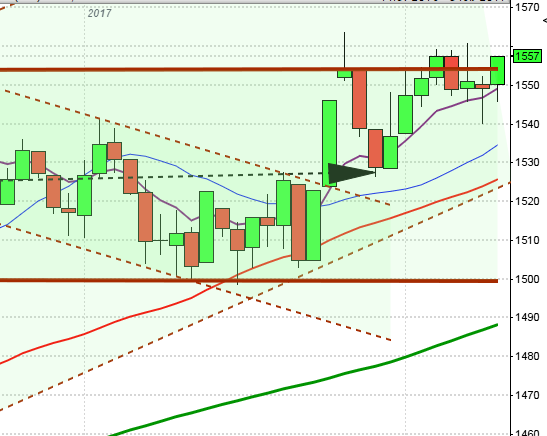

Stockholmsbörsen igår: I onsdags morse skrev jag: ”Sedan den bearish engulfing som jag skrev om i torsdags har vi inte sett några tecken på att köparna har självförtroende för att ta ut ens det korta negativa sentimentet. Inför onsdagen hittar vi den senaste veckans sentimentsnivån vid 1583.”

Torsdagen inleddes med att testa av 2065 för att sedan ta sig upp till 1578 som markerades redan efter en halvtimme och blev gårdagens högsta. Något innan lunch markerades gårdagens lägsta vid 1561. Stängningen vid 1562 motsvarade en nedgång med 0,8 procent.

Torsdagens kursstapeln omfamnades av onsdagens och den avtagande vollan kan vara lite ”lugnet före stormen”. Det råder en vimpelliknande formation i det kortare perspektivet men om utbrottet ska ske uppåt eller nedåt ska vi inte gissa. Avvakta och ta i så fall position med utbrottets riktning.

Volymen igår var den lägsta under veckan och 12 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev kraftbolag, hälsovård och telekom vilket är en klart defensiv rörelse. Sämst gick konsumentprodukter, finans och teknologi.

Högst omsatta aktier igår blev Electrolux B, HM B följt av Volvo B. 265 av aktierna på Stockholmsbörsen stängde på plus medan 281 stängde rött.

AstraZeneca och Boliden var de aktier som lyfte indexet mest medan Electrolux tyngde mest med nedgången på nästan 11 procent efter misslyckandet med köpet av GE Appliances.

Nyhetsbyrån Direkt:

RAPPORTER

FIRST NORTH

– Hexatronic

STÄMMOR

– Acrinova (extra)

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Oriflame: förlängd anmälningtid i aktiebyte inför domicilbyte avslutas

ÖVRIGT BOLAG OCH BÖRS

– USA-börserna helgstängda

MAKROSTATISTIK

– Japan: tjänste-PMI juni kl 3.35

– Kina: HSBC tjänste-PMI juni kl 3.45

– Silf/Swedbank: tjänste-PMI juni kl 8.30

– SCB: tjänsteproduktion maj kl 9.30

– SCB: restaurangindex maj kl 9.30

– SCB: industriproduktion maj kl 9.30

– SCB: industriorder maj kl 9.30

– EMU: inköpschefsindex tjänstesektorn (def) juni kl 10.00

* Storbritannien: inköpschefsindex tjänstesektorn juni kl 10.30

* EMU: detaljhandel maj kl 11.00

POLITIK

– Almedalsveckan: Moderaternas dag

CENTRALBANKER

– Almedalsveckan: Förste vice Riksbankschef Kerstin af Jochnik talar om räntebeskedet vid Almega-seminarium kl 9.30

– Almedalsveckan: vice Riksbankschef Martin Flodén deltar i utfrågning om hushållens skulder kl 14.00

MAKRO ÖVRIGT

– USA: helgstängt inför nationaldagen den 4/7

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

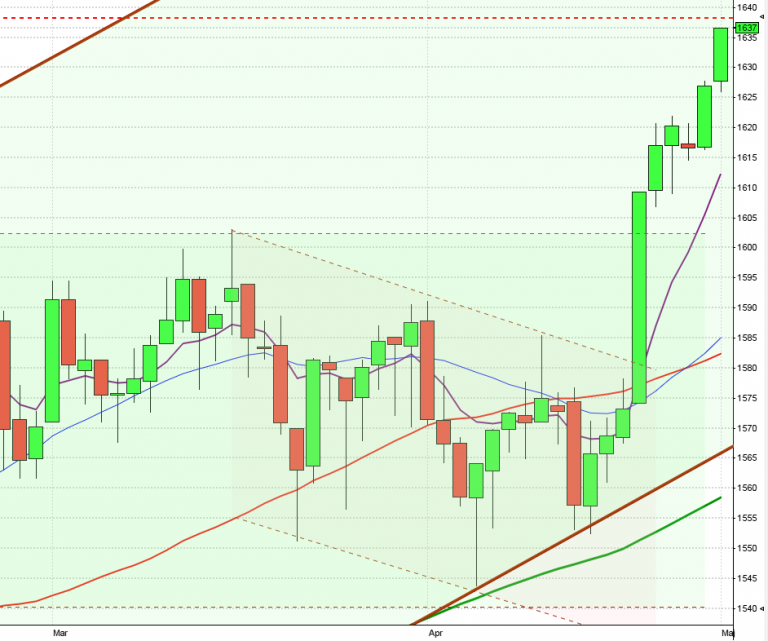

USA-börsen igår: I onsdags skrev jag: ”Indexet har de senaste månaderna följt den historiska utvecklingen väl och de kommande veckorna har historiskt inneburit marginella uppgångar fram till mitten av juli. Efter liknande nedställ har kursen stått högre i mer än hälften av fallen en vecka senare.”

Torsdagen öppnade upp för att testa av 2085-nivån som dock inte togs ut under dagen. Två timmar innan stängning sattes dagslägsta vid 2071 och stängningen skedde vid 2076,7 vilket var samma nivå som i onsdags.

Jag klassar torsdagens kursstapel som en long legged doji, även om det var en liten box, vilket är ett tecken på osäkerhet. Nu bevakar jag därför om det blir högsta eller lägsta för gårdagens kursstapel som tas ut eller punkteras när de amerikanska börserna öppnar nästa vecka.

Volymen igår var den lägsta på flera veckor och 9 procent under det dagliga snittet för de senaste tre månaderna.

Tre av de fyra IT-aktier som jag använder för att studera om glaset är halvfullt eller halvtomt steg igår. Apple stängde med en marginell nedgång. 207 av de aktier på SP500-indexet stängde på plus medan 274 stängde rött igår. Bästa sektorer under gårdagen blev energi och telekom. Sämst gick finans och kraftbolag.

Det har inte hänt så mycket i den tekniska analysen. Den långa trenden är fortsatt stigande och kursen vände i början av veckan upp från primärtrenden. Juni månad stängde ovan årsmedelvärdet kring 2040 och enligt mitt synsätt ska vi företrädesvis leta positioner för uppgång.

Asien: Börserna i de asiatiska tidszonerna noterar mestadels nedgångar idag. Shanghaibörsen går mot den största veckonedgången på 22 år. Jag har länge varnat för tilltagande volla både i Kina och USA vilket vi ser nu.